相続放棄の相談ができる弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 亡くなった人の借金に時効はある?

亡くなった人の借金にも、一定期間が経過すると返済義務が消滅する「消滅時効」の制度が適用されます。ただし、期間が過ぎれば自動的に借金がなくなるわけではなく、注意すべきポイントもあります。まずは、借金の時効の基本的な仕組みを確認しておきましょう。

1-1. 消滅時効とは

消滅時効とは、一定期間にわたって権利が行使されなかった場合に、その権利を消滅させる制度です。

この制度が設けられているのは、長期間続いている事実関係を法的にも安定させるためです。古い権利関係をいつまでも争える状態にしてしまうと、その後に積み重なった新たな法律関係や社会生活にも影響が及び、混乱を招くおそれがあります。

そのため、法律では、一定期間が経過した権利については行使できなくなる仕組みを設けています。

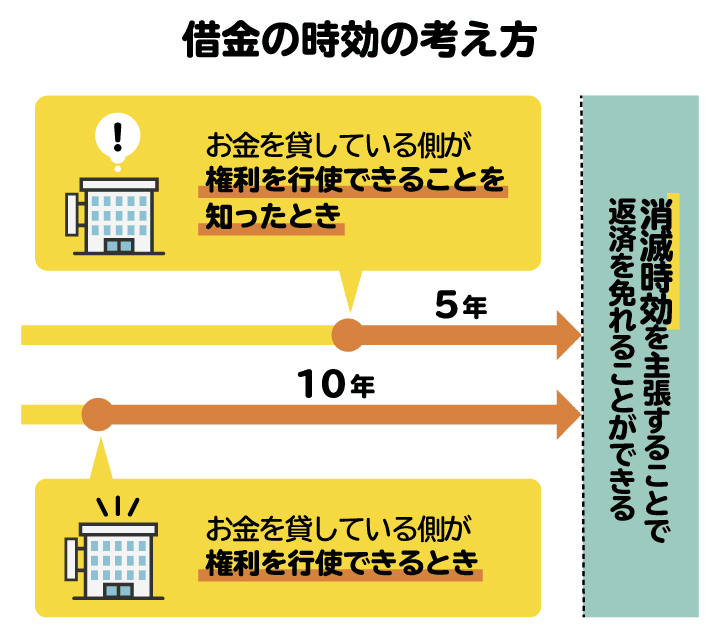

1-2. 借金の時効期間(5年・10年)と条件|故人の借金にも適用される

亡くなった人の借金にも、消滅時効のルールは適用されます。現在の民法では、借金の消滅時効は、以下のいずれか早い方によって成立します。

・債権者が権利を行使できることを知った時から5年

・債権者が権利を行使できる時から10年

ここでいう債権者とは、お金を貸している側を指します。借金の返済の場面においては、通常「債権者が権利を行使できることを知った時」は「最終返済日」を指します。そのため、実務上は「最終返済日から5年」が一つの目安になります。

なお、これらは令和2年(2020年)4月1日以降の借金に適用されるルールです。それ以前の借金については改正前民法が適用され、以下のように区別されます。

・個人間の借金:10年

・銀行や消費者金融からの借入れなど商事債権:5年

借金の時効の考え方を図解。最終返済日から5年で時効が完成するケースが多い

借金の時効の考え方を図解。最終返済日から5年で時効が完成するケースが多い

1-3. 時効によって返済を免れるには「援用」が必要

借金は、時効期間が経過しただけで自動的に消滅するわけではありません。実際に返済義務をなくすためには、債権者に対して「時効が完成しているので借金の返済義務は消滅しています」という意思表示を行う必要があります。これを「時効の援用」といいます。

時効援用は口頭でも可能ですが、後から「言った・言わない」のトラブルになるおそれがあるため、通常は書面(内容証明等)で行います。一般的には、以下の内容を記載した通知書を作成します。

- 書面の作成日

- 債権者と債務者を特定する情報

- 借金を特定する情報(契約日・借入額など)

- 時効を援用する旨の記載

時効援用の方法を誤ると、かえって借金の存在を認めたと判断されるリスクもあるため、慎重に対応することが大切です。

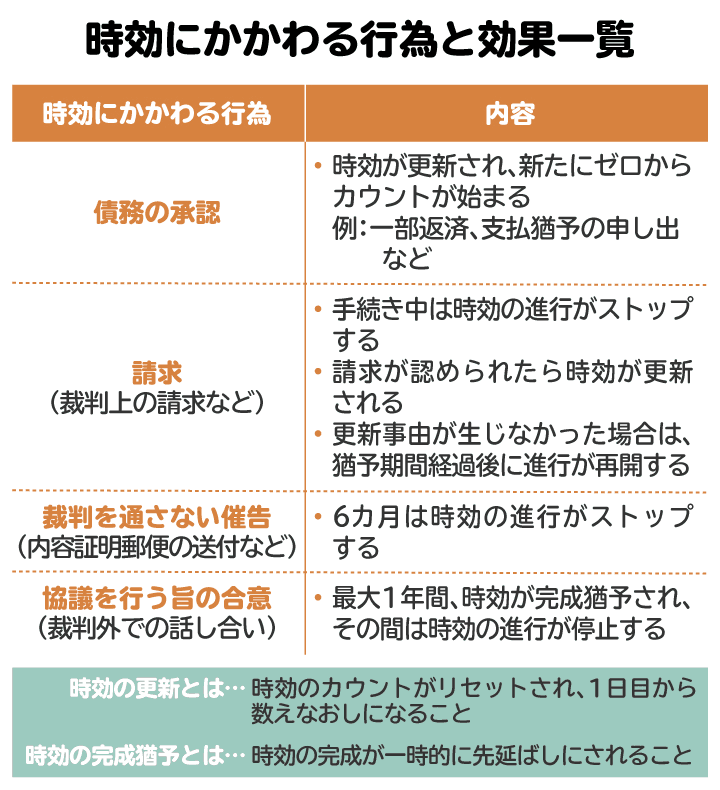

2. 【要注意】時効期間が過ぎていても「時効」にならないケース

借金は、単純に「5年経ったから必ず時効になる」というわけではありません。実際には、時効の進行が止まったり、リセットされたりするケースがあります。特に、裁判や借金を認めるような言動には注意が必要です。

2-1. 時効の完成猶予

時効の完成猶予とは、一定の事情が生じた場合に、時効期間の進行が一時的にストップする制度です。あくまで「一時停止」であるため、その事情が終了すれば、残っていた時効期間の進行が再開します。

たとえば、以下のようなケースでは、時効の完成が猶予される可能性があります。

- 債権者から裁判を起こされた場合

- 強制執行や仮差押えなどの手続きが行われた場合

- 内容証明郵便などによる催告を受けた場合

裁判や強制執行などについては、手続きが続いている間、時効の進行が止まります。また、催告については、催告を受けた時から6カ月間、時効の完成が猶予されます。

そのため、「長年請求されていないから時効になっているはず」と思っていても、実際には時効が完成していないケースも少なくありません。

特に、亡くなった人宛てに届いていた督促状や裁判書類を見落としている場合は注意が必要です。

2-2. 時効の更新

時効の更新とは、進行していた時効期間がリセットされ、ゼロから再スタートする制度です。完成猶予が「一時停止」であるのに対し、更新は、それまで積み重なっていた期間自体が無効になる点が大きな違いです。

たとえば、あと数カ月で時効が完成する状態だったとしても、更新事由が発生すれば、そこから再び5年や10年の時効期間が進行することになります。

時効が更新される主なケースとしては、以下のようなものがあります。

- 裁判で判決が確定した場合

- 強制執行が終了した場合

- 債務者が借金の存在を認めた場合

特に借金問題では、「債務の承認」による時効更新が大きな問題になることが多いため、慎重な対応が必要です。

2-3. 注意すべき「債務の承認」とは?

時効の更新事由の中でも、特に注意したいのが「債務の承認」です。債務の承認とは、借金が存在することを債務者側が認める行為をいいます。これがあると、時効期間はその時点でリセットされてしまいます。

たとえば、以下のような行為は、債務の承認と判断される可能性があります。

- 「少しずつ返済します」と伝える

- 一部だけ返済する

- 分割払いの相談をする

- 借金の存在を前提に話し合う

注意したいのは、すでに時効期間が経過していた場合でも、債務の承認をしてしまうと、時効を援用できなくなる可能性がある点です。そのため、亡くなった家族の借金について突然請求を受けた場合でも、内容を十分確認しないまま「支払います」「あとで返します」などと答えるべきではありません。

相続人自身には借金の詳細が分からないことも多く、実際にはすでに時効が完成しているケースもあります。安易に対応すると不利になるおそれがあるため、請求を受けた場合は、まず契約内容や最終返済日などを確認し、必要に応じて弁護士へ相談することが重要です。

時効にかかわる行為と効果一覧の図。該当すると時効が一時停止したり、リセットされたりする

時効にかかわる行為と効果一覧の図。該当すると時効が一時停止したり、リセットされたりする

3. 借金の時効が完成しているか確認する方法

亡くなった人の借金について時効を主張するためには、まず本当に時効が完成しているのかを確認する必要があります。特に、最終返済日や債権者からの請求状況によっては、時効が完成していないケースもあるため注意が必要です。ここでは、時効の成立を確認する際にチェックしたいポイントを解説します。

3-1. 督促状や信用情報をチェックする

まずは、亡くなった人宛てに届いていた書類を確認しましょう。具体的には、以下のようなものが重要な手掛かりになります。

- 督促状

- 請求書

- 内容証明郵便

- 契約書

- 利用明細

- 通帳や返済履歴

これらの資料から、どの会社から借り入れをしていたのか、いつ頃まで返済していたのかを把握できる場合があります。

また、信用情報機関に開示請求を行うことで、亡くなった人と取引のあった金融機関を確認できることもあります。たとえば、消費者金融やクレジットカード会社からの借り入れが残っている場合、信用情報に記録されている可能性があります。

もっとも、信用情報だけでは時効の完成を正確に判断できないケースもあるため、書類や取引履歴なども含めて総合的に確認することが大切です。

3-2. 裁判所から通知が届いている場合の対処法

裁判所から通知や書類が届いている場合は、放置してはいけません。たとえば、以下のような書類が届くことがあります。

- 支払督促

- 訴状

- 仮差押えに関する通知

- 強制執行に関する書類

これらは、債権者が法的手続きを進めているサインです。内容によっては、時効の完成猶予や更新が生じている可能性もあります。また、裁判所からの書類を無視すると、債権者の主張どおりに判決が出てしまうおそれもあります。

そのため、裁判所から通知が届いた場合は、まず内容を確認したうえで、できるだけ早く弁護士へ相談することをおすすめします。状況によっては、時効を主張できるケースもあるため、自己判断で対応しないことが重要です。

4. そもそも、亡くなった人の借金を支払う義務はある?

亡くなった人に借金があった場合、相続人はその借金も引き継ぐことが原則です。

相続では、預貯金や不動産などのプラスの財産だけでなく、借金などのマイナスの財産も相続対象になります。そのため、亡くなった人の相続人にあたる場合は、借金の返済義務も引き継ぐ可能性があります。

相続人になる人の順位は、以下のとおりです。

- 配偶者:常に相続人になる

- 第1順位:子ども

- 第2順位:両親(子どもがいない場合)

- 第3順位:兄弟姉妹(子どもも両親もいない場合)

なお、子どもや兄弟姉妹がすでに亡くなっている場合は、孫や甥・姪が代わりに相続人になることがあります。これを「代襲相続」といいます。

一方、相続人でない人は、原則として亡くなった人の借金を支払う義務はありません。

ただし、例外として、亡くなった人の借金の保証人や連帯保証人になっていた場合は注意が必要です。この場合は、相続とは関係なく、保証人自身の義務として返済を求められる可能性があります。

そのため、亡くなった人の借金について請求を受けた場合は、まず自分が本当に相続人なのか、保証人になっていないかを確認することが重要です。

5. 亡くなった人の借金を相続しないようにする方法

亡くなった人に借金がある場合でも、必ずしもその借金をそのまま支払わなければならないわけではありません。状況によっては、時効を援用したり、相続放棄や限定承認を行ったりすることで、借金の負担を避けられる可能性があります。

ここでは、亡くなった人の借金を相続しないための主な方法を解説します。

|

時効援用 |

相続放棄 |

限定承認 |

| 借金の支払義務 |

なくなる |

引き継がない |

相続財産の範囲内 |

| 遺産の相続 |

できる |

できない |

できる |

| 手続き期限 |

原則なし |

3カ月以内 |

3カ月以内 |

| 誰が手続きをするか |

各相続人 |

各相続人 |

相続人全員 |

| 信用情報への影響 |

なし |

なし |

なし |

5-1. 時効を援用する

亡くなった人の借金について、すでに消滅時効期間が経過している可能性がある場合は、「時効の援用」を行う方法があります。この方法では、相続放棄や限定承認をせず、いったん相続人として借金を引き継いだうえで、「時効が完成しているので支払い義務はありません」と主張(援用)します。

時効援用が認められれば、借金の返済義務を免れつつ、預貯金や不動産などのプラスの財産だけを相続できる可能性があります。そのため、借金よりもプラスの財産の方が多い場合には、有力な選択肢となることがあります。

もっとも、時効援用にはリスクもあります。たとえば、亡くなった人が生前に一部返済をしていたり、借金を認める発言をしていたりすると、「債務の承認」があったとして時効が更新されている可能性があります。また、裁判や支払督促によって時効の完成が猶予されているケースもあります。このような事情が後から判明すると、時効援用が認められず、結果的に借金を返済しなければならなくなることがあります。

さらに、相続人自身が不用意に債権者へ連絡し、「支払います」「分割なら払える」などと話してしまうと、新たに債務を承認したと判断されるおそれもあります。

そのため、時効援用は、下記のようなケースで慎重に検討すべきでしょう。

- 借金額よりプラスの財産の方が多い

- 最終返済日などの事情が比較的明確

- 長年請求が来ていない

なお、時効援用には、相続放棄のような「3カ月以内」といった明確な期限はありません。ただし、時間が経つほど資料が散逸したり、債権者側の動きが生じたりする可能性があるため、できるだけ早めに対応することが望ましいです。

5-2. 相続放棄をする

亡くなった人の借金を確実に引き継ぎたくない場合は、「相続放棄」が有力な選択肢になります。

相続放棄をすると、法律上は「最初から相続人ではなかった」と扱われるため、借金を含むすべての遺産を相続しないことになります。

相続放棄は、亡くなったことを知ってから原則3カ月以内に、家庭裁判所で手続を行う必要があります。この期間を過ぎると、原則として相続を承認したものと扱われる可能性があるため注意が必要です。

相続放棄の大きなメリットは、借金の詳細を細かく調査しなくても、返済義務を避けられる点です。たとえば、以下のようなケースでは、相続放棄が適していることが少なくありません。

- 借金がどれくらいあるのか分からない

- 財産状況が複雑

- 故人と疎遠で事情を把握できない

- 後から新たな借金が出てくる可能性がある

一方で、預貯金や不動産などのプラスの財産も一切相続できなくなる点には注意が必要です。また、相続放棄をすると、次順位の相続人に相続権が移ることがあります。たとえば、子ども全員が相続放棄をすると、次は両親、その次は兄弟姉妹へと相続権が移っていきます。親族間でのトラブルを防ぐためにも、事前に情報共有しておくことも重要です。

5-3. 限定承認をする

亡くなった人に借金があるものの、財産も残っている場合は、「限定承認」という方法を選べることがあります。限定承認とは、亡くなった人の財産の範囲内でのみ借金を相続する制度です。相続した財産を超えてまで、自分のお金で返済する必要はありません。

たとえば、亡くなった人に借金があっても、以下のようなケースで利用が検討されます。

- 実家を残したい

- 財産と借金のどちらが多いか分からない

- 思い出のある不動産を手放したくない

一方で、限定承認には注意点もあります。まず、相続人全員で手続きをしなければならず、1人でも反対すると利用できません。また、手続きも比較的複雑で、家庭裁判所での対応が必要になります。

そのため、実際には弁護士へ相談しながら進めるケースが多い制度です。なお、限定承認も、相続放棄と同じく、原則として亡くなったことを知ってから3カ月以内に行う必要があります。

6. 亡くなった人の借金の時効について、弁護士に相談・依頼するメリット

亡くなった人の借金については、時効が成立しているかどうかの判断だけでなく、相続放棄や限定承認を行うべきかなど、法律上の判断が必要になる場面が少なくありません。特に、時効の完成猶予や更新が生じている場合は、見た目上は古い借金であっても、実際には時効が成立していないケースもあります。

また、相続人が不用意に債権者へ連絡をしたことで、債務を承認したと判断され、時効期間がリセットされてしまう可能性もあります。そのため、十分な知識がないまま独力で対応することは、あまりおすすめできません。

弁護士に相談すれば、借金の内容や資料、返済状況などを確認したうえで、時効援用が可能か、相続放棄や限定承認を選択すべきかなど、その事案に応じた適切なアドバイスを受けることができます。

さらに、弁護士へ依頼した場合は、債権者とのやり取りや時効援用の通知、相続放棄・限定承認の手続きなども代理してもらえます。借金の有無や金額がはっきりしないケースや、すでに督促を受けているケースでは、早めに弁護士へ相談することが重要です。

7. 亡くなった人の借金と時効についてよくある質問

Q. 亡くなった親の借金を放置したら、時効は完成する?

債権者が何もしなければ時効が完成する可能性はあります。しかし、実際には督促や裁判によって時効が止まるケースが多く、放置はおすすめできません。また、相続放棄や限定承認には原則3カ月の期限があります。

Q. 亡くなった親の借金を知らなかったら、時効はどうなる?

相続人が借金の存在を知らなくても、基本的には時効期間はそのまま進行します。ただし、裁判や督促などによって時効が完成していないケースもあるため注意が必要です。

Q. 時効の援用手続きは、相続人全員でする必要がある?

法律上、相続人全員で時効援用をする必要はありません。ただし、借金全額について時効を主張したい場合は、相続人全員がそれぞれ時効援用を行う必要があります。

Q. 亡くなった人の借金に「過払い金」が発生している可能性はある?

古い借金の場合は、過払い金が発生している可能性があります。ただし、過払い金請求にも時効があるため、すでに請求できなくなっているケースも少なくありません。

Q. 連帯保証人がいる場合、相続人が時効援用するとどうなる?

主債務が時効によって消滅した場合は、連帯保証人の保証債務も原則として消滅します。もっとも、個別事情によって判断が変わる可能性はあります。

8. まとめ 亡くなった人の借金は放置せず早めの確認と対応が重要

亡くなった人の借金にも消滅時効は適用されますが、一定期間が過ぎたからといって自動的に返済義務がなくなるわけではありません。時効を成立させるには「時効援用」が必要であり、裁判や債務承認によって時効が更新・完成猶予されるケースもあります。

また、相続放棄や限定承認によって借金を引き継がない方法もあります。故人の借金について請求を受けた場合は、安易に対応せず、早めに弁護士へ相談することが大切です。

(記事は2026年6月1日時点の情報に基づいています)

相続放棄の相談ができる弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄