債務の相続を相談できる弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 借金も相続の対象になる

相続は、亡くなった方(被相続人)の財産や債務をすべて相続人に引き継ぐ制度です。そのため、被相続人に借金があれば相続人に相続されるのが原則です。借金を相続したら、相続人が自分で支払わなければなりません。

たとえば、以下のような借金や負債はすべて相続の対象です。

- 消費者金融・クレジットカード・カードローンの負債(一括払い、分割払い、リボ払い、ショッピング、キャッシングすべて)

- 事業用ローンや融資の残債務

- 個人からの借金

- 滞納家賃

- 滞納水道光熱費

- 滞納通信料、スマホ代

- 滞納税

- 連帯保証債務

ただし、被相続人の負債が以下のものであった場合には、支払いが免除されるのが通常です。

・住宅ローン:団体信用生命保険によって完済されます。

・奨学金(日本学生支援機構):本人が死亡した場合、日本学生支援機構へ申請すれば免除してもらえます。

負債を相続したくない場合には、相続放棄を検討してください。相続放棄するとその人は「初めから相続人ではなかった」ことになるので、一切の負債を相続せずに済みます。ただし、後述するように相続放棄には期限があるので注意が必要です。また、相続放棄した場合には、負債だけでなくプラスの財産も相続できなくなってしまいます。

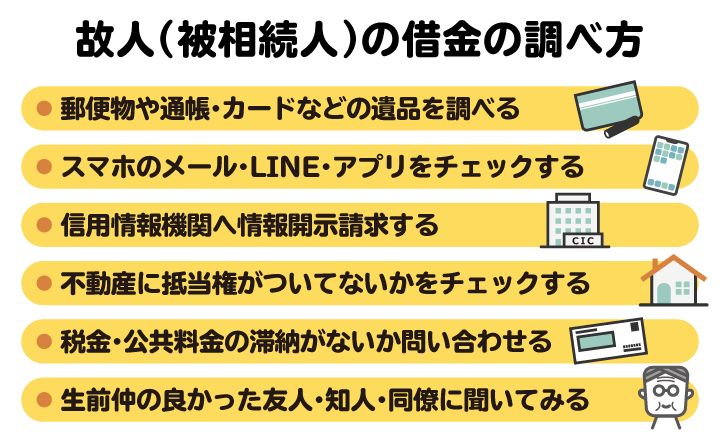

2. 故人(被相続人)の借金の調べ方

故人の借金や負債を調べる際には、信用情報の開示だけでなく、自宅に残された書類やスマホの記録、不動産や税金の支払い状況など、さまざまな角度から確認することが重要です。見落としがあると相続放棄の判断に影響する可能性もあるため、基本的なチェック方法を順番に押さえていきましょう。

2-1. 郵便物や通帳・カードなどの遺品を調べる

まずは、自宅内に以下のような資料が残されていないか確認してみましょう。

- 契約書控え(金銭消費貸借契約書、借用書など)

- 通帳の引き落とし履歴、振込証

- 請求書、督促状、裁判所からの書類

- クレジットカード、ローンカード

- 手帳・日記、金庫内の重要書類

借り入れがある場合、金融機関やカード会社からの請求書・督促状、裁判所からの通知が届いていることがあります。また、金庫や引き出し、手帳・日記に借入先や支払いの記録が残っている場合もあります。

ただし、見つかった借金を返済したり預金を使ったりすると、単純承認とみなされ、相続放棄ができなくなるおそれがあるため慎重に対応しましょう。

2-2. スマホのメール・LINE・アプリをチェックする

近年は、金融機関やカード会社からの連絡がメールやアプリ通知で届くケースも多いため、故人のスマートフォン内の記録も確認しておきましょう。

チェックしておきたい主な内容は次のとおりです。

・金融機関やカード会社からのメール(利用明細・支払案内など)

・LINEの公式アカウントから届く請求通知や残高連絡

・銀行・クレジットカード・後払いサービスのアプリ

・サブスクや分割払いサービスの登録履歴

アプリ一覧や受信メールの差出人名から、利用していたサービスが分かる場合もあります。ただし、スマホの操作やログインにはプライバシーや不正アクセスの問題が生じる可能性もあるため、取扱いには注意が必要です。相続トラブルを避けるためにも相続人全員で相談し、判断に迷う場合は専門家へ相談することをおすすめします。

2-3. 信用情報機関へ情報開示請求する

信用情報機関とは、個人のローンやクレジットの利用履歴を収集・管理している専門機関のことです。その人がどこから、どのくらいの借り入れをしているかを詳細に把握しています。相続人であれば、被相続人の信用情報を取得できるので、借金の明細を知りたければ開示請求をしてみてください。

信用情報機関には以下の3種類がありますが、それぞれに加盟事業者が異なるため、漏れのないようすべてに対して情報開示請求をしましょう。

| 個人信用情報機関 |

主な加盟事業者 |

| 株式会社シー・アイ・シー(CIC) |

クレジット会社、信販会社 |

| 株式会社日本信用情報機構(JICC) |

消費者金融などの貸金業者 |

| 全国銀行個人信用情報センター(KSC) |

銀行、信用金庫、信用組合、農協 |

相続人が開示請求をする場合、基本的に郵送での開示請求が必要 となります。必要書類や費用は、それぞれの公式サイトから確認してください。

なお、個人からの借金や滞納している税金、公共料金やスマホの利用料などの未払い分については信用情報に載らないので、別の方法で調べる必要があります。

2-4. 不動産に抵当権がついてないかをチェックする

故人名義の不動産がある場合は、抵当権の有無も確認しておきましょう。住宅ローンや事業資金の借り入れがあると、不動産に担保として抵当権が設定されていることがあります。登記事項証明書(登記簿謄本)の抵当権の欄には、抵当権を設定した際の債務の額や債権者名(金融機関名)が記載されているため、登記事項証明書の内容を確認することで借り入れの存在を把握できることがあります。

2-5. 税金・公共料金の滞納がないか問い合わせる

借金だけでなく、税金や公共料金の滞納も相続の対象になるため、自治体への確認も重要です。住民税や固定資産税、国民健康保険料などが未納のまま残っていると、相続放棄の期限が過ぎた後に請求が届く場合もあります。役所の担当窓口に相談すれば、未払いの有無や納付状況を確認できます。

また、水道料金など自治体が管理している公共料金の滞納や、差し押さえ・督促の履歴がないかも併せて確認しておくと安心です。問い合わせの際には、相続人であることを証明する戸籍関係書類の提示を求められることもあるため、事前に準備しておきましょう。

2-6. 生前仲の良かった友人・知人・同僚に聞いてみる

故人の借り入れや金銭状況については、身近な友人や同僚が事情を知っていることもあります。とくに個人間の貸し借りは、書類が残っていない場合もあるため、生前に交流のあった人へさりげなく確認してみることも一つの方法です。

もっとも、プライバシーへの配慮は欠かせません。事情を詳しく話しすぎたり、憶測で借金の有無を決めつけたりすることは避け、あくまで事実確認の範囲にとどめましょう。

3. 保証債務に要注意

相続では、借金だけでなく「保証債務」も引き継ぐことになるため注意が必要です。保証契約とは、お金を借りた本人(主債務者)が返済できない場合に、保証人が代わりに支払い義務を負う契約のことです。

被相続人が保証債務を負担していた場合でも、主債務者が返済を続けている間は保証人へ督促が届かないため、相続人が負債の存在に気づかないままになってしまうケースは少なくありません。しかし、保証債務の存在を見落とすと、主債務者の支払いが止まった途端に、相続人へ高額な請求が及ぶ可能性があります。

特に被相続人が法人を経営していた場合、会社の借り入れを代表者個人が保証しているケースは少なくありません。取引先との関係や付き合いで保証人になっている場合もあるため、会社関係の契約書や保証契約書、金融機関の書類なども含めて確認し、保証債務の有無を慎重にチェックしましょう。

4. 故人の借金が見つかったときの対処法

故人の借金が判明した場合でも、すぐに支払いを進めるべきではありません。相続には、単純承認・相続放棄・限定承認など複数の選択肢があるため、状況に応じて適切な対応を検討することが大切です。

4-1. 単純承認|財産の方が大きい場合

単純承認とは、プラスの財産もマイナスの財産もすべて引き継ぐ相続方法です。特別な手続きをしなくても、原則として相続開始から3か月以内に何も手続きをしなければ単純承認したと扱われます。

たとえば、以下のようなケースであれば、特別な手続きをせずに相続しても問題ないでしょう。

・そもそも借金がない

・預金や不動産の価値が大きく、借金を差し引いても十分に財産が残る

・事業を引き継ぐ予定がある

ただし、あとから想定外の借金が見つかると、その返済義務も負うことになります。調査が不十分なまま単純承認を選ぶと、大きな負担を抱えるおそれがあるので注意が必要です。

なお、相続財産を処分したり、借金の一部を返済したりすると、法律上「単純承認」とみなされる場合があります。一度、単純承認とみなされた場合には、後から撤回して相続放棄を選択することはできなくなってしまいます。判断に迷うときは、専門家へ相談したうえで行動することが重要です。

4-2. 相続放棄|借金の方が大きい場合

相続放棄とは、財産も借金も一切引き継がない相続方法のことをいいます。相続放棄するには、家庭裁判所での申述手続きが必要です。借金の総額が明らかに多い場合や、負債の全体像が不透明でリスクが高い場合には、有効な選択肢といえます。

ただし、相続放棄には原則として「自己のために相続の開始があったことを知った時から3か月」という期限があります。この期間を過ぎると原則として相続放棄の手続きをとることはできません。

相続放棄をすると、「初めから相続人ではなかった」扱いになるため、借金だけでなく預金や不動産などの財産も相続できなくなるため、放棄すべきかどうかは慎重に判断する必要があります。

4-3. 限定承認|どちらが大きいかわからない場合

限定承認とは、相続によって得た財産の範囲内でのみ債務を相続する手続きです。実務上はあまり多くありませんが、債務を相続することによる「リスクを限定したい」という場合には有効な選択肢といえます。「借金の総額がまだ確定していない」「不動産の価値がはっきりしない」ようなケースであれば、限定承認を検討してもよいでしょう。

ただし、相続放棄と違い、限定承認は相続人全員で共同して家庭裁判所へ申述しなければなりません。手続きも複雑で、公告や債権者への対応など一定の負担があることを考えると、利用する場合は専門家の関与がほぼ不可欠といえるでしょう。

4-4. 時効援用|最終返済日から5年が経過している場合

借金の中には、すでに時効が成立しているものが含まれている場合があります。一般的に、消費者金融やクレジットカード会社からの借金は、最終返済日もしくは返済期日から5年で消滅時効にかかります。

ただし、消滅時効の期間が経過しても債務が自動的に消えるわけではありません。消滅時効の効果を発生させるには、債権者に対して「時効を援用する」という意思表示を行う必要があります。

また、時効の期間が経過しているように考えられる場合でも、

・裁判を起こされて判決が出ている

・途中で一部返済している

といった事情があると、時効が完成していないケースもあるため注意が必要です。

時効が成立しているか否かを判断するには専門的な知識が必要です。安易に対応すると不利な結果につながることもあるため、時効の可能性がある場合は弁護士へ相談することをおすすめします。

5. 借金があるかわからない場合に弁護士に相談するメリット

故人に借金があるか分からない場合、自己判断で進めると債務の見落としや相続放棄の期限超過のリスクがあります。弁護士に相談すれば、財産調査や手続きの方向性を整理できます。

ここでは、弁護士に相談するメリットを紹介します。

5-1. 相続財産を調査してもらえる

相続財産の調査は、想像以上に手間がかかります。金融機関への照会、信用情報の取得、不動産の登記確認、税金や公共料金の未納状況の確認など、多方面への対応が必要です。

弁護士に依頼すれば、どの財産をどの順番で調べるべきかを整理し、見落としのないように調査を進めてもらえます。結果として、あとから多額の負債が発覚するリスクを抑えやすくなります。

5-2. 財産状況に合わせて適切な手続きを選択してもらえる

相続では、単純承認、相続放棄、限定承認という複数の選択肢があります。しかし、どの方法が適切かは相続人の関係や財産と負債のバランスなどによって異なります。借金が多いと思い込んで相続放棄を選んだものの、実際には十分な資産があったというケースもありますし、その逆もあります。

弁護士は調査結果をもとに、法的な観点から最適な方法を検討します。感情や不安に流されず、客観的な見通しに基づいて判断できる点は大きなメリットです。家族全体への影響も踏まえながら方針を立てられるため、後悔の少ない選択につながります。

5-3. 相続放棄など期限を過ぎる前に対応してもらえる

相続放棄や限定承認には、原則として「自己のために相続の開始があったことを知った時から3か月」という期限があります。相続放棄や限定承認を選択するのなら、この期間内に家庭裁判所へ申述しなければなりません。

財産調査に時間がかかりすぎると、判断が間に合わなくなるおそれがあります。弁護士に相談すれば、適切にスケジュールを管理しながら必要な準備を進められます。

また、やむを得ない事情がある場合には、熟慮期間の伸長(期間延長)の申立てを行うことも可能です。弁護士に手続きを依頼すると、期限管理を適切に行えるため安心して作業を進められます。

5-4. 相続せざるを得ない場合に適切に対処してもらえる

調査の結果、相続放棄を選ばない場合や、すでに単純承認と扱われる状況になっている場合でも、打つ手がないわけではありません。借金に時効が成立していないかを確認し、時効援用を検討することもありますし、債権者と分割払いの交渉を行う方法もあります。不当な請求に対しては法的に争うことも可能です。

相続人が自分だけで対応すると、強い督促や専門用語に戸惑うことも少なくありません。弁護士が窓口となることで、精神的な負担を軽減しながら、冷静に解決を目指すことができます。

借金の有無がはっきりしない段階こそ、慎重な対応が求められます。判断を誤ると将来にわたり大きな負担を背負う可能性があるため、不安がある場合は早めに弁護士へ相談することを検討してみてください。

6. 相続で借金の調べ方に関してよくある質問

Q. 借金を調べている間に返済の督促が届いたらどう対応するべき?

慌てて支払わず、まずは相続財産の内容を確認しましょう。安易に返済すると単純承認と扱われる可能性があります。相続放棄を検討中である旨を伝え、対応に迷う場合は弁護士へ相談することが安全です。

Q. 借金を調べる前に預金を使ったら、相続放棄できない?

預金の使い方によっては単純承認とみなされる可能性が高いです。ただし事情次第では放棄が認められる余地もあるため、早めに専門家へ相談しましょう。

Q. 相続財産の調査を弁護士に依頼すると、いくらかかる?

費用は調査範囲や手続き内容によって異なります。たとえば、弁護士に相続放棄を依頼する場合であれば、相続人1人につき5〜10万円程度が相場となります。事前に見積もりを確認し、内容を比較して検討しましょう。

7. まとめ:相続放棄には期限があるので、早めの対応が肝心

借金の調べ方はケースによってさまざまで、手間のかかる作業です。正確に行わないと漏れが生じて借金を強制的に相続させられてしまうリスクもあります。また、相続放棄には期限もあるので、早めの対応が肝心といえるでしょう。自分たちだけで対応すると不安が残ります。

より確実に安全な方法で借金や負債の相続を避けたい方は、弁護士などの専門家へ相談してみてください。

(記事は2026年3月1日時点の情報に基づいています)

債務の相続を相談できる弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄