相続税計算

シミュレーション

無料シミュレーションで相続税をカンタン計算

私には相続税はかかる?

相続税額の概算をカンタン確認

このシミュレーションツールでは家族構成とおおよその財産額をご入力いただくことにより、 相続税額がいくら程度かかるかを把握することができます。

まずはどのくらいの相続税が発生する可能性があるのかを知るところから始めてみましょう。

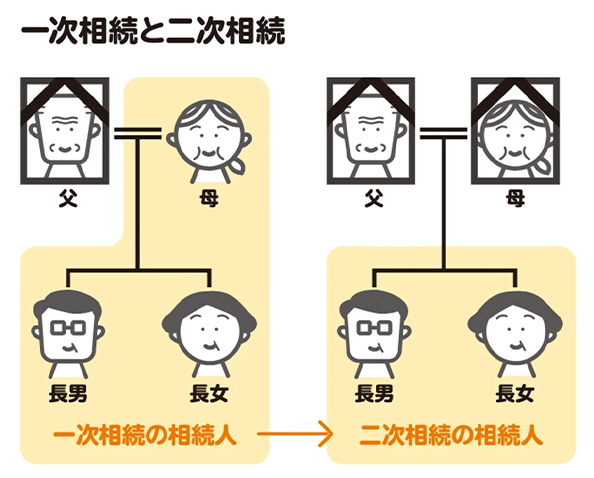

このシミュレーションツールでは一次相続・二次相続両方の相続税額を算出します。

一次相続(夫婦のどちらかが死亡)の際は、配偶者控除を使って、残された配偶者の相続税を軽減できます。

ただ、配偶者控除を使って大幅に相続税を節税すると、次の二次相続(残された配偶者も死亡)の際に子どもらの税負担が大きくなる可能性があります。

二次相続を見据えた相続税対策を考えるために、シミュレーションしてイメージしておきましょう。

※故人に配偶者と子どもがいた場合のみの二次相続のみ想定しています。

このシミュレーションは、お客様の相続に対するご理解のサポートを目的とするものであり、実際の相続税額を算定・保証するものではありません。

個別具体的なケースは税理士や税務署などの専門家にご相談ください。

相続税の申告や、生前の相続税対策は税理士へ

特に相続トラブルなどがなく、相続税の申告をスムーズにおこないたい、相続税の支払いや対策を検討したいという場合は税理士へのご相談がおすすめです。

一次相続の計算

二次相続の計算

相続税の申告や、生前の相続税対策は税理士へ

特に相続トラブルなどがなく、相続税の申告をスムーズにおこないたい、相続税の支払いや対策を検討したいという場合は税理士へのご相談がおすすめです。

制作協力・監修

一次相続のポイント

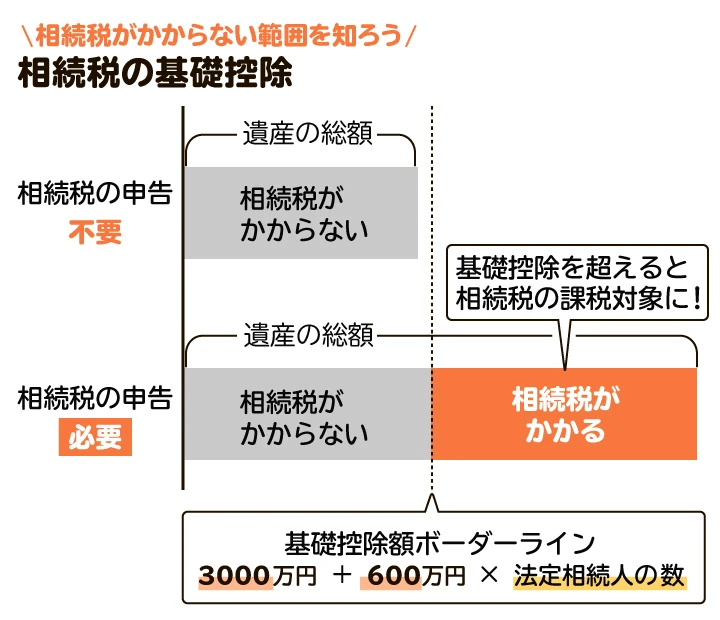

相続税は、遺産の総額(相続税の課税価格)に対して課せられるものですが、「この金額までは課税の対象とはなりません」という「基礎控除額」というものがあります。

基礎控除額が大きければ大きいほど、相続税の金額は少なくなります。課税価格の合計額が、基礎控除額を超えなければ、相続税の申告や納税は基本的に必要ありません。

基礎控除額は以下の計算式で知ることができます。

3,000万円 + (600万円 × 法定相続人の数)

相続税の基礎控除額は、どのような人であっても必ず使えるものなので、まずは「基礎控除額がいくらか?」ということを考えることが相続税について調べる第一歩です。そのうえで、遺産の総額(課税価格)の合計額を計算し、基礎控除額を上回るようであれば、相続税の申告準備を進める、というのが基本的な手順となります。

まずは税理士に相談し遺産金額の把握と基礎控除の計算を正しく行うことが一次相続の第一歩となります。

また、一次相続では「配偶者控除」「小規模宅地の特例」などの特例が使いやすくなっているので、活用を検討しましょう。ただしこれらの特例を使うと二次相続で発生する相続税が重くなるケースもあるので、安易に素人判断せず、税理士に相談しながら活用を検討するのがよいでしょう。

二次相続のポイント

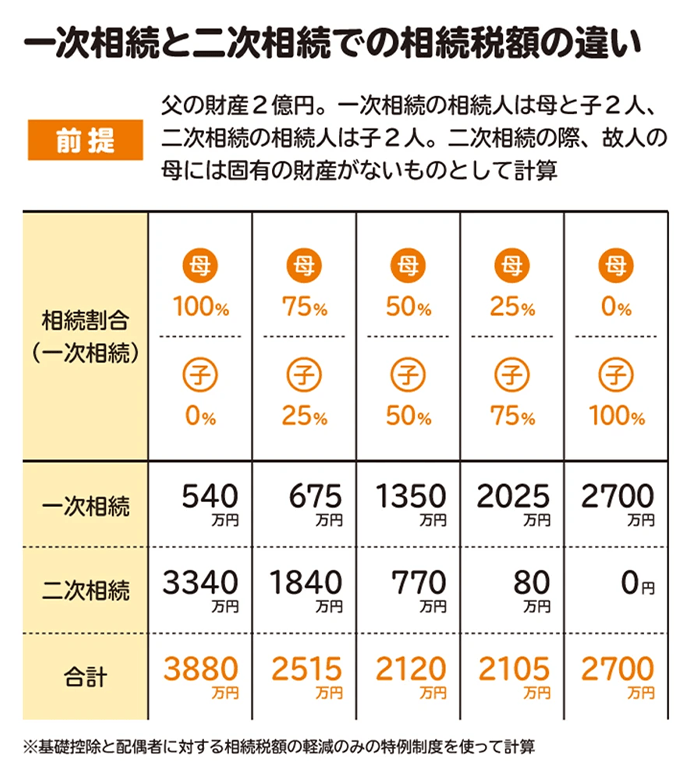

一次相続と二次相続を比べると、配偶者が亡くなることで法定相続人の数が少なくなるため、二次相続のほうが基礎控除額が減るのが一般的です。つまり、課税価格が同じと仮定すると、二次相続のほうが相続税額が増えるということです。

さらに影響が大きいと考えられるのが、「相続税の特例」への影響です。配偶者控除と小規模宅地等の特例について、一次相続と二次相続で違いが出てきます。配偶者控除は大きな節税効果のある特例ですが、配偶者が相続人にならない二次相続では、使うことができません。小規模宅地の特例では配偶者が相続した場合は、必ず評価額を80%減とすることができます。ところが、配偶者以外の親族が相続した場合は、相続人の居住状況や、持ち家の有無など追加の条件が設けられているのです。

さらに、遺産分割がスムーズに進まないリスクも考えられます。二次相続のときは通常、被相続人の子ども同士で遺産分割を決めることになりますから、一次相続のときは親主導でスムーズに遺産分割協議がまとまったとしても、二次相続で同様に進むとは限りません。遺産分割協議がまとまらないと、そもそも小規模宅地等の特例を使うことができませんから、この点も二次相続のリスクとして考慮しておきたいところです。

二次相続への対策ポイントは2つに分けられます。1つめは二次相続が起きるまでに、生前贈与などでできるだけ財産を被相続人から相続人に移転しておくこと。そして2つめは、二次相続が起きた後に、小規模宅地等の特例や死亡保険金の活用といった相続税対策を使える状態を整えておくことです。

逆に避けたいのは、一次相続のことだけを考えた対策です。配偶者が相続する財産には手厚い特例が設けられていますが、これを使いすぎると二次相続の税負担が重くなり、二次相続の相続税額が重くなると相続人に残る財産が少なくなり、遺産分割協議がまとまりにくくなるおそれもあります。

これらを現実に当てはめてシミュレーションを行うのは簡単なことではありません。一次相続と二次相続の間で起きる、財産の減り具合や財産価値の変動、税法の変更など、不確実な要素が絡みます。相続税に詳しいスペシャリストの税理士に相談するなどし、慎重に対策を考えるようにしましょう。

計算結果はあくまで簡易に計算した相続税額のイメージです。

遺産に該当するものをカウントしていなかったり、基礎控除の計算を誤っていたり、特例の活用方法を誤ったりといったことは、相続税の申告漏れや、逆に相続税を必要以上に払ってしまったりということに直結します。

相続税対策は財産の額だけでなく財産の種類、家族構成、死亡までの年月など様々な要素が絡み、非常に高度な知識が求められます。

相続税対策は生前早いうちからシミュレーションし、対策しておくことが重要です。既に相続が発生してしまっている方はもちろんのこと「まだ相続は先だ」と思っている方も、計算結果が気になる場合や計算に入れた金額が本当に合っているのか不安だという場合は、相続税に強い税理士に相談するのがよいでしょう。

用語と相続税の減額の可能性について

- 相続税の配偶者控除

- 相続税の配偶者控除は亡くなった人(被相続人)の配偶者が相続した遺産の額(課税価額)が、次の金額のどちらか多い金額までであれば相続税がかからないという制度です。

- 1. 1億6,000万円

- 2. 配偶者の法定相続分相当額

また、被相続人が残した財産が1億6,000万円以内であれば、すべての財産を配偶者に分割することで、相続税の総額をゼロとすることもできます。

配偶者控除が節税に効果的だからといって積極的に配偶者に遺産を分割すると、二次相続の際に多額の相続税がかかる可能性があるので注意が必要です。 - 小規模宅地の特例

- 小規模宅地の特例とは、自宅の敷地などを亡くなった親の配偶者や同居していた子どもが相続した場合に土地の相続税評価額が減額され、相続税が軽減される仕組みです。残された家族が相続税の納税資金調達のため家を売らなくてはならない、などの事態を避けるための制度です。

亡くなった人の住宅として使われていた土地「特定居住用宅地等」、亡くなった人の不動産貸し付け以外の事業に使われていた土地「特定事業用宅地等」、亡くなった人の不動産貸し付け用に使われていた土地「貸付事業用宅地等」などが適用対象となり、適用要件や限度面積、減額割合が違います。

特例の適用を受けるには所定の書類を添付した相続税の申告書の提出が必要となり、そのためには遺産分割の話し合いが済んでいないといけません。判断を誤ると適用が受けられなかったり、軽減額が少なくなったりする恐れもあるため、不動産の評価や相続税申告に詳しい税理士の判断を仰ぐなどして確認するのがよいでしょう。

相続税計算の基本: ステップバイステップガイド

相続税の税額の基本的な考え方を押さえましょう。相続税は、それぞれの相続人がもらった遺産の額から個別に算出するものではありません。まず、すべての遺産を合算した後、相続人が全員で納める相続税の総額を求めます。そして、総額を、各相続人が実際に相続した遺産の割合に応じて納税します。

実際の計算のシーンを詳しくみていきます。まず課税対象になる正味の遺産の価格(課税価格の合計額)を求めます。遺産の中には、課税対象になる遺産の価格に含まれるものと差し引かれるものとがあるため、正確に計算するには専門知識が必要となります。また、不動産や株式などの遺産は価格を個別に鑑定すると評価にばらつきがでるおそれがあるため、財産の価格を決める規則を示した国税庁の「財産評価基本通達」をもとに、価格を求めます。特に土地については土地の形状や接する道路の数などによってさまざまな補正が必要です。

課税価格の合計額がわかれば、実際に課税される遺産の総額(課税遺産総額)を求めます。課税遺産総額は、課税価格の合計額から基礎控除額(3000万円+600万円×法定相続人の数)を差し引いて求めます。課税価格の合計額から基礎控除額を差し引いた値が0かマイナスになれば、相続税は課税されず、税務署に申告する必要もありません。

課税遺産総額が計算できたら、次に相続人全員で納める相続税の総額を計算します。このときは、実際に遺産をどのように分けたかにかかわらず、民法で定められた「法定相続分」の割合で課税遺産総額を分配して各相続人の仮の税額を計算します。この合計が、相続人全員で納める相続税の総額となります。相続税の税率は段階的に設定される超過累進税率で、遺産が一定額を超えるとより高い税率で課税される仕組みになっています。

相続人全員で納める相続税の総額が分かったら、実際に遺産を分けた割合に応じて各相続人に割り振ります。各相続人の税額は、個別の事情に応じて加算や控除を行います。相続には配偶者の税額軽減、未成年者控除、障がい者控除など様々な控除がありますが、逆に加算されるケースもあるので、相続税の払い過ぎや申告漏れに注意が必要です

相続税の納付額が確定したら、いよいよ相続税申告です。相続税は故人の死亡から10か月以内に税務署に申告し、主に金融機関を通じて納税します。期限を過ぎて申告や納税をすると、無申告加算税や延滞税が課されるので注意しましょう。

相続税の計算方法: これだけは知っておきたいポイント

相続税の計算方法について、押さえておきたいポイントと心得は以下の通りです。

- 相続税の税額計算には専門知識が必要。特に控除や加算に注意!

- 相続税の計算以上に遺産の価格を求めるほうが難しい場合もある!

- 特に不動産の価格は専門家でも迷うことがある!

- 相続税額の計算ミスは相続税の払い過ぎや追徴課税のリスクが生じる!

- 手間やリスクを考えたら相続税申告の経験が豊富な税理士への依頼がおすすめ!

“相続税計算の基本”でも見てきた通り、相続税の計算には専門知識が必要です。特に特例や控除の適用は制度を知らないとうまく使いこなせません。逆に控除を使い過ぎると、二次相続(一次相続で相続人となった配偶者が亡くなることで発生する相続)時に多額の相続税がかかってしまうこともあるので、そこも踏まえた判断が求められます。

また、相続税の計算以上に遺産の価格を求めるのが難しい場合があることも押さえておきたいポイントです。特に土地の評価は路線価を元に算出するものの補正が多く、専門家である税理士でも評価に迷うと言われています。素人判断で土地の価格評価を誤ると相続税の計算全体が狂ってくるばかりか、節税をしようと評価を過剰に低く計算した場合、追徴課税や親族間での紛争にもつながりかねないので特に注意が必要です。

さらに相続税の計算を誤ると、払わなくていい税金を納めることになったり、悪意がなくとも税務調査が入って追徴課税となったりする可能性もあります。手間を惜しんで計算をいいかげんにしてしまうと追加申告などで余計な手間がかかるだけでなく実害が生じることがあるということは認識しておきましょう。

上記のことから、相続税の計算は専門家である税理士に依頼するか、税理士に伴走をしてもらいながら進めるのがおすすめです。自分で相続税の計算をするにしても、注意すべきポイントは最初に税理士に相談するなどして聞いておいた上でやってみて、疑問や不安が生じたらすぐ税理士を頼れる状態にしておくのがよいでしょう。

相続税の節税対策: 計算と節税のコツ

相続税の計算は実際に被相続人が亡くなったタイミングの遺産から計算しますが、生前であってもおおよその相続税の試算をすることは可能です。その試算をもとに、財産の構成や家族構成を鑑みて、生前贈与や土地活用などによって相続税の節税対策につなげることができます。

自分に相続税がかかるのかどうかが分からない方はもちろんのこと、かかる見込みの人でもどのくらいの金額がかかるのかが分からない人は、実際に試算をしてみることで、その後の節税対策にも早めに取り掛かることができます。

相続税の節税の方法は様々なものがあります。代表的なものは生前贈与の活用ですが、ほかにも、不動産の活用、生命保険、養子縁組などの活用が挙げられます。特例や控除の数も含めるとその方法は多岐に渡ります。これらの手法には節税メリットだけでなくデメリットやリスクがあるものもあるため、断片的な知識で取り掛かるのは危険です。税理士など専門家の意見も踏まえながら計画的に進めていく必要があります。

相続税の計算例: 実際のケースで理解しよう

実際に具体例を用いて相続税の計算手順を見ていきましょう。

【計算基礎】

亡くなった人(被相続人):男性Aさん

法定相続人(3名):妻Bさん、子Cさん、子Dさん

・遺産

預金および株式:1,000万円

自宅(土地建物):5,000万円(小規模宅地の特例適用後)

生命保険金:3,000万円(=受取額4,500万円-500万円×3人)

遺産総額:9,000万円

・債務

借入金:300万円

葬儀費用:200万円

正味の遺産総額=9,000万円-(300万円+200万円)= 8,500万円

以下のような割合で実際に遺産分割をした場合を想定して考えていきます。

妻B:50%

子C:30%

子D:20%

まずは課税相続財産を計算します。課税遺産総額は、正味の遺産総額から基礎控除額を控除した金額です。

・基礎控除額

3,000万円+600万円×3人= 4,800万円

・課税遺産総額

8,500万円-4,800万円=3,700万円

次に相続税総額を計算します。

各相続人の相続税を計算するには、いったん先ほど計算した課税相続財産を法定相続割合で分割したと仮定して相続税の総額を計算します。

妻B:3,700万円×1/2=1,850万円

子C:3,700万円×1/4=925万円

子D:3,700万円×1/4=925万円

そして、相続税の速算表を用いて各相続人の相続税額を計算します。

妻B:1,850万円×15%-50万円=227.5万円

子C:925万円×10%=92.5万円

子D:925万円×10%=92.5万円

相続税の総額は、個人ごとに計算した相続税額を合計すると227.5万円+92.5万円+92.5万円=412.5万円となります。

最後に、各相続人の納付すべき相続税を計算します。各相続人の納税額は先ほど計算した相続税の総額から実際の各相続人の分割割合で計算した金額となり、それぞれの相続税額を計算すると以下のようになります。

妻B:412.5万円×50%=206.25万円

子C:412.5万円×30%=123.75万円

子D:412.5万円×20%=82.5万円

簡単に計算すると上記のような計算になります。ですが実際に相続税の計算を行うとなると、注意しなければならないポイントが多々存在します。あくまでもこの計算結果は目安の数字としましょう。

相続税の申告期限と計算: 知らないと損する情報

相続税の申告と納税の期限は、相続の発生、つまり被相続人の死亡を知った日の翌日から10カ月以内です。たとえば2023年1月5日に死亡した場合には、その年の1月6日から11月5日の間に相続税の申告と納税を終える必要があります。

相続税の申告と納税の期限はどちらも10カ月以内なので、この期間に相続税申告書の作成とともに、納税資金の準備をする必要があります。

相続税は現金一括納付が原則ですから、納税の際に手元に現金がないと納税資金に困る可能性があります。たとえば相続財産の大半が不動産で現金が少ないといった場合、不動産を売却するなどして納税資金を確保するなどの対応が必要な場合があります。

相続財産の確認に手間取ったり、遺産分割協議がスムーズに進まなかったりすると、相続税の申告納税の期限に間に合わなくなるおそれがあります。期限に遅れると、節税に役立つ特例を使えず、しかも本来の納税額との差額を支払う追徴税が発生することから、余計な税金がかかってしまいます。

10カ月の申告・納税期限に間に合うように手続きをするのは大変ですが、間に合わなかった時には諸々の不利益が生じる可能性があります。ただ、期限に間に合いそうにないときに取り得る対策もあります。たとえば遺産分割ができていない未分割の状態でも期限内に「申告期限後3年以内の分割見込書」を提出した上で相続税申告すれば、遺産分割協議が終わったあとに特例を使って相続税の申告をやり直すことができます。また、物納(現物での納税)や延納(一定期間内に分割して納税)などが認められるケースもあります。

これらの救済措置も期限や手続きを熟知していないとうまく活用できずに終わってしまうことがあります。そうならないためにも相続発生時や発生前のうちから税理士に相談しておくことが肝要です。

遺産の評価額の計算方法: 相続税を正確に把握するために

前述のように、遺産の評価額の計算は「財産評価基本通達」を元に行われます。「財産評価基本通達」とは、相続や贈与で取得した財産の評価方法を国税庁が示したものです。通常、この通達に沿って財産の金額を評価し、相続税や贈与税の金額を計算します。

株式や不動産などは時価での評価となりますが、一口に「時価」と言ってもさまざまです。上場株式などは、時々刻々と変化しています。土地の価格も一定ではありません。売買の目安となる実勢価格、地価公示価格、固定資産税評価額、路線価などがあります。

特に不動産の評価は物件の種別や接道状況など計算が複雑なので、経験豊富な税理士であっても特に苦労します。

不動産や株式以外にも、死亡保険金、死亡退職金、自動車、家庭用財産なども評価しなくてはなりません。それぞれに計算方法があるので、遺産の評価額の計算はとても手間がかかる作業です。「うちには相続するような財産はないよ」と言っていると思わぬところで足元をすくわれる可能性があるので、遺産の評価についても早くからおおよその計算をしておき、不安があれば税理士の助けを借りるとよいでしょう。

法定相続人と相続税計算: それぞれの立場での相続割合

相続税の計算の際には実際に遺産をどのように分けたかにかかわらず、民法で定められた法定相続分の割合で課税遺産総額を分配して各相続人の仮の税額を計算します。この合計が、相続人全員で納める相続税の総額です。

法定相続分は相続人の構成によって、主に次のようになります。子供、両親、兄弟姉妹が複数いれば、相続分を人数に応じて等分します。当然のことながら法定相続人の人数によって割合は異なるため、注意が必要です。

配偶者と子供:配偶者1/2、子供1/2

配偶者と両親:配偶者2/3、両親1/3

配偶者と兄弟姉妹:配偶者3/4、兄弟姉妹1/4

各相続人の仮の税額は、速算表を使って計算します。相続税の税率は段階的に設定される超過累進税率で、遺産のうち一定額を超える部分にはより高い税率で課税されるしくみになっています。

【例】次のような家族を例に、相続人全員で納める相続税の総額を求めます。

法定相続人:配偶者、子供2人(計3人)

法定相続分:配偶者1/2、子供それぞれ1/4ずつ

課税遺産総額:5,200万円

課税遺産総額を法定相続分で分けると、配偶者は2,600万円、子供は1,300万円ずつとなります。速算表から税額を求めると、配偶者の仮の税額は340万円、子供の仮の税額は145万円ずつとなり、相続人全員で納める相続税の総額は630万円となります。

相続税の控除と軽減制度: 計算における重要な要素

相続税には基礎控除がありますが、他にも様々な控除があります。贈与税額控除、配偶者控除、未成年者控除、障がい者控除、相次相続控除、外国税額控除などです。これらの控除は相続人の中でも利用できる人とそうでない人がいることが多いので、これらの控除が適用される相続人に相続分を寄せることでトータルでの節税につながることがあります。これらの控除をうまく活用するには当然のことながら制度に精通していなければいけません。税理士などの専門家に相談しながら計算を進めることで、こうした控除を抜け漏れなく有効活用することができます。

これらの控除は使い方を間違えるとデメリットも生じます。繰り返し述べているとおり、例えば配偶者控除を最大限活用するため、遺産の多くを故人の配偶者が相続すると、その配偶者が死亡した際の二次相続時にその子に対して多くの相続税が課される場合があります。税理士であればそうしたリスクも勘案した上で、二次相続までも見据えた対応を検討できますが、一般の方が聞きかじった情報だけでこれらの控除を活用しようとすると思わぬ落とし穴にはまる場合があります。生前のうちから控除が利用できそうかどうかの把握をして、利用ができそうであれば、早めに税理士に相談しておくのがおすすめです。

相続税計算に役立つオンラインツール: 簡単に税額を算出

ネットで検索してみると、相続税計算に役立つオンラインツールが多くあります。この相続会議の「相続税計算シミュレーション」もそのひとつですが、その他にも金融機関や税理士事務所などが提供しているツールが数多くあります。どのツールでも相続人の人数や遺産の総額を入力すると簡単に相続税の概算が計算できるので、相続税がかかるのかかからないのかがまったく分からない場合のとっかかりとしては非常に便利なツールだと言えます。

一方で、当サイトのシミュレーションツールも含めて、これらのツールは万能ではありません。利用者がそもそもの遺産の総額の計算が間違っていたり、相続人の人数を勘違いしていてもこれらのツールでは気が付くことができません。ツールを使って「相続税がかかる」と判定された場合は税理士に相続税申告の手続きの相談に(生前の場合は相続税対策の相談に)行くのがよいでしょう。逆に「相続税は0円」と出た方も、一応税理士の無料相談会などに出向いて「本当にかからないか」を念のため確認しておくのがよいでしょう。税理士は相続税がかかる人の申告手続き代行するのが仕事なので、相談者に相続税がかかるのか、かからないのかはきちんと教えてくれるはずです。

相続税計算のプロに相談するメリット: 税務署への申告をスムーズに

ここまで相続税の計算について、計算の方法や注意点など述べてまいりましたが、読んでいただいてお分かりの通り、相続税の計算はシンプルなようで実は複雑です。

相続税の計算以上にそもそもの遺産の価格を確定する方が難しい場合もあります。さらに控除の利用や二次相続への対策までをも考えると、機械的に計算して、その金額を納めておけばよいというものではありません。また10カ月という期限もあるため、その時間内に相続税の計算だけでなく相続税申告書の作成をし、納税資金が手元にない場合は納税資金を用意するなど、様々なことを行わなければなりません。相続時には相続税だけでなく、役所や金融機関への手続きも多くあります。

総合的に勘案すると、相続税の計算や申告手続きは相続案件に強い税理士に依頼をする、自分で進めるにしても税理士に伴走してもらうのがよいでしょう。税金のプロである税理士であれば相続税の計算や手続きが正確でスムースなのはもちろん、生前の対策や、二次相続をも見据えたアドバイスなど、様々なメリットを提供してもらえる可能性があります。もちろん税理士費用はかかりますが、税理士に依頼することで節税につながる可能性や手続きの手間が大幅に軽減されることを考えれば必要経費だと考えられます。

相続税は税理士の業務の中でも特に専門性が求められるため、税理士への依頼を検討の際は、その税理士が相続税の対応経験が豊富かどうかは必ず確認しましょう。特に不動産評価が絡むケースはより一層の知識が求められます。普段、確定申告などでお世話になっている税理士の先生がいたとしても、必ずしも相続に強いわけではありません。場合によってはセカンドオピニオン的な税理士を検討しても良いでしょう。

また、相続は家族に関することだけにご自身のプライベートな情報や場合によってはセンシティブな情報も税理士に共有しながら手続きを進めていくことになるため、税理士との相性も重要です。フィーリングが合わない税理士や、依頼者の事情や心情に寄り添ってくれない税理士と相続手続きを進めていくのは大きなストレスになります。相続に関して無料相談に応じている事務所も多いので、まずはご自宅近辺の税理士事務所複数に話を聞いてみて、経験、税理士報酬、フィーリングなど様々な要素を加味して税理士を選ぶのが、いい税理士に巡り合うコツと言えます。

最終更新日:2023年6月30日