更新日:

公開日:

相続放棄が認められない事例6選 できない理由や対処法

相続放棄が認められないのはどんなケースなのでしょうか。弁護士が解説します(c)Getty Images

相続放棄が認められないのはどんなケースなのでしょうか。弁護士が解説します(c)Getty Images

亡くなった方に負債や借金がある場合、相続放棄という選択肢があります。相続放棄をすると、はじめから相続人ではなかったことになり、負債を含む全ての財産を相続しないことになります。

しかし、相続放棄をすることができない事例も存在します。相続放棄の期限である「自己のために相続の開始があったことを知ったときから3カ月」を過ぎてしまった場合や、知らずのうちに遺産を使ってしまった場合などです。相続放棄ができないと、亡くなった方の借金を相続することになります。

相続放棄が認められない6つの事例や失敗しないためのポイント、相続放棄ができない場合の対処法を弁護士が解説します。

相続放棄の相談ができる弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

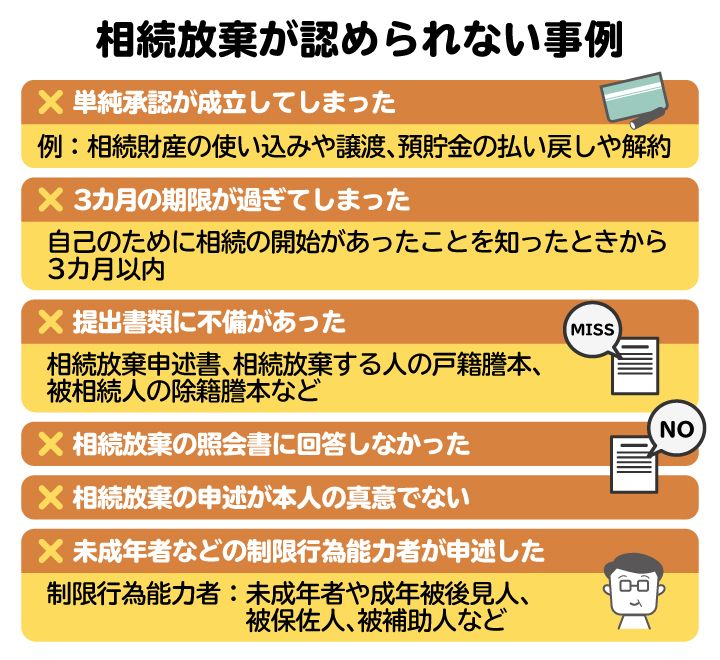

1. 相続放棄が認められない事例6選

相続放棄とは、亡くなった人(被相続人)のプラスの財産もマイナスの財産も一切引き継がないことです。相続放棄をすれば最初から相続人ではなかったとみなされます。特にプラスの財産よりも借金などのマイナスの財産が多い場合に有効な手段です。

相続放棄は家庭裁判所に相続放棄の申述をして行いますが、すべてのケースで受理されるとは限りません。相続放棄が認められない代表的な事例は以下のとおりです。

相続放棄が認められない事例の一覧。3カ月の期限を過ぎると相続放棄ができなくなる

相続放棄が認められない事例の一覧。3カ月の期限を過ぎると相続放棄ができなくなる

1-1. 単純承認が成立してしまった

「単純承認」とは、被相続人のプラスの財産もマイナスの財産もすべて引き継ぐことです。単純承認をすると、相続放棄はできなくなります。注意すべきなのは「単純承認します」と言葉や書面で意思表示をしなくても、特定の行動をとるだけで法律上、単純承認したとみなされてしまうことがある点です。これを「法定単純承認」と言います。

単純承認とみなされる可能性のある例として、以下が挙げられます。

- 相続財産の使い込みや譲渡

- 預貯金の払い戻しや解約

- 遺品の持ち帰り(経済的価値がある場合)

- 遺産分割協議に参加した

- 遺産を譲渡した

- 不動産、車、携帯電話などの名義変更をした

- 遺産に担保権を設定した

- 実家の改築、リフォームなど相続財産を改修した

- 亡くなった方の株式の議決権行使

- 被相続人宛ての請求書を被相続人の財産で支払った、など

ただし、被相続人の葬儀代を支払ったにすぎない場合などは、例外的に相続放棄が認められるケースもあります。

1-2. 3ヶ月の期限が過ぎてしまった

相続放棄は、相続人が自己のために相続の開始があったことを知ったときから3カ月以内にしなければなりません。この期間を熟慮期間と言います。

民法921条では、上記3カ月の期間内に相続人が相続放棄や限定承認をしなかった場合、単純承認をしたものとみなすとの規定がされています。そのため、相続があったことを知っていたにもかかわらず、何もせずに放置していると相続放棄ができなくなる可能性があります。

ただし、財産調査が難航していることなどを理由に相続放棄の期間延長の申立てをすることで、3カ月の熟慮期間を延ばすことが可能なケースもあります。

1-3. 提出書類に不備があった

相続放棄の申述をする場合、被相続人の最後の住所地を管轄する家庭裁判所に相続放棄申述書および必要書類を提出する必要があります。

必要書類はケースバイケースですが、基本的には被相続人の住民票除票または戸籍附票、相続放棄する人の戸籍謄本、被相続人の除籍謄本などが考えられます。

必要書類に不備があった場合、通常は家庭裁判所からどのような書類が足りないか連絡がくると思われるので、後から足りない書類を補って提出することで相続放棄ができると考えられます。ただし、速やかに相続放棄をするためにも、具体的にどのような書類が必要であるか、申述先の家庭裁判所に問い合わせをして聞いてみるのも一つの手段です。

1-4. 相続放棄の照会書に回答しなかった

相続放棄の申述書を提出すると、家庭裁判所から「相続放棄の照会書」が送られてくることがあります。それに回答しない場合にも、相続放棄の申述が却下されるおそれがあります。

照会書とは、家庭裁判所が確認したいことを問い合わせてくる文書で、「被相続人の相続開始を知ったのはいつか」「相続放棄の申述はあなたの真意で行ったものか」などの簡単な質問です。照会書を受け取ったら、早めに回答を返送しましょう。

1-5. 相続放棄の申述が本人の真意でない

相続放棄は法律上「本人の自由な意思」に基づいて行われるべきものです。そのため、詐欺や脅迫によって無理やり相続放棄をさせられた場合、本人の真意によるものではないと家庭裁判所が判断すれば、申述は受理されません。

ただし、家庭裁判所は書類上の形式が整っていれば、ひとまず受理してしまう可能性があります。もし無理やり相続放棄させられそうな場合は、受理される前に本人から家庭裁判所へ相続放棄の取り消しを求める「取下書」を提出しましょう。

1-6. 未成年者などの制限行為能力者が申述した

制限行為能力者とは、未成年者や成年被後見人、被保佐人、被補助人など、単独で法律行為などをする能力が不十分な人を言います。未成年者や認知症により判断能力が低下している人などが相続放棄を検討する場合、本人が申し立てても家庭裁判所に認められない可能性があります。

未成年者や成年被後見人の場合は、本人ではなく親や後見人が代理で相続放棄の手続きを行わなければなりません。また、被保佐人の場合は、保佐人から事前に同意をもらう必要があります。被補助人の場合は、相続放棄について補助人に同意権が付与されている場合のみ申述の際に補助人の同意が必要です。

2. 相続放棄が認められないケースは少ない

基本的には相続放棄の申述(申し込み)をすると受理される場合が多いです。まずは相続放棄の基本的な概念に加え、過去の判例を紹介します。

2-1. 家庭裁判所は相続放棄を広く受理する運用

相続放棄の裁判所審査については、「却下すべきことが明らかな場合以外は、相続放棄の申述を受理すべき」とする以下の裁判例(東京高決平成22年8月10日家庭裁判月報63巻4号129頁)があり、広く受理する運用を行っているものと思われます。

2-2. 3カ月を過ぎても相続放棄が認められる可能性がある

熟慮期間の3カ月を過ぎても相続放棄できるケースもあります。

筆者の法律事務所で実際に扱ったケースでは、相続から約13年経過してからの相続放棄の申立てが認められた例があります。これは、相続人に知的障害があり意思能力がなかったため、相続放棄が長年できなかったというケースです。

他にも、自己に相続があったことを知らなかったことにつきやむを得ない事情があった場合や、被相続人に借金があったことを知ることが困難であった場合などでは、3カ月以上経っていても相続放棄できるケースがあります。

3. 相続放棄に失敗しないためのポイント

相続放棄に失敗しないためには、事前の対策や準備が肝心です。具体的に以下のポイントを心がけましょう。

3-1. 相続財産調査をきちんと行う

相続が発生した場合、まずは財産調査をきちんとしましょう。

「借金があるから相続放棄をしたい」と思い弁護士に相談したものの、弁護士が財産調査をした結果、思いがけないプラスの財産が見つかり、相続放棄をしなくてもよくなった事例があります。

財産調査は一般の人でもある程度は行うことができますが、借金の有無(隠れた債務)や不動産の所在地、預貯金がどこの金融機関にあるかなどの調査が必要な場合は、専門知識のない方には難しい場合もあります。

そのため、調査についてのノウハウのある弁護士などの専門家へ依頼した方がよいでしょう。

3-2. 早めに相続放棄する

既に述べたとおり、相続放棄には3カ月という時間制限があります。

相続発生後は葬儀や財産調査など、やるべき手続きが多いため、気が付いたら期限間近だったということにもなりかねません。特に債務がある場合、請求書や督促状などの郵便物で発覚することもあります。

期限内に相続放棄の判断が難しい場合は家庭裁判所に期限の伸長を申し立てることもできますが、まずはなるべく早めに手続きを進めましょう。

3-3. 遺産には手を付けない

相続放棄をしようと思っていても、遺産に手を付けると単純承認をしたとみなされ、相続放棄ができなくなる危険があります。特に注意すべき「やってしまいがちな行動」は以下のとおりです。

・被相続人の口座から預金を引き出して使った

・形見分けとして、価値のある貴金属などを持ち帰った

・遺産から被相続人の借金を返済した

3-4. 弁護士や司法書士に依頼する

相続放棄を司法書士に依頼する場合、弁護士と比べて費用が抑えられることが多く、相続放棄をすることがすでに決まっているような案件では利用しやすい点がメリットです。ただし、債権者との交渉や訴訟対応は業務範囲外となるのが一般的で、紛争が想定される場合には注意が必要です。

一方、弁護士に依頼する場合の費用相場は5万円から10万円程度とやや高額ですが、相続放棄の手続きに加え、債権者対応や訴訟代理まで一括して依頼できます。相続放棄の可否判断が難しい事案や、債務内容に争いがあるケースでは、弁護士へ依頼するメリットが大きいと言えます。また、財産調査を通じて相続方針を柔軟に変更できる点も利点です。

4. 相続放棄ができなかった(裁判所に却下された)場合の対処法

家庭裁判所から相続放棄が受理されなかった場合の対処法を紹介します。

4-1. 2週間以内に即時抗告をする

相続放棄の申述をして、家庭裁判所に却下されてしまった場合、その決定に不服があれば、2週間以内であれば高等裁判所に即時抗告が可能です。家庭裁判所が却下するのは、これまでの説明のとおり、単純承認が成立しているか、3カ月の熟慮期間が過ぎているケースがほとんどです。

特別な事情があれば、単純承認ではないと判断されたり、熟慮期間の起算日をずらすことも不可能ではありません。

このような場合、相続に強い弁護士に相談するのがよいでしょう。

4-2. 相続人が借金を返済していく

相続放棄が認められない場合は、亡くなった人の借金などの財産は相続人が引き継ぐことになります。相続人に借金を返せるだけの資力があれば、相続人で借金を完済する選択肢も考えられます。

まずは「どこに、どのくらいの借金があるか」を正確に把握しましょう。銀行や消費者金融からの借り入れは、CICやJICC、KSCなどの信用情報機関に情報開示請求をすることで調査できます。

手間のかかる作業ですので、借金を含む財産の調査は、弁護士などの専門家に依頼するのが安心です。

4-3. 債務整理を検討する

債務整理には、主に「任意整理」と「自己破産」があります。

任意整理は、債権者と交渉して将来利息の減免や分割払いの合意をする手続きです。

一方、自己破産は、支払不能の状態にある場合に裁判所へ申立てを行い、免責決定を得ることで借金の支払義務を免除してもらう手続きです。

どちらを選択すべきかの判断基準は、減額後の借金額をおおむね3年以内に返済できる見込みがあるかどうかが重要なポイントとなります。

5. 相続放棄に関してよくある質問

Q. 親の借金は相続放棄できない?

親の借金でも相続放棄はできます。ただし、相続放棄をすると借金などのマイナスの財産だけでなく、預金や不動産などのプラスの財産も相続できなくなる点に注意が必要です。

相続放棄の判断をする前に、弁護士などの専門家に相談して遺産を漏れなく調査しましょう。

Q. 借金の連帯保証人になっていたら相続放棄できない?

被相続人が借金の連帯保証人だった場合は、相続人が相続放棄することで、借金の返済義務を免れることができます。

一方、相続人自身が被相続人の借金の連帯保証人である場合には、相続放棄をしても連帯保証人としての返済義務は残ります。これは、相続に関係なく元から借金の連帯保証人であるからです。

Q. 相続放棄は誰でもできる?できない人は?

相続人であれば、誰でも相続放棄できます。ただし、未成年者や認知症などで判断能力が低下している人などは単独での相続放棄ができないため、親や後見人などが代わりに手続きを行う必要があります。

Q. 孤独死した身内の住まいを特殊清掃したら相続放棄できなくなる?

特殊清掃については、相続財産の処分ではなく、現状維持をする行為であるとして、民法921条1号但書にある「保存行為」にあたるとされると考えられます。

亡くなった方の遺体が発見されず、放置されていた場合、悪臭を放ったり、ウジが湧いたりして、近隣住民から苦情がくることも考えられます。そのため、現地確認をした上で、必要であれば特殊清掃の業者に依頼した方がよいでしょう。

このケースでは特殊清掃をしても単純承認とはみなされず、相続放棄には影響を及ぼさないと考えられます。

Q. 相続放棄をしても財産管理義務はただちになくならない?

法定相続人は、被相続人の相続財産を管理する義務を負っています(民法918条1項)。

また、相続放棄をしたとしても、「現に占有」している相続財産については、他の相続人や相続財産清算人に財産を引き渡すまではその財産を管理する義務があります(民法940条)。

例えば、親名義の家に暮らしていた場合、親が亡くなった後に相続放棄したとしても、相続財産である親の家に住み続けるのであれば、他の相続人に引き渡すか、相続財産清算人を選任するまで、その家の管理義務からは解放されません。

一方、相続財産である親の家などに居住していないのであれば、責任を負わないということになります。

相続財産清算人の選任には、20万円から100万円程度の予納金がかかります。通常は、予納金を相続財産から出そうとしても、相続発生後の預金口座は凍結されているため、自分の財産から予納金を支払うことになります。

占有していた財産を相続放棄をした人としては、財産管理のための最低限の費用(清掃費など)については、相続財産から支出をして財産管理義務を果たすか、自分の懐から予納金を出して相続財産清算人の選任申立てをするか、いずれかを選ぶことになります。

6. まとめ 相続放棄で失敗しないためにも、早い段階で弁護士に相談を

相続放棄は家庭裁判所に申述すれば必ず認められるとは限りません。「3ヶ月の期限が過ぎてしまった」「単純承認をしたとみなされてしまった」「提出書類に不備があった」などの場合に、相続放棄が認められないことがあります。

ただし、相続があったことを知らなかったことにつきやむを得ない事情があった場合や、被相続人に借金があったことを知ることが困難であった場合などでは、3カ月以上経っていても相続放棄できるケースがあります。

トラブルを避けるためにも、相続が発生したら早めに弁護士などの専門家に相談することをお勧めします。

(記事は2026年4月1日時点の情報に基づいています)

お近くの相続対応可能な弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄