お近くの相続対応可能な弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 遺産相続とは? 民法における定義と概要を簡単に解説

まず遺産相続とは何か、相続はいつから始まるのか、などの基本的な概要をわかりやすく説明します。

1-1. 遺産相続とは財産上の権利義務を承継すること

相続とは、簡単に言うと、被相続人(亡くなった人)から相続人に財産上の権利義務を承継することです。被相続人が保有していたすべての財産や権利・義務は、配偶者や子どもなど一定の身分関係にある人が受け継ぎます。

1-2. 遺産相続の開始はいつから?

民法882条の相続の開始について、「相続は死亡によって開始する」と定めてあります。つまり、被相続人が死亡した時点で相続は開始します。

なお、死亡には自然的な死亡だけでなく、行方不明になった後7年が経過した場合などの「失踪宣告」や、事故や災害などで亡くなった可能性が極めて高い場合の「認定死亡」などの法律上の死亡を含みます。

1-3. 遺産分割の基本的な流れ

被相続人の財産を誰がどのくらい引き継ぐかは、下記の流れで決まります。

- 遺言書による指定

- 遺産分割協議による遺産分割

- 遺産分割調停

相続においては、被相続人の遺した遺言書による指定が最優先されます。遺言書がある場合は、基本的に遺言書の内容に沿って遺産分割を行います。

遺言書がない場合、あるいは遺言書による指定のない財産については、相続人同士の話し合い(遺産分割協議)により分割することとなっています。もし、その協議がまとまらない場合には、裁判所で遺産分割の調停を行うことになります。詳しくは後述します。

1-4. 遺産相続はもめごとが起きやすい

近年、相続トラブルは増えています。「財産が少ないから相続トラブルは無縁」と思われる方も多いと思いますが、令和6年の司法統計によると家庭裁判所に持ち込まれた遺産分割のうち、77.8%が遺産額5000万円以下となっており、うち35.5%は遺産額が1000万円以下でした。

2. 遺産相続の対象となる財産とは?

遺産相続の対象となる財産はどのようなものでしょうか? 相続の対象となるもの、相続の対象にならないものについて解説していきます。

2-1. 遺産には「プラスの財産」と「マイナスの財産」がある

相続と聞くと、現預金や不動産、美術品といったいわゆる「売買しうる資産」「市場価値のある財産」を思い浮かべます。しかし、日本の相続制度は「包括承継」です。つまり、プラスのものだけでなく、マイナスの財産も引き継ぐことになります。相続の対象となるプラスの財産・マイナスの財産はおおよそ次のようなものです。

【プラスの財産】

- 動産:現預金、有価証券、貸付金、売掛金、自動車、家財、船舶、骨とう品や書画、貴金属など

- 不動産:宅地、農地、建物、店舗、居宅、借地権、借家権など

【マイナスの財産】

- 負債:借金、ローン、買掛金、未払金など

- 未払税金等:所得税や住民税、固定資産税や延滞税等の未納分

- 未払費用:水道光熱費や電話代、医療費、家賃などで被相続人が使用していた期間分のうち未払いのもの

2-2. 相続の対象とならない財産

身分的な権利・義務関係や祭祀関連の財産など、相続の対象とならない財産もあります。相続の対象とならない財産は次のようなものです。

- 一身専属的な権利義務(生活保護受給権、国家資格、親権、扶養義務など)

- 香典、弔慰金、葬儀費用

- 生命保険金(被相続人自身が保険金の受取人になっているものを除く)

- 死亡退職金(受取人指定がなく、被相続人に受取の権利があるものを除く)

- 遺族年金(被相続人自身が保険金の受取人になっているものを除く)

- 墓地、墓石、仏壇、祭具、系譜(祭祀主催者が承継するが遺産分割の対象とはならない)

「相続の対象とはならない」ものとは、あくまで「民法上の相続の対象とならない財産」です。生命保険金や死亡退職金については、民法上の相続の対象とはなりませんが、税法上は「みなし相続財産」として相続税の課税対象となります。また、生命保険金や死亡退職金のうち一定額や墓地、墓石などは相続税法上は非課税財産として取り扱われます。

3. 誰がどのくらい相続する? 相続人の範囲と相続順位、相続割合

「誰が遺産を相続するのか」も重要です。日本の相続では「遺言書の有無」が大きく影響しますが、基本的に遺産を相続できるのは法定相続人と受遺者になります。

- 法定相続人・・・民法で定められた被相続人の配偶者、子ども、両親、兄弟姉妹など

- 受遺者・・・遺言書によって指定された遺産の受取人

遺言書がある場合と法定相続(遺言書がない、もしくは遺言書による指定のない財産がある)の場合で、相続人と相続割合について解説します。

3-1. 遺言書がある場合

遺言書がある場合には、原則として遺言書の内容が優先されます。遺言書に記載された内容に従って遺産を分配します。

そのため、遺言書で財産の受取人が指定されている場合には、その受取人(受遺者)が遺産を受け取ることになります。受遺者には、民法で定められた法定相続人だけでなく、それ以外の人を指定することができます。ただし、この場合は後述する遺留分に注意しましょう。

なお、遺言書の内容に不満がある場合、相続人全員の同意があるなどいくつかの条件を満たすことで遺産分割協議を行うこともできます。

3-2. 遺言書がない場合・遺言書による指定のない財産がある場合(法定相続)

遺言書による指定のない財産がある場合や遺言書そのものがない場合については、民法で定められた法定相続人が遺産を受け取ることになります。

配偶者(法律上の婚姻関係のある配偶者のみ。事実婚や内縁の妻は含まれません)は、常に法定相続人になります。配偶者以外の親族(血族のみ)は、相続する順位が決まっており、相続順位が高い人が相続人となります。

- 常に相続人:配偶者(妻や夫)

- 第一順位:直系卑属(子や孫)およびその代襲相続人

- 第二順位:直系尊属(父母や祖父母)

- 第三順位:兄弟姉妹およびその代襲相続人

第一順位の子が生きていれば子が相続人になります。子がすでに亡くなっており、さらにその子ども(被相続人の孫)もいなければ、第二順位の父母が相続人になります。ただし、先順位の人が1人でもいれば、後順位の人は相続人になれません。また、養子縁組をしている子は実子と同様の扱いとなります。

たとえば、亡くなった方に離婚歴があった場合などには、前妻(夫)との子も法定相続人になるため、相続人の範囲が複雑になることもあります。法定相続人の範囲は、亡くなった方の戸籍謄本を集めて確認します。

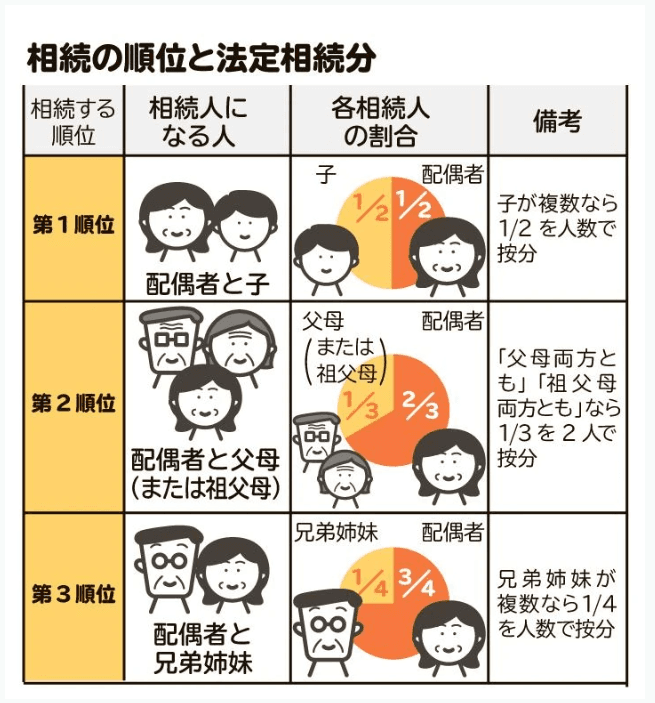

法定相続人が分かったら、その相続人同士で遺産の分割方法を決めます。民法では、各法定相続人の相続割合(法定相続分)が定められています。相続順位と法定相続分を下の図にまとめました。

相続順位と法定相続分の図。配偶者は常に相続人となる

相続順位と法定相続分の図。配偶者は常に相続人となる

【配偶者と子が相続人の場合】

配偶者に2分の1、子に2分の1

【配偶者と父母(あるいは祖父母)が相続人の場合】

配偶者に3分の2、父母(あるいは祖父母)に3分の1

【配偶者と兄弟姉妹が相続人の場合】

配偶者に4分の3、兄弟姉妹に4分の1

配偶者以外の相続人が複数いる場合には、その人数で相続分を分けることになります。たとえば、法定相続人が被相続人の配偶者と子ども2人の場合は、配偶者の法定相続分が2分の1で、子どもは4分の1ずつ(子どもの合計2分の1)となります。

なお、法定相続分はあくまで目安です。遺産分割協議で相続人全員の同意があれば、どのように分けても問題ありません。

3-3. 代襲相続とは

代襲相続とは、生きていれば相続権がある人が既に亡くなっている場合に、その地位を引き継いで相続権を持つことです。代襲相続により相続権を獲得する人を「代襲相続人」と言います。

代襲相続人になるのは、生きていれば法定相続人になる故人の直系卑属(子や孫、ひ孫)です。第一順位の子がすでに亡くなっていれば孫が、第三順位の兄弟姉妹がなくなっていれば、その子である甥や姪が代襲相続人になります。

遺産分割時には、法定相続人が誰なのかを調べる必要があります。ケースによっては、複雑になる可能性もあります。

4. 遺産相続における注意点 遺留分はトラブルの元

被相続人の配偶者や子ども、両親など近しい関係にある法定相続人には民法が保証した最低限の分割割合が定められています。これを遺留分といいます。遺留分が認められる相続人は下記です。

- 配偶者

- 直系卑属(子ども、孫など)

- 直系尊属(両親、祖父母など)

兄弟姉妹に遺留分は認められていません。遺言などによって遺留分を侵害された場合は、遺留分減殺請求(遺留分侵害額請求)を行うことができます。詳しくは、下記の記事をご確認ください。

5. 一定以上の財産があると相続税がかかる

相続において課題となるのが「遺産分割」とともに「相続税が発生するかどうか」です。相続したからといって常に相続税が発生するわけではありませんが、相続税法上の相続財産には民法上の相続財産以外もあるので注意が必要です。

相続税が発生するか否かは「相続税の課税対象となる金額(課税価格)の総額が基礎控除額を超えるか否か」で判断します。

5-1. 相続税の基礎控除額とは

基礎控除額とは、相続税の申告も納税もしなくていいボーダーラインです。次の計算式で算出します。

相続税の基礎控除額=3000万円+(600万円×法定相続人の数)

たとえば、法定相続人が妻と子ども2人の場合、基礎控除額は「3000万円+(600万円×3人)=4800万円」です。

なお、法定相続人の中に相続放棄した人がいる場合、その相続放棄がなかったものとして計算します。法定相続人に養子がいる場合、実子がいれば1人まで、実子がいなければ2人までを法定相続人に含めて計算します。

5-2. 相続税計算の基礎となる「課税価格」とは

課税価格とは、相続人が承継した財産の価額に生命保険金などの「みなし財産」の価額を足し、負債の総額や非課税財産の総額を差し引いた金額を言います。この金額が、相続税を計算する基本になります。次の算式で計算します。

各相続人の課税価格=純資産価額(※)+相続開始前3年以内の生前贈与の財産の価額

※純資産価額=相続又は遺贈により取得した財産の価額+みなし相続等により取得した財産の価額-非課税財産の価額+相続時精算課税制度の対象となる生前贈与の財産の価額-債務及び葬式費用の額

つまり、相続税の有無を考える場合、単に相続で引き継いだ財産だけでなく、死亡退職金や生命保険金などの「みなし相続財産」や、死亡前の3年間に生前贈与された財産(2024年1月1日以降の贈与から対象期間が段階的に7年に延長)、相続時精算課税制度の適用を受けた生前贈与財産(基礎控除分は除く)も考慮しなくてはなりません。

相続税を正しく計算するのは専門的な知識が必要なため不安な方は、税理士に相談することをお勧めします。

6. 遺産相続の方法|単純承認、限定承認、相続放棄

人が亡くなった場合の相続は、通常「単純承認」という「亡くなった人の財産・債務を丸ごと引き継ぐ」方法によります。しかし、中には「借金がどれくらいあるか分からない」「引き継ぎたくない財産がある」などの理由で、単純承認をしたくない場合もあります。

このような場合には、プラスの財産の範囲内でだけマイナスの財産を引き継ぐ「限定承認」で相続する範囲を限定したり、「相続放棄」により相続しない選択をしたりすることができます。

6-1. 単純承認

単純承認とはすべての財産を無条件で相続することです

単純承認とはすべての財産を無条件で相続することです

プラスもマイナスも含めてすべての財産を相続するのが単純承認です。特別な手続きも必要ないためもっとも一般的な相続ですが、注意が必要です。思わぬ負債や借金が見つかった場合、その借金も相続することとなります。

そのため、遺産はどのようなものがあるか、しっかりと相続財産の調査をする必要があります。

6-2. 限定承認

プラスの財産の範囲内で、マイナスの財産を相続する

プラスの財産の範囲内で、マイナスの財産を相続する

限定承認とは、相続人が相続によって得たプラスの財産を限度としてマイナスの財産を引き継ぐという方法です。単純承認をした場合、被相続人の債務が財産を上回ったら、相続財産でまかないきれない部分については、相続人固有の財産から弁済しなくてはなりません。この負担を避けたい場合、限定承認を行えば、引継ぐ債務を相続財産の範囲内に収めることができます。

ただ、相続人全員の合意が必要であることや事務手続きの煩雑さから、現在は限定承認を行うケースは非常に少ないようです。

6-3. 相続放棄

相続放棄とは、プラスの財産もマイナスの財産も一切を放棄することです

相続放棄とは、プラスの財産もマイナスの財産も一切を放棄することです

相続放棄とは、プラスの財産もマイナスの財産も引き継ぐことを一切放棄することをいいます。債務の額が財産の額を上回る場合だけでなく、相続財産に価値や魅力を感じられない場合や事業承継で他の相続人だけに相続させたい場合などに用いられます。限定承認と違い、相続人単独の意思で決めることができます。

6-4. 相続放棄、限定承認は3カ月が期限

相続放棄、限定承認のいずれかを行いたい場合には、被相続人が亡くなって相続することを知った日の翌日から3カ月以内に家庭裁判所に申述書を提出しなくてはなりません。この期間を熟慮期間といいます。相続人と遺産の内容を把握して、どのような相続方法を選択するかの判断期間ともいえます。

ただし、期限内に手続きを終えても、相続財産の一部を勝手に使ったり、隠したりした場合には、いずれの手続きも無効となり、自動的に単純承認をしたものとされてしまうため注意が必要です。

7. 遺産相続で必要な手続きと全体の流れ

財産を所有する人が亡くなったら、どのような手続きをどれくらいの期間で行うことになるのでしょうか。死亡届からすべての相続手続きが完了するまでの基本的な流れを説明します。

7-1. 期限のある手続き

相続において、期限のある主な手続きは期限を含めて以下のようになります。

| 期限 |

手続き |

| 相続(被相続人の死亡)から7日以内 |

・死亡診断書・死亡検案書の受け取り

・死亡届の提出

・死体火葬(埋葬)許可申請書の提出

(国外で亡くなった場合には3カ月以内)

・火葬許可証の受け取り |

| 相続(被相続人の死亡)から14日以内 |

・世帯主変更届

(その世帯に15歳以上の人が2人以上残っている場合のみ)

・年金受給停止の手続き

・健康保険の資格喪失手続き

・介護保険の資格喪失手続き |

| 相続(被相続人の死亡)から3カ月以内 |

・相続放棄・限定承認の申述 |

| 相続(被相続人の死亡)から4カ月以内 |

・被相続人の所得税の準確定申告及び納税 |

| 相続(被相続人の死亡)から10カ月以内 |

・相続税の申告及び納税 |

| 相続によって不動産を取得したことを知った日から3年以内 |

・不動産の相続登記 |

7-2. 期限がない手続き

相続手続きには、以下のように期限がないものもあります。

- 遺言書の有無の確認

- 遺言書の検認

- 相続人・相続財産の調査

- 遺産分割協議、調停、審判

- 遺産分割協議書の作成

- 銀行の預金口座などの名義変更

これらの手続きには期限はないものの、放置するのは危険です。たとえば、財産や相続人が確定していなければ正確な相続税申告書を作成できず、申告期限に遅れる可能性があります。期限がない手続きでも、できるだけ早く着手することが望ましいです。

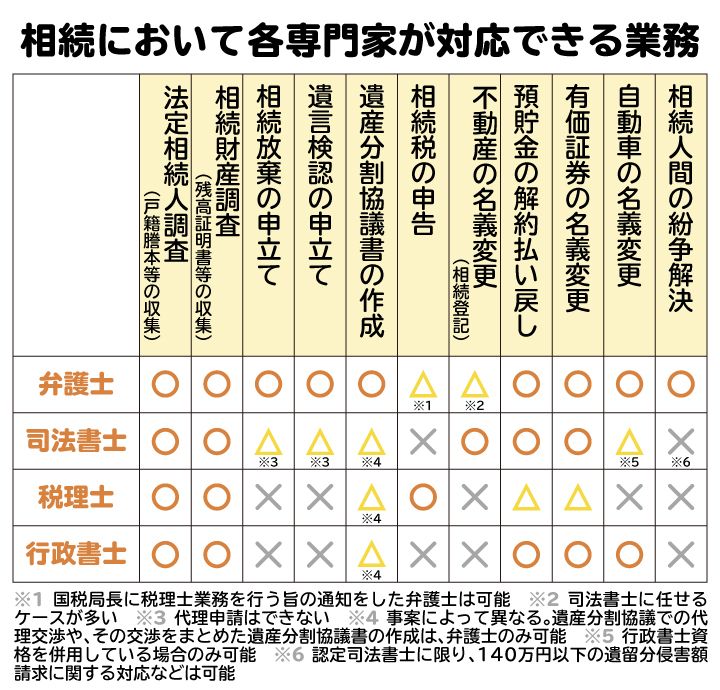

8. 遺産相続について相談・依頼できる専門家

相続手続きについて相談・依頼できる専門家は、主に弁護士、司法書士、税理士、行政書士です。相続と一口に言っても、さまざまな手続きが発生します。相続トラブルなら弁護士、相続税申告なら税理士というように、使い分けることが大切です。

専門家によって対応できる領域はそれぞれ異なるため、自分が相談したい内容と専門家の対応業務が合っているか、事前に確認しましょう。他士業と連携している事務所であれば、あらゆる手続きにワンストップで対応してもらえる可能性があります。

相続において、各専門家が取り扱える業務をまとめました。

専門家によって相続手続きで対応できる内容が異なる。相続トラブルがあるなら、弁護士に相談するのが得策

専門家によって相続手続きで対応できる内容が異なる。相続トラブルがあるなら、弁護士に相談するのが得策

9. 遺産相続について、よくある質問

Q. 相続手続きをしないとどうなる?

財産の名義を変更しなければ、持ち主名義は亡くなった人のままになります。財産を引き継いだのが被相続人の配偶者であれば、二次相続のときに名義変更の手続きが大変になります。財産を売却する際も名義人以外の人が行うことになるため、通常よりも手間がかかります。

また、相続手続きには相続税の申告や被相続人の生前の所得を申告する準確定申告もあります。これらを期限までに行わなければ、本来納めるべき税金以外に、無申告加算税や延滞税などの余計なペナルティを払うことになります。

Q. 遺産が3000万円ある場合、相続税はいくらになる?

正味の遺産総額が3000万円ならば、相続税はかかりません。相続税の基礎控除額は「3000万円+(600万円×法定相続人の数)」であり、その範囲内に収まるからです。

ただし、死亡日直前に生前贈与をされていたり、あるいは相続時精算課税制度で生前にたくさん贈与を受けている場合は、相続税がかかることがあります。

Q. 二次相続とは? 通常の「相続」とは違うもの?

二次相続とは、一次相続で夫婦の一方が亡くなった後、他方である配偶者が亡くなった時の相続を言います。通常の相続と同じですが、たいていの場合は一時相続よりも相続税が重くなります。「今回亡くなった配偶者が一次相続で引き継いだ財産に加え、配偶者自身の財産にも相続税がかかる」「一次相続では配偶者の税額軽減などで相続税が圧縮されたが、二次相続では、このような制度の適用がない」といったことが背景にあるからです。

10. まとめ|相続手続きは複雑で大変なケースも 専門家への相談も検討

相続には様々な手続きがあり、法律の知識が必要な場面も多いです。仕事をしながら他の相続人と連絡を取り合い、手続きを進めていくとなると、苦労がかかるケースも想定されます。

「遺産分割の話し合いがまとまらない」「手続きの期限に間に合わない」などのトラブルが発生する前に、弁護士や税理士などの専門家に相談することをおすすめします。

専門家ごとに対応できる業務範囲が異なるため、相談したい内容と専門家の対応業務が合致しているか、あらかじめ確認しましょう。

(記事は2025年11月1日時点の情報に基づいています)

お近くの相続対応可能な弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄