1. 実家を相続した際には何をするべき?実家相続で行うことの一覧

実家を相続することを決めたら、まずは相続人全員で遺産分割協議を行い、誰が実家を相続するか、相続後にどのように扱うかを話し合う必要があります。この協議の内容がまとまったら、「遺産分割協議書」を作成し、相続登記の手続きに進みます。

相続登記とは、不動産の名義を亡くなった人(被相続人)から相続人へ変更する手続きです。

2024年4月1日からは相続登記が義務化されており、「不動産を相続したことを知った日」または「遺産分割協議が成立した日」から3年以内に登記を行う必要があります。期限までに登記をしない場合は10万円以下の過料の対象となるため、早めの対応が大切です。

相続登記が完了したら、協議で決定した方針に沿って実家の活用方法を実行します。実家を相続した後に考えられる主な選択肢には、自分や親族が住んだり、賃貸に出したり、更地にして活用するなどがあります。

| 選択肢 |

概要 |

自分や

親族が住む |

・実家に住みたい人がいる場合におすすめ

・空き家化を防げる

・固定資産税や維持管理費が発生する |

| 他人に貸す |

・誰も住む予定がなく、実家を残したい場合におすすめ

・賃貸収入を得られる

・固定資産税や維持管理費が発生する他、老朽化している建物の場合はリフォーム費用がかかる |

| 売却する |

・実家の居住・活用がない場合におすすめ

・実家を現金化でき、維持管理の義務がなくなる

・実家を手放すことになるため、思い入れのある家の場合は慎重に決める必要がある |

更地にして

活用する |

・実家が老朽化していて、住む予定がない場合におすすめ

・空き家化を防ぎ、駐車場や資材置き場、トランクルーム経営など活用の幅が広がる

・将来的に売却する際に、買主が見つかりやすいこともある

・解体費用が最低100万円程度必要となる

・更地にすることで住宅用地特例を受けられなくなるため、固定資産税が最大6倍になる |

相続放棄

する |

・相続財産に借金などのマイナスが多い場合、実家の資産価値が低い場合におすすめ

・厳密には相続前の選択肢で、相続開始を知った日から3カ月以内に手続きする必要がある

・すべての財産を放棄するため、現金や預貯金などの実家以外の財産も受け取れない

・プラスの財産の範囲内で、マイナスの財産を引き継ぐ「限定承認」という方法もあるが、

手続きが複雑なので利用する人は少ない |

2. 実家を相続することのメリット・デメリット

実家を相続するかどうかは、自分で選択できます。実家の相続には、経済的・心理的なメリットもありますが、同時に税金や維持費の負担、管理義務といったデメリットも発生します。

「相続したほうがいい」と一概には言えないため、メリットとデメリットの両方を理解したうえで判断することが大切です。

2-1. 実家を相続することのメリット

実家を相続するメリットは、「住居費の負担を減らせる」「資産として活用できる」ことです。また、実家を残すことで得られる「心理的な安心感」なども挙げられます。

具体的なメリットは、以下のとおりです。

【実家に住む場合は、住居費の削減ができる】

実家に住むことで、家賃や住宅ローンの支払いが不要になります。現在賃貸に住んでいる人にとっては、住居費を抑えられる大きなメリットです。

【賃貸に出す場合は、家賃収入を得られる】

誰も住まない場合でも、賃貸として貸し出せば家賃収入を得られます。家賃収入は固定資産税や維持管理費に充てられ、空き家になるのも防げます。

【売却する場合は、売却益を得られる】

立地や建物の状態が良ければ、売却で利益を得ることも可能です。相続人が複数人いる場合は、売却益を分けることで公平な相続ができます。

【思い出の家を残せる】

慣れ親しんだ実家をそのまま残せるため、家族の思い出を継承できます。「家」の考え方が色濃く残る地方の場合は、親から受け継いだ家を守ることで「家の後継者」として認められることもあります。

2-2. 実家を相続することのデメリット

実家の相続には、税金や維持管理の負担、トラブルのリスクといったデメリットもあります。特に、住む予定のない実家を引き継ぐ場合は慎重な判断が必要です。

具体的なデメリットは、以下のとおりです。

【固定資産税や維持管理費がかかる】

実家を所有すると、固定資産税や都市計画税などが毎年かかります。さらに、築年数が古い家では、外壁・屋根・水回りの修繕費が発生することもあります。

実家に住まない、または賃貸に出さない場合は、住居費の削減や家賃収入といったメリットがなく、維持費だけが発生するため、経済的な負担になりがちです。

【空き家の場合は管理に手間がかかる】

実家を空き家のまま所有し続ける場合、定期的な草木の手入れや郵便物の整理、防犯対策などが必要です。遠方に住んでいる場合は、現地に通う時間的負担も大きくなります。

また、空き家のまま放置すると、倒壊の危険や衛生上の問題、景観の悪化などにより自治体から「特定空き家」に指定されるリスクもあります。特定空き家に指定・勧告されると、住宅用地の特例が受けられなくなり、土地の固定資産税が最大6倍になるおそれがあります。

さらに、放置が続いた場合、行政代執行による強制解体が行われ、解体費用(100万円以上)を負担するよう求められるケースもあります。

【立地条件によっては売却が難しいこともある】

立地が悪い地域や築年数が古い家では、買主が見つかりにくいことがあります。売却を前提に相続しても、想定より低い価格でしか売れない、または長期間売れ残る場合もあるため注意が必要です。

【単独で相続する場合は、代償金を支払うこともある】

相続人が複数人いるなか、自分1人が実家を相続する場合は、法定相続分とのバランスを取るため、他の相続人へ代償金を支払うことがあります。

相続における代償金とは、特定の相続人が遺産を多く取得する代わりに、他の相続人に支払う金銭です。

例えば、実家を1人で相続する場合、他の相続人は実家の価値と釣り合うように現金や預貯金を受け取ります。現金や預貯金などが十分にない場合は、実家を相続する人が自ら資金を用意して、他の相続人に代償金を支払う必要があります。

3. 実家を相続するべきかどうかの判断ポイント

実家を相続することは必ずしも正解ではなく、場合によっては放棄したほうが良いケースもあります。プラスの財産が多ければ相続する価値がありますが、マイナスの財産の方が多い場合には、引き継ぐことで経済的負担が増えるリスクがあるためです。

相続するかどうかは、財産のプラス・マイナスに加え、今後の活用予定や家族構成など、さまざまな要素を比較して判断する必要があります。

以下のようなケースでは、相続を前向きに検討すると良いでしょう。

【相続を前向きに検討するべきケース】

- プラスの財産(不動産・預貯金など)が、借金などのマイナス財産を上回っている

- 実家に住む予定がある、または家族の誰かが居住する予定がある

- 実家の立地が良く、売却や賃貸活用の見込みがある

- 「小規模宅地等の特例」を使えば相続税を抑えられる

- 家族の拠点や思い出として、しばらく実家を残したいと考えている

- 将来的にリフォーム・リノベーションで価値を高める計画がある

一方で、次のようなケースでは相続を慎重に検討する必要があります。

【相続を慎重に検討するべきケース】

- 借金などのマイナスの財産が多く、相続しても負担が増える

- 実家が老朽化しており、修繕・解体に多額の費用がかかる

- 空き家として維持する予定で、固定資産税などのコストだけが発生する

- 相続人が複数いて、実家の分け方や所有方法でもめる可能性がある

- 相続税や代償金を支払うための現金が手元にない

- 実家の場所が遠方で、管理や売却の手続きが負担になる

相続放棄を検討する場合は、「実家だけを放棄する」ことはできず、預貯金なども含めたすべての財産を放棄することになります。そのため、借金などのマイナスの財産が多くない限りは、「一度相続してから実家を売却する」などの選択が賢明といえるでしょう。

また、相続放棄をしても、状況によっては実家の管理責任が残る場合があります。例えば、自分以外に相続人がいない場合や、相続人全員が相続放棄をした場合には、現にその家を占有している人に保存義務が発生します(民法第940条)。

たとえば、相続人が実家に住んでおり、被相続人が亡くなった後も相続放棄時まで住み続けていた場合は、保存義務を負うことになります。また、実家に住んでいなかったとしても家の鍵を保有して、換気・清掃・保管物の管理を行っていた場合には、義務を負う可能性があります。

この保存義務から免れるためには、他の相続人に財産を引き渡すか、家庭裁判所に相続財産清算人の選任を申し立てて、財産を引き渡す必要があります。

つまり、すべての財産を放棄しても、実家の管理だけが残るケースもあるため、放棄を選ぶ場合でも慎重に進めることが大切です。

なお、「現にその家を占有している人に管理責任が発生する」といった規定は、2023年の法改正による変更点です。そのため、今後の裁判例や実務運用によって、どこまでが「占有」に該当するのか、徐々に明確になっていくと考えられます。

4. 実家を相続するための流れ

実家を相続する際は、法律に沿って正しく手続きを進めることが大切です。相続登記の義務化(2024年4月1日施行)により、相続を知った日から3年以内に登記を行わないと過料の対象になる可能性もあるため、あらかじめ全体の流れを把握しておくと安心です。

実家を相続する際の流れは、以下のとおりです。

- 遺言書の有無を確認する

- 相続人・相続財産を調査する

- 遺産分割協議を行う

- 相続登記を行う

4-1. 遺言書の有無を確認する

実家を相続する際は、まず最初に「遺言書があるかどうか」を確認します。遺言書がある場合は、原則としてその内容に従って遺産分割が行われます。遺言書で実家を相続する人が指定されていれば、その人が実家を引き継ぎます。

遺言書は以下の場所に保管されていることが多いです。

- 自宅の金庫や机の引き出し

- 銀行の貸金庫

- 公証役場(公正証書遺言の場合)

- 法務局(自筆証書遺言保管制度を利用している場合)

なお、自宅保管の自筆証書遺言については、家庭裁判所で「検認」の手続きを行う必要があります。 一方、公正証書遺言や法務局で保管されている自筆証書遺言は、検認が不要で、そのまま手続きに進めます。

また、正式な遺言書がない場合でも、エンディングノートやメモなどに本人の意向が記されていることがあります。法的な効力はありませんが、遺産分割協議を進めるうえでの参考になります。

4-2. 相続人・相続財産を調査する

実家を相続する前に、「誰が相続人なのか」「どんな財産があるのか」を正確に調べることが大切です。この工程は、遺産分割や相続税の申告を正しく行うため、さらに相続放棄をするかどうかを判断するためにも欠かせません。

【相続人の調べ方】

相続人を確定するには、被相続人の出生から死亡までのすべての戸籍謄本を取り寄せる必要があります。戸籍をたどることで、結婚・離婚・養子縁組などの記録も確認できるため、思いがけない相続人が判明することもあります。

なお、戸籍はこれまで本籍地の市区町村役場でしか取得できませんでしたが、2024年3月1日から施行された「戸籍証明書等の広域交付制度」により、現在は一部の古い戸籍などを除き、最寄りの市区町村役場でも取得できるようになりました。

ただし、請求できるのは本人、本人の配偶者、直系尊属(父母・祖父母など)、直系卑属(子ども・孫など)に限られます。

【相続財産の調べ方】

財産は「プラスの財産」と「マイナスの財産」の両方を確認します。それぞれの財産の調べ方は以下のとおりです。

| 相続財産の種類 |

調べ方 |

| 預貯金 |

遺品の中から、通帳・キャッシュカード・銀行からの郵便物などを確認します。取引先の金融機関が分かったら

残高証明書を発行してもらいます。発行日付は「死亡日」を指定するのが原則です

費用:500~1000円/期間:約1週間から2週間 |

| 有価証券 |

証券会社からの郵便物や株主総会の案内、配当通知書などから取引先を確認します。取引先が不明な場合は、

証券保管振替機構(ほふり)に開示請求を行うことで、取引のある証券会社を特定することも可能です。

証券会社が分かったら、死亡時点での残高証明書を発行してもらいます

費用:1件目6050円(2件目以降は1100円追加)/期間:約2週間から3週間 |

| 不動産 |

固定資産税の納税通知書や登記済権利証をもとに、不動産の所在地と名義を確認します。見つからない場合は、

市区町村役場で名寄帳(なよせちょう)を取得すると、被相続人の所有する不動産を一覧で確認できます

不動産の所在地を把握したら、法務局で登記事項証明書(登記簿謄本)を取得し、持分や抵当権の有無を

確認します。評価額を調べるには、市町村の固定資産税評価額や国税庁の路線価を参考にすると良いでしょう

【名寄帳】費用:200円から400円/期間:窓口であれば即日

【登記事項証明書】費用:窓口は600円・オンラインは500円/期間:窓口は即日・オンラインは数日~1週間 |

| 借金 |

契約書、請求書、督促状、通帳の引き落とし履歴などから借入先を特定します。取引先が不明な場合は、信用情報機関(JICC・CIC・全国銀行個人信用情報センター)に開示請求を行うことで、ローンやカードの借入履歴を確認できます

費用:500円から1500円/期間:オンライン開示は即日から数日・郵送は7日から10日 |

財産の調査が完了したら、一覧表(財産目録)として整理しておくと、遺産分割協議や相続税の計算がスムーズに進みます。借金などのマイナスの財産が多い場合は、相続放棄の手続き期限(相続開始を知ってから3カ月以内)にも注意しましょう。

また、財産の種類が多い場合や、遠方の不動産・複数の金融機関が関係している場合は、自分で調べるのが難しいこともあります。その際は、税理士や弁護士などの専門家に財産調査を依頼することで、漏れのない正確な調査が可能になります。

4-3. 遺産分割協議を行う

相続人と相続財産がすべて確定したら、実家を含む財産をどのように分けるかを話し合う「遺産分割協議」を行います。なお、遺産分割協議は相続人全員で行う必要があり、1人でも同意しない人がいると成立しません。

相続人全員が分割方法に合意したら、内容をまとめた遺産分割協議書を作成し、全員が署名・押印します。これは相続登記や相続税申告の際に必要な重要書類です。後から「言った・言わない」のトラブルになるのを防ぐためにも、しっかりと書面に残しましょう。

なお、話し合いで合意に至らない場合は、家庭裁判所に「調停」または「審判」を申し立てて解決を図ります。

実家を含む相続財産の分け方には、主に次の4つの方法があります。それぞれの特徴と注意点を理解したうえで、家族にとってもっとも納得できる方法を選びましょう。

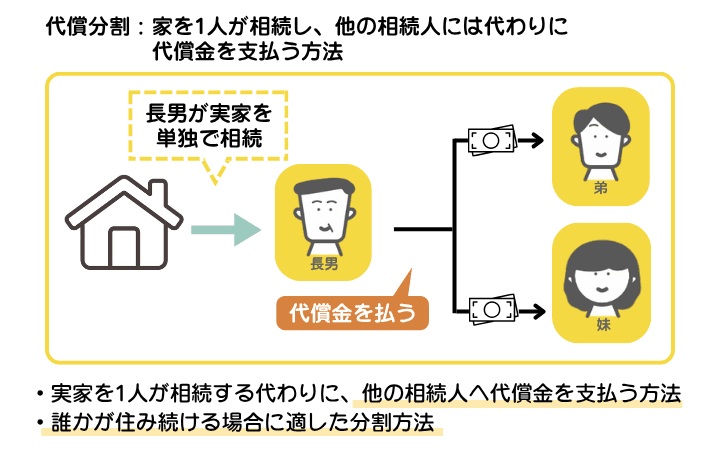

【代償分割】

実家の分割方法である代償分割を示した図解。実家を単独で相続した人は他の相続人に代償金を支払う必要がある

実家の分割方法である代償分割を示した図解。実家を単独で相続した人は他の相続人に代償金を支払う必要がある

特定の相続人が実家を単独で相続し、その代わりに他の相続人へ「代償金」を支払う方法です。例えば、長男が実家に住み続ける代わりに、他の兄弟へ不動産の評価額に応じた金銭を渡す形です。

代償金の準備が必要になりますが、相続人のうち誰かがそのまま実家に住み続ける場合に適しています。

【換価分割】

実家の分割方法である換価分割を示した図解。実家の売却代金は相続人全員で公平に分ける

実家の分割方法である換価分割を示した図解。実家の売却代金は相続人全員で公平に分ける

実家を売却して現金化し、その売却代金を相続人全員で分ける方法です。現金で分けるため公平性が高く、遺産分割がスムーズに進む可能性があります。実家を誰も引き継がない場合や、公平に分けたい場合に向いています。

ただし、買主が見つかるまでに時間を要することもあり、売却時には仲介手数料などの費用も発生します。

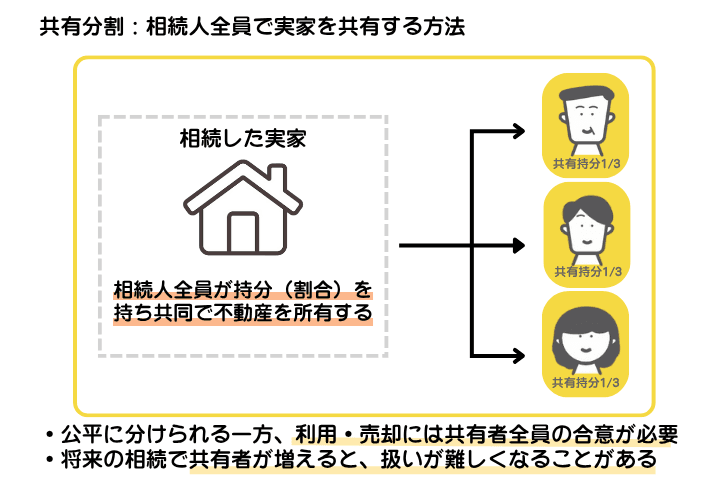

【共有分割】

実家の分割方法である共有分割を示した図解。共有分割の場合は相続人全員が持分を持つことになる

実家の分割方法である共有分割を示した図解。共有分割の場合は相続人全員が持分を持つことになる

実家を相続人全員の共有名義にする方法です。一見すると公平で良い方法に見えますが、実家の活用や売却の際に、共有者との協議が必要になります。

また、共有者の誰かが亡くなるたびに相続によって名義人が増え、より不動産の活用・売却が難しくなるケースが多いです。一時的な対応として選ぶのは良いですが、将来的には1人の名義にまとめたり、売却したりすることをおすすめします。

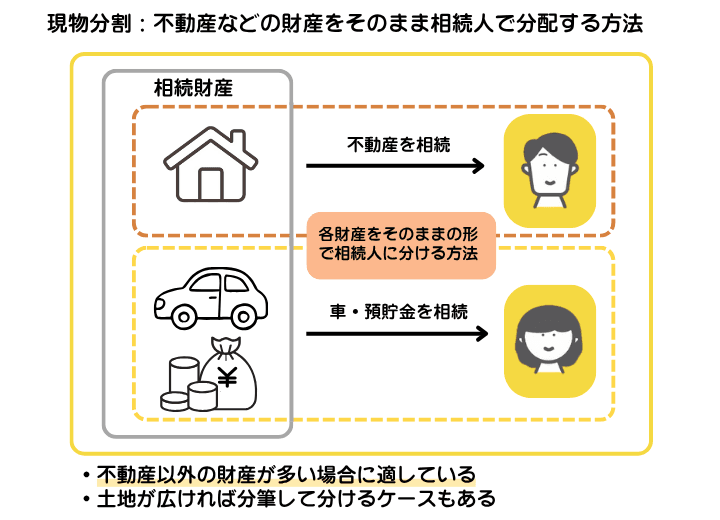

【現物分割】

実家の分割方法である現物分割を示した図解。実家を単独で相続した場合、他の相続人はそれ以外の財産を相続して遺産分割を行う

実家の分割方法である現物分割を示した図解。実家を単独で相続した場合、他の相続人はそれ以外の財産を相続して遺産分割を行う

現物分割とは、不動産や預貯金、車などの財産を、そのままの形で相続人に分ける方法です。例えば、兄が不動産を相続し、弟が預貯金と車を相続するようなケースが現物分割に該当します。

また、建物のある実家は物理的に分割できませんが、敷地が広い土地などの場合には複数の区画に分けて相続することも可能です。

不動産以外の財産が多く、預貯金などで全体のバランスを取れる場合や、「親と同居していた兄が実家を相続するのは自然」と相続人全員が納得できるような場合に向いています。

4-4. 相続登記を行う

遺産分割協議で「誰が実家を相続するか」が決まったら相続登記を行います。相続登記とは、被相続人名義の不動産を、相続人の名義に変更する手続きです。登記は、不動産の所在地を管轄する法務局の窓口、もしくは郵送で申請できます。

相続登記を行う際は、次の書類を用意します。

- 登記申請書

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の現在の戸籍謄本

- 被相続人の住民票の除票または戸籍の附票

- 新しい名義人(相続人)の住民票

- 不動産の固定資産評価証明書

- 遺言書もしくは遺産分割協議書

- 相続人全員の印鑑証明書

登記申請時には、登録免許税を納める必要があります。仮に、評価額が2000万円の不動産なら、登録免許税は8万円です。収入印紙を申請書に貼付(ちょうふ)して納付します。

法務局での審査には早いところで7日、遅いところでは1カ月程度かかり、手続きが完了すると新しい名義人宛てに「登記識別情報通知(権利証)」が交付されます。

申請書や添付書類に不備があると、訂正や再提出を求められることがあるため、手続きに不安がある場合は、司法書士に依頼すると安心です。司法書士費用は、相続人の人数や手続きの難易度などにもよりますが、約10万円から30万円程度が目安です。

なお、2024年4月1日から相続登記は義務化されており、「不動産を相続したことを知った日」または「遺産分割協議が成立した日」から3年以内に手続きをする必要があります。手続きを怠れば、10万円以下の過料が科されるリスクがあるため、相続人が決まったらすみやかに手続きを進めましょう。

5. 実家を相続した場合にかかる税金一覧

実家を相続した際に発生する可能性がある税金は、以下の通りです。

相続税は、相続した財産の総額が基礎控除額を超える場合に課税される税金で、条件によっては発生しないケースもあります。

一方、登録免許税は、登記の際に必ず発生する税金で、登記を申請する際に収入印紙で納付します。

5-1. 相続税

相続税とは、被相続人の財産を相続または遺贈によって取得した人に課される税金です。現金・預貯金・有価証券などは「時価」で評価されますが、土地や建物などの不動産は次のように算出されます。

- 土地:国税庁が定める「路線価方式」または「倍率方式」で評価

- 建物:市区町村が定める「固定資産税評価額」で評価

相続税の課税対象となるかどうかは、「課税価格 = 相続財産の総額 ー 基礎控除額(3000万円 + 600万円 × 法定相続人の数)」の計算式で判断します。

課税価格が基礎控除額を超えなければ、相続税は発生しません。

【相続税のシミュレーション】

相続財産の合計が5000万円で、法定相続人が子ども2人の場合を想定してみましょう。

- 基礎控除額:3000万円 +(600万円 × 2人) = 4200万円

- 課税価格:5000万円(相続財産) − 4200万円(基礎控除額) = 800万円

上記の計算により、課税対象となるのは800万円です。国税庁の相続税の速算表に基づく税率10%を適用して計算すると、相続税は80万円となります。

- 子どもA:400万円×10%=40万円

- 子どもB:400万円×10%=40万円

- 計80万円

なお、実家の相続については、条件を満たせば「小規模宅地等の特例」を利用できる可能性があります。この特例では土地評価額を最大80%減額できるため、相続税を大幅に抑えられます。

上記のシミュレーションの5000万円の相続財産のうち、不動産が3000万円(土地2000万円/建物1000万円)、預貯金が2000万円だった場合の試算は以下のとおりです。

- 小規模宅地等の特例を利用した土地の評価額:2000万円 × 20%(最大80%減額後の割合) = 400万円

- 相続財産の総額:400万円(特例を利用した土地の評価額) + 1000万円(建物) + 2000万円(預貯金) = 3400万円

相続財産の総額3400万円は、基礎控除額4200万円(3000万円+600万円×法定相続人2人)の範囲内であるため、相続税は0円となります。ただし、特例を適用するためには、相続税が0円の場合でも期限内に申告することが必要です。

5-2. 登録免許税

登録免許税とは、不動産の名義を変更する際に課される税金です。相続登記を行う場合は、不動産の固定資産税評価額に税率をかけて算出します。

登録免許税 = 固定資産税評価額 × 0.4%

【登録免許税のシミュレーション】

固定資産税評価額が3000万円の実家を相続する場合は、「3000万円 × 0.4% = 12万円」の計算式になります。

この金額を収入印紙で納め、登記申請書に貼付して提出します。登録免許税には基礎控除などがないため、相続登記を行う際に必ず納める必要があります。

5-3. 固定資産税・都市計画税

実家を相続した後は、所有している限り毎年「固定資産税」と「都市計画税」の支払い義務が生じます。これらは不動産を所有すること自体に課される保有税であり、相続登記によって名義が相続人へ移ると、その相続人が納税義務者となります。

固定資産税は市町村が課税する地方税で、土地や建物の「固定資産税評価額」を基準に算出されます。税率は標準で1.4%ですが、自治体によって税率が異なる場合もあります。

一方、都市計画税は市街化区域内の土地や建物に課されるもので、税率は最大で0.3%までとされています。

- 固定資産税額 = 固定資産税評価額 × 1.4%

- 都市計画税額 = 固定資産税評価額 × 0.3%(市街化区域内の場合)

【固定資産税・都市計画税のシミュレーション】

たとえば、評価額が2000万円の実家を相続した場合、都市計画区域内であれば固定資産税は「2000万円 × 1.4% = 28万円」、都市計画税は「2000万円 × 0.3% = 6万円」で、合計で年間約34万円の負担となります。

6. 実家の相続税に関する特例制度

相続税には、一定の条件を満たすことで税負担を軽減できる特例制度が設けられています。また、相続した実家を売却した際に発生する可能性のある譲渡所得税についても、特例を利用することで、税負担を抑えられます。

次のような制度を上手に活用すれば、大幅に節税できる可能性があります。

- 小規模宅地等の特例

- 相続財産譲渡時の取得費の特例

- 相続空き家の3000万円特別控除

- 配偶者の相続税額の軽減

これらの特例はそれぞれ細かい適用条件があるため、実際に利用できるかどうかは税理士などの専門家に相談すると安心です。

6-1. 小規模宅地等の特例

「小規模宅地等の特例」は、土地の評価額を大幅に減額できる制度です。一定の要件を満たせば、被相続人が住んでいた土地(特定居住用宅地等)の330平方メートルまでの部分を最大80%減額できます。

例えば、評価額5000万円の土地なら、80%減額によって評価額は1000万円になります。この結果、実家の土地や預貯金などの合計額が、相続税の基礎控除「3000万円+(600万円×法定相続人の数)」の範囲内に収まれば、相続税は発生しません。

なお、特例を利用できるのは基本は被相続人の配偶者、同居していた親族(子ども・孫など)です。さらに、一定の条件を満たすことで「家なき子特例」として、同居していない子どもも対象になることがあります。

ただし、この場合は相続開始時に持ち家がないことや過去3年以内に親族などの持ち家に住んでいないことなど、厳しい要件をすべて満たす必要があります。

6-2. 相続財産譲渡時の取得費の特例

「相続財産譲渡時の取得費加算の特例」とは、支払った相続税の一部を不動産の取得費として加算できる制度です。

簡単にいうと、実家などを相続後に売却した際、発生する可能性がある譲渡所得税(いわゆる売却益にかかる税金)を軽減できる仕組みです。相続税の申告期限(相続開始から10カ月)から3年以内に相続した財産を売却した場合に利用できます。

不動産を売却したときの利益(譲渡所得)は、「譲渡所得 = 譲渡価格 ー(取得費 + 譲渡費用)」の計算式で求めます。

取得費とは、資産の購入代金や手数料などを指します。相続の場合、相続人は被相続人が不動産を購入した際の取得費を引き継ぎます。

さらに、この特例を使えば、支払った相続税の一部を取得費に加算できます。取得費が増えるほど譲渡所得は少なくなるため、その結果、譲渡所得税(税率20%から39%)の負担を軽くできます。

ただし、この特例は後述の「相続空き家の3000万円特別控除」との併用はできません。どちらを利用したほうが節税効果が大きいかを比較したうえで選択することが大切です。

6-3. 相続空き家の3000万円特別控除

相続した実家が空き家のままになっている場合、一定の要件を満たせば「相続空き家の3000万円特別控除」を利用できます。

この制度を使うと、空き家を売却して得た利益(譲渡所得)から最大3000万円を控除でき、譲渡所得税(税率20%から39%)を大幅に抑えることが可能です。

主な要件は以下のとおりです。

- 昭和56年5月31日以前に建築されたこと

- 相続直前に被相続人以外の居住者がいなかったこと

- 売却代金が1億円以下であること

- 売却が2027年12月31日までに完了していること

例えば、空き家を売却して2800万円の利益が出た場合、この特例を使えば課税対象は0円になり、所得税は発生しません。

ただし、この特例と「相続財産譲渡時の取得費加算の特例」は併用不可です。どちらを利用した方が節税効果が高いか見極めて、利用しましょう。

6-4. 配偶者の相続税額の軽減

配偶者が相続人である場合、「配偶者の税額軽減」制度を利用することで、相続税が大幅に減額される、または0円になることがあります。

この制度では、以下のいずれか多い金額までの財産には相続税がかかりません。

例えば、配偶者と子ども1人が相続人の場合、配偶者の法定相続分は2分の1です。相続財産が1億円の場合、配偶者が5000万円まで相続しても、相続税は0円です。ただし、配偶者の税額軽減を適用するためには、相続税の申告が必須です。

また、配偶者の税額軽減を使えば一次相続(例:夫→妻)では税負担を抑えられますが、配偶者に財産を集中させすぎると、二次相続(妻→子)で税額が増えるおそれがあります。

配偶者が多くの財産を引き継ぐことで、次の相続時に子どもが一度に高額な財産を相続することになります。相続税は、財産額が多いほど税率が高くなる「累進課税」であるため、結果として、子どもの代で相続税の支払いが高くなります。

7. 実家の相続によって起こり得るトラブルは?実際のトラブル事例を紹介

実家の相続では、兄弟や親族など複数の相続人が関わることが多く、話し合いが思うように進まないケースも少なくありません。特に「誰が実家を引き継ぐか」「売却するかどうか」といった判断をめぐって、トラブルに発展することがあります。

ここでは、実家の相続によって実際に起きたトラブル事例を紹介します。

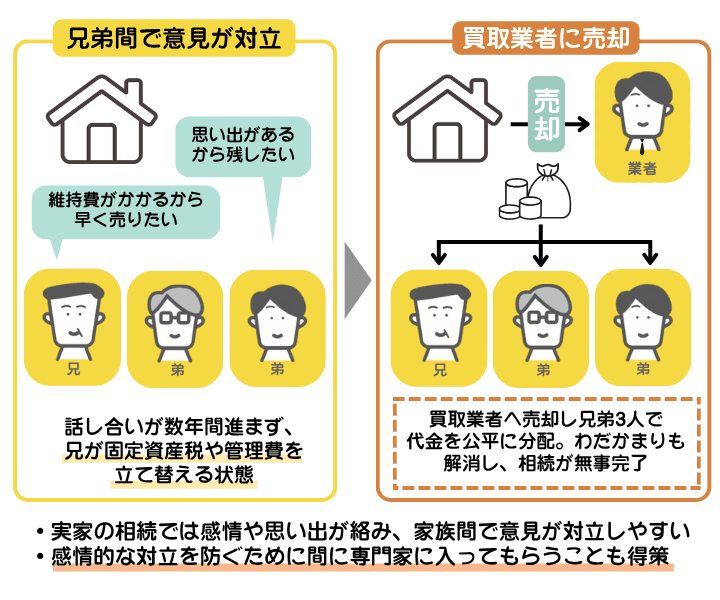

7-1. 兄弟間で実家の売却の意見が対立した事例

兄弟間で実家の売却の意見が対立した事例を示した図解。買取業者に売却したことで公平な分配、わだかまりの解消ができた

兄弟間で実家の売却の意見が対立した事例を示した図解。買取業者に売却したことで公平な分配、わだかまりの解消ができた

両親の死後、兄弟3人で実家を相続したご家庭のケースです。兄は「維持費がかかるから早く売りたい」、弟のひとりは「思い出があるから残したい」と主張が対立し、話し合いが数年間進みませんでした。固定資産税や草刈りなどの負担は兄が立て替えており、関係もぎくしゃくしてしまいました。

最終的には、実家を第三者(買取業者)へ売却して代金を公平に分けることで合意。兄弟間のわだかまりも解消し、ようやく相続が完了しました。

【解決のヒント】

実家の相続は、感情や思い出が絡むため、家族間で意見がぶつかりやすいものです。売却や活用の方針を専門家に入ってもらって整理すれば、冷静に話し合うことができ、感情的な対立を防ぎやすくなります。

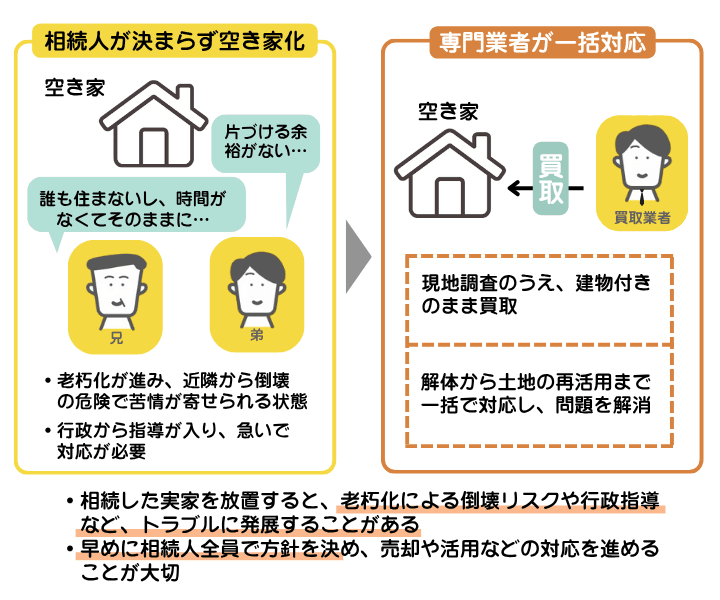

7-2. 誰が実家を相続するのかが決まらずに空き家化した事例

誰が実家を相続するのかが決まらずに空き家化した事例を示した図解。買取業者に依頼したことで、解体から土地の活用まで一括で問題を解消できた

誰が実家を相続するのかが決まらずに空き家化した事例を示した図解。買取業者に依頼したことで、解体から土地の活用まで一括で問題を解消できた

地方の実家を兄弟で相続したものの、「誰も住まない」「片づける時間がない」と放置され、空き家状態になっていたケースです。建物は老朽化し、近隣から「倒壊の危険がある」と苦情が入りました。行政からも指導が入り、慌てて相談に来られました。

最終的には、現地調査のうえ建物付きのまま売却し、解体から土地の再活用まで一括で対応しました。

【解決のヒント】

相続した実家を放置すると、老朽化による倒壊リスクや行政指導など、トラブルに発展することがあります。誰も住まない場合は、早めに相続人全員で方針を決め、売却や活用などの対応を進めることが大切です。

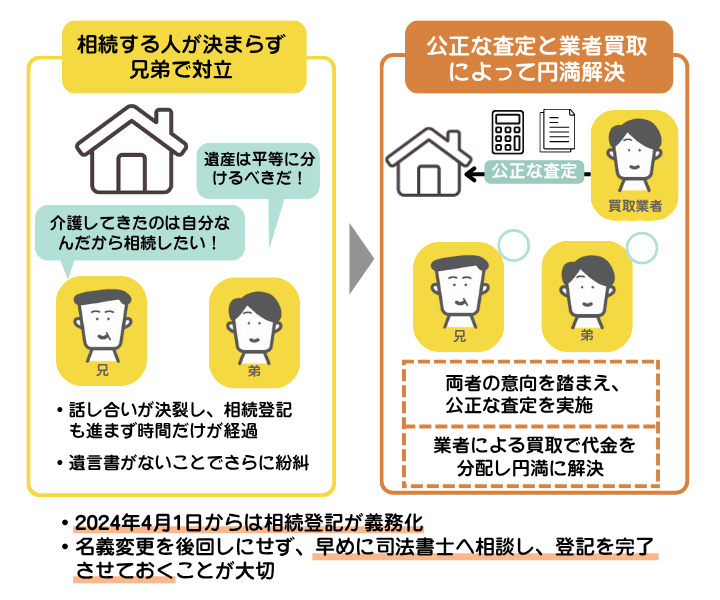

7-3. どちらが実家を相続するかで兄弟でもめてしまった事例

どちらが実家を相続するかで兄弟でもめてしまった事例。買取業者に依頼したことで、公平な査定のうえで円満に解決

どちらが実家を相続するかで兄弟でもめてしまった事例。買取業者に依頼したことで、公平な査定のうえで円満に解決

親の死後、兄弟2人のうちどちらが実家を相続するかで争いが起きたケースです。兄は「自分が介護してきたから相続したい」、弟は「親の遺産は平等に分けるべき」と主張し、話し合いが決裂。遺言書もなかったため、相続登記も進まないまま時間だけが経過していました。

最終的には、両者の意向を踏まえたうえで公正な査定を行い、業者による買取を実施。売却代金を分配する形となりました。

【解決のヒント】

相続では、兄弟間で介護の有無や貢献度を引き合いに出してもめてしまうケースが少なくありません。公平な話し合いを行うためには、被相続人の意思を明確に残す(遺言書の作成)か、第三者を交えて冷静に協議する仕組みをつくっておくことが大切です。

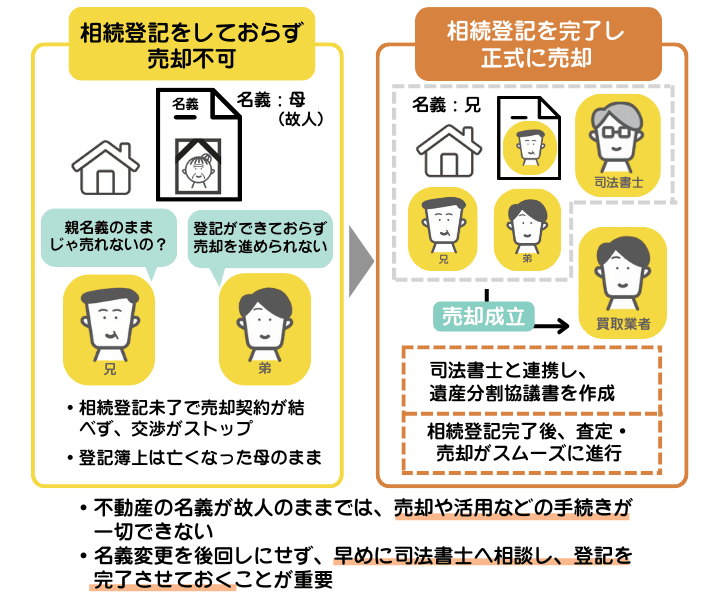

7-4. 実家の名義が親のままで相続登記が進まなかった事例

実家の名義が親のままで相続登記が進まなかった事例。買取業者に依頼したことで、相続登記から売却まで一括で対応してもらえた

実家の名義が親のままで相続登記が進まなかった事例。買取業者に依頼したことで、相続登記から売却まで一括で対応してもらえた

親名義のままで、相続登記をしていなかったケースです。実家を売却したいという相談でしたが、登記簿上の名義は亡くなったお母様のままでした。相続登記をしていないため、売買契約を結ぶことができず、買主候補との交渉も止まってしまった状態でした。

最終的には、司法書士と連携し、相続人全員で遺産分割協議書を作成。売買契約を締結し、相続登記が終わったタイミングで引渡しを行い、無事に売却が成立しました。

【解決のヒント】

不動産の名義が故人のままでは、売却や活用などの手続きが一切できません。2024年4月1日からは相続登記が義務化されており、相続から3年以内に登記を行う必要があります。名義変更を後回しにせず、早めに司法書士へ相談し、登記を完了させておくことが大切です。

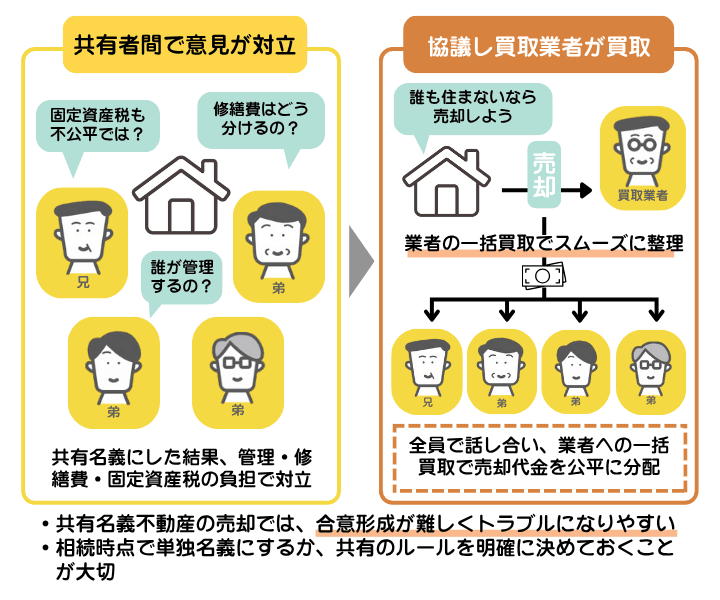

7-5. 共有名義で実家を相続したことで共有者間でもめた事例

共有名義で実家を相続したことで共有者間でもめた事例。全員で話し合い買取業者に売却し、売却代金を公平に分配した

共有名義で実家を相続したことで共有者間でもめた事例。全員で話し合い買取業者に売却し、売却代金を公平に分配した

実家を兄弟4人で共有名義にしたところ、「誰が管理するのか」「修繕費をどう分担するのか」でもめたケースです。固定資産税や維持費の負担割合でも意見が割れ、関係が悪化してしまいました。

全員で協議を重ねた結果、「誰も住まないなら売却しよう」という結論に至り、最終的には業者が一括買取をして解決しました。

【解決のヒント】

共有名義不動産は、売却や修繕などの際に共有者間の調整が必要なため、合意形成が難しくトラブルになりやすい傾向にあります。将来的な争いを避けるためにも、相続時点で単独名義にするか、共有のルールを明確に決めておくことが大切です。

8. 相続した実家を売却する方法

相続した実家に誰も住まない場合や、活用の予定がない場合は、売却を検討するのも一つの選択肢です。住まない実家を所有し続けると、固定資産税や維持管理費などのコストだけが発生し、いわば「負の資産」になってしまうおそれがあります。

また、空き家のまま放置すると建物の老朽化が進み、資産価値が下がるだけでなく、「特定空き家」に指定されて土地の固定資産税が最大6倍に増えるリスクもあります。

実家を売却する方法には、主に 「仲介による売却」 と 「買取業者への売却」 の2つがあります。それぞれの特徴や向いているケースを理解し、自分たちにとって最適な売却方法を選びましょう。

8-1. 仲介で売却する

不動産仲介業者に依頼し、買主を探してもらう売却方法です。業者が広告掲載や内覧対応などの販売活動を行い、買主が見つかれば相場に近い価格で売却できる可能性があります。

売却までの期間は、準備から引き渡しまでおおよそ3カ月から6カ月が目安です。ただし、地方や駅から遠い物件、建物の老朽化が進んでいる物件の場合は、買主が見つかるまで1年以上かかることもあります。

とはいえ、複数の購入希望者と交渉することも可能なため、納得感の高い売却ができる点は仲介のメリットです。

【仲介が向いているケース】

- 買主が見つかりやすい条件が整っている場合(築年数が浅い・立地条件が良いなど)

- できるだけ高く売却したい場合

- 売却まで多少時間がかかっても構わない場合

8-2. 買取業者に売却する

不動産買取業者に依頼し、直接物件を買い取ってもらう方法です。仲介のように買主を探す必要がないため、最短で数日から数週間ほどで現金化できます。

老朽化した建物や、仲介では買主が見つかりにくい物件でも、現状のまま買い取ってもらえるのが特徴です。解体やリフォームを行う必要がなく、手間やコストをかけずに売却できます。

ただし、買取業者は買い取った物件を再販する前提で査定を行うため、修繕費やリフォーム費を見越して価格が設定されます。そのため、仲介よりも売却価格がやや低くなる傾向があります。

【買取が向いているケース】

- 築年数が古く、仲介では買主が見つからない場合

- 早く売却して現金化したい場合

- 手間や時間をかけずに売却したい場合

9. 実家の相続でよくある質問

Q. 実家を相続する際、相続登記以外にも手続きはありますか?

相続登記のほかにも、税務関連の手続きを期限内に行う必要があります。代表的なのは次の2つです。

【準確定申告(4カ月以内)】

亡くなった人の所得(年金や不動産収入など)について、相続人が代わりに確定申告を行う手続きです。期限は、相続開始を知った日の翌日から4カ月以内です。

ただし、年金収入が400万円以下で、その他の所得が20万円以内であれば申告は不要な場合もあります。

【相続税の申告・納付(10カ月以内)】

相続財産の総額が「3000万円+600万円×法定相続人の数」の基礎控除を超える場合は、相続税の申告・納付が必要です。期限は、相続開始を知った日の翌日から10カ月以内です。

これらの手続きを怠ると、延滞税や加算税が発生するおそれがあります。税務関係は判断が難しいため、税理士などの専門家に相談しながら進めると安心です。

Q. 実家を相続する際の注意点はありますか?

実家を相続する際は、共有名義にするのは避けた方が無難です。複数人で相続すると、売却や管理の際に全員の同意が必要になり、意見が割れて進まないケースが多く見られます。

また、相続後の実家を空き家のまま放置するのは危険です。老朽化や倒壊のリスクが高まります。「特定空き家」に指定されると固定資産税が増えたり、行政から指導を受けたりすることもあります。

さらに、安易に解体して更地にするのにも注意が必要です。建物を取り壊すと、これまで適用されていた住宅用地の特例が外れ、土地の固定資産税が最大で約6倍に上がることがあります。更地にする場合は、売却や建て替えなど次の活用方法を決めてから行うと安心です。

最後に、財産を公平に分ける工夫も重要です。実家しか財産がない場合は、実家を相続した人が他の相続人にお金を支払う「代償分割」で不公平を調整できます。

実家の相続は感情的な対立を招きやすいため、早めに司法書士や税理士などの専門家へ相談することをおすすめします。

Q. 相続放棄の手続きはいつまでに行う必要がありますか?

相続放棄は、相続が発生したことを知った日から3カ月以内に家庭裁判所へ申述(申し立て)を行う必要があります。

この「3カ月」は、亡くなった人の財産を相続するかどうかを判断するための期間(熟慮期間)と呼ばれます。特に、被相続人(亡くなった人)に借金などの負債がある場合は、相続放棄や限定承認を検討しなければ、借金も含めて相続してしまうおそれがあります。

相続放棄は相続人1人でも手続きできますが、限定承認を行う場合は相続人全員の同意が必要です。期限を過ぎると原則として「単純承認」とみなされ、プラスの財産もマイナスの財産もすべて引き継ぐことになります。

そのため、実家を含めた相続を放棄したい場合は、早めに財産や借金の状況を確認し、相続に詳しい弁護士や司法書士に相談することをおすすめします。

10. まとめ|実家の相続は「判断と手続きの早さ」が大切

実家の相続では、相続人の確認や財産調査、遺産分割協議、相続登記、相続税の申告など、やるべき手続きが数多くあります。対応が遅れると、登記義務違反や相続税の申告漏れといったトラブルにつながるおそれがあります。

また、相続放棄をする場合も「相続を知った日から3カ月以内」という期限があるため、早めの判断と手続きが重要です。放棄の手続きをしないまま放置すると、借金などのマイナスの財産も引き継ぐことになるため注意しましょう。

不安や迷いがある場合は、相続に詳しい弁護士・税理士・司法書士などの専門家に相談しながら進めることをおすすめします。専門家のサポートを受けることで、複雑な手続きもスムーズに進められ、安心して実家の相続を完了できます。

(記事は2025年12月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ