お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 相続税の税率の仕組み

相続税とは、被相続人(亡くなった人)から、現金や土地などの財産を受け継いだ場合に、その財産に対して課税されます。相続税は財産額に応じて税率が定められており、10%から最大55%の税率で課税されます。

亡くなった人の遺産が大きいほど税率が高くなるため納める相続税は増えますが、単純に亡くなった人の遺産総額に対して税率をかければ相続税が計算できるというわけではありません。

1-1. 法定相続分に応じる取得金額によって税率が決まる

相続税は、亡くなった人の遺産総額に対して税率をかけるのではありません。遺産総額から「3000万円+600万円×法定相続人の数」の基礎控除額を差し引いたうえで、その金額を法定相続分どおりに分けたと仮定した場合の各相続人の取得金額によって税率が決まります。

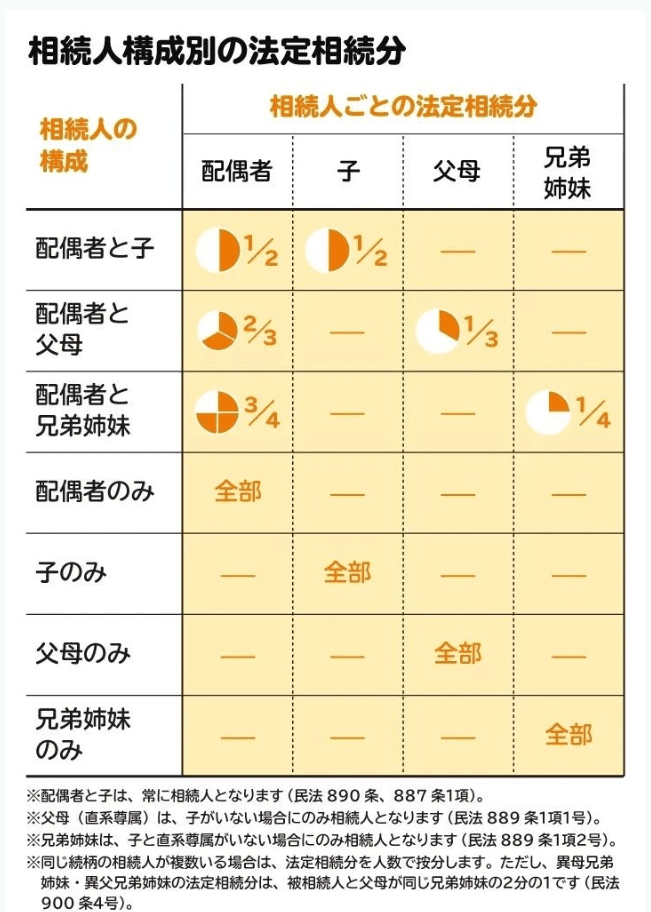

なお、法定相続分とは、相続人が取得する相続財産の民法に定められた相続割合のことを言います。

相続人構成別の法定相続分の一覧。配偶者と子1人の場合、それぞれの法定相続分は2分の1ずつとなる

相続人構成別の法定相続分の一覧。配偶者と子1人の場合、それぞれの法定相続分は2分の1ずつとなる

たとえば、遺産総額から基礎控除額を差し引いた金額が1億円で、相続人が配偶者と子2人の場合を考えてみましょう。法定相続分は配偶者が2分の1で、子が2分の1×2分の1=各4分の1になります。そのため、配偶者は1億円×2分の1=5000万円、子は1億円×4分の1=2500万円によって税率が決まります。

1-2. 取得する遺産が大きいほど高くなる「超過累進課税」

相続税は超過累進課税を用いて計算されます。超過累進課税は課税額の範囲を複数に区分して、区分ごとに税率を適用していくことになります。相続税の税率は以下のとおりです。

相続税の税率表

| 相続分に応じた取得金額 |

税率 |

控除額 |

| 1000万円以下 |

10% |

ー |

| 3000万円以下 |

15% |

50万円 |

| 5000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1700万円 |

| 3億円以下 |

45% |

2700万円 |

| 6億円以下 |

50% |

4200万円 |

| 6億円超 |

55% |

7200万円 |

たとえば、相続分に応じた取得金額が6000万円の場合、上の表の「1億円以下」の税率と控除額が適用されるため、相続税額は「6000万円×30%-700万円=1100万円」となります。

1-3. 相続人の数によって税率が変わることがある

遺産総額が同じでも、相続人の数が増えると相続税が減る可能性があります。

相続人が増えると相続税の基礎控除額が増えます。基礎控除額は「3000万円+600万円×法定相続人の数」で計算されるため、相続人が一人増えるごとに控除額が600万円増え、そのぶん相続税の課税対象額が減ることになります。

また、相続人が増えると各相続人の法定相続分が減るため、適用される税率が下がる可能性があります。たとえば課税対象の遺産額が1億円で、相続人が子ども2人の場合、法定相続分に応じた取得額は5000万円ずつとなり、税率はそれぞれ20%です。一方、相続人が子ども4人の場合は、法定相続分に応じた取得額は2500万円ずつとなるため、税率が15%に下がります。

さらに、死亡保険金や死亡退職金の非課税枠(500万円×法定相続人の数)も増えるため、課税対象になる財産が減ります。

したがって、相続人の数が増えると相続税が減る可能性はあります。

1-4. 孫への相続は相続税加算に注意

被相続人の孫や兄弟姉妹など、配偶者や父母、子ども以外の人が遺産を取得する場合は、相続税の2割が加算されます。ただし、孫が被相続人の子どもの代襲相続人である場合は、2割加算は適用されません。代襲相続人とは、本来相続人になるはずだった人が被相続人よりも先に亡くなっている場合に、その人の代わりに相続する人を言います。

特に、節税対策として孫を養子に入れる場合は注意が必要です。孫を養子に入れることで相続税の基礎控除は増えますが、2割加算が適用されるため、かえって相続税額が増える可能性があります。

相続対策を視野に入れて孫を養子にする場合は、事前に税理士に相談しましょう。

相続税の計算は複雑です。税理士に相談すれば、計算の手間も省けますし、適切に節税してもらえる可能性もあります。下記の記事では相続に強い税理士の選び方を説明しています。

2. 相続税額の計算方法

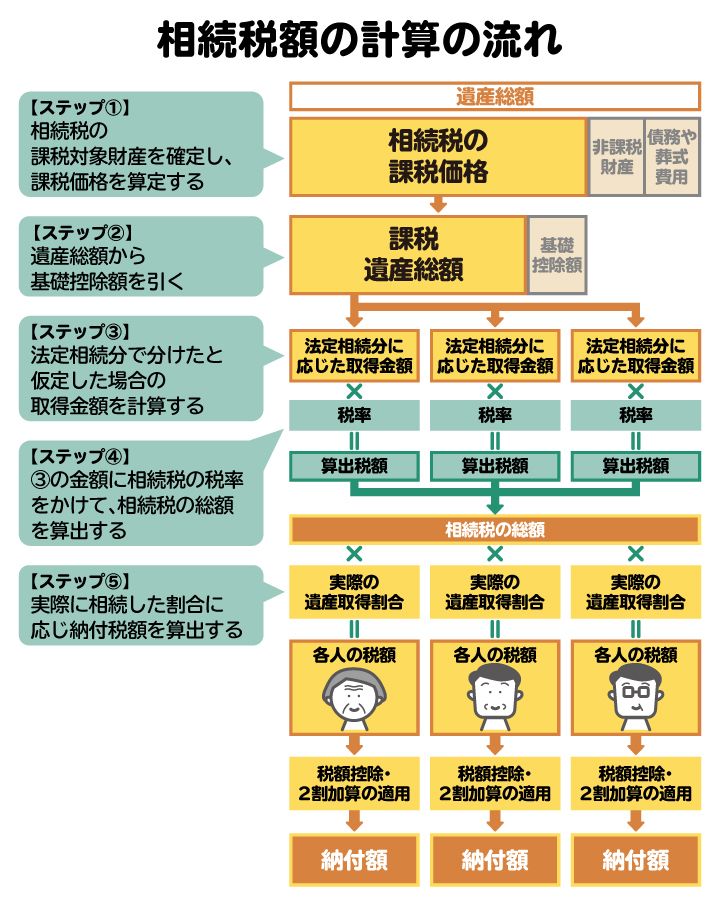

相続税を計算するには、下記のステップを踏んで計算していくことになります。

相続税額の計算の流れの図解。遺産を法定相続分で分けたと仮定した場合の取得金額に税率をかけて計算する

相続税額の計算の流れの図解。遺産を法定相続分で分けたと仮定した場合の取得金額に税率をかけて計算する

以下、事例を用いながら計算の流れを説明していきます。

・法定相続人:妻、長男、次男の3人

・遺産総額 :1億2000万円

・遺産分割 :遺産は妻が60%、長男と次男が各20%を取得

2-1. 【ステップ①】相続財産の評価額を調べ、遺産総額を算出する

相続税を計算するには、まず相続税の対象になる財産を把握する必要があります。遺産を取得した人ごとに下記の計算式で課税価格を算出し、その金額を合計して遺産総額を計算します。

<各人の課税価格>

(プラスの相続財産+みなし相続財産+相続時精算課税の適用を受ける贈与財産+相続開始前の一定期間内に暦年課税で贈与した財産)-債務や葬式費用

【プラスの相続財産】

プラスの相続財産とは、亡くなった人が死亡時に所有していた財産です。現金や預貯金、土地・建物などの不動産がこれにあたります。相続税を計算する際は、現金や預貯金、有価証券などは相続発生時の時価が評価額となります。一方、不動産は土地部分は主に路線価、建物部分は固定資産税評価額をもとに計算します。

【みなし財産】

みなし財産とは、主に死亡保険金や死亡退職金のことを言います。これらは民法上相続財産に該当しませんが、課税のバランスをとるため相続税の計算では相続財産とみなします。なお、相続人が受け取った死亡保険金や死亡退職金のうち「500万円×法定相続人の数」の金額までは非課税として課税価格に含める必要がありません。

【相続時精算課税にかかる贈与財産】

相続時精算課税とは、一定の要件を満たす贈与について、年110万円の基礎控除と、累計2500万円まで非課税となる特別控除という二つの控除をもつ制度です。年110万円の基礎控除以外の贈与は相続税の課税対象になります。

【暦年課税で相続開始前の一定期間内に贈与した財産】

暦年課税による贈与財産は、生前贈与した人が贈与から一定期間内に亡くなると、相続税の課税対象になります。課税対象となる贈与の期間は「相続開始前3年」でしたが、2024年1月1日以降の贈与から段階的に期間が延長され、2031年1月以降は「相続開始前7年」になります。

【債務や葬儀費用】

亡くなった人に借入金や未払金があった場合、債務として課税財産から控除することができます。また、葬儀費用も控除することができます。

2-2. 【ステップ②】遺産総額から基礎控除額を引く

相続税には基礎控除が設定されており、遺産総額から下記で計算した基礎控除額を差し引いた金額が課税対象になります(以下「課税遺産総額」と言います)。

基礎控除額=3000万円+600万円×法定相続人の数

法定相続人ごとの基礎控除額

| 法定相続人の人数 |

基礎控除額 |

| 1人(600万円) |

3600万円 |

| 2人(1200万円) |

4200万円 |

| 3人(1800万円) |

4800万円 |

| 4人(2400万円) |

5400万円 |

| 5人(3000万円) |

6000万円 |

基礎控除額は法定相続人の数によって変わります。法定相続人が多いほど課税遺産総額は減少します。本事例では法定相続人の数が3人のため、基礎控除額は4800万円です。したがって、課税遺産総額は以下のとおりになります。

1億2000万円(遺産総額)-4800万円(基礎控除)=7200万円

2-3. 【ステップ③】法定相続分で分けたと仮定した場合の取得金額を計算する

次に、法定相続人が課税遺産総額を法定相続分で取得したものと仮定した取得金額を計算します。ここでは、実際に誰がいくら遺産を取得したかは関係ありません。基準となるのは、「1-1. 法定相続分に応じる取得金額によって税率が決まる」で解説した法定相続分です。

本事例における法定相続分は妻が2分の1、長男と次男が各4分の1です。したがって、法定相続分で分けた場合の取得金額は以下のとおりです。

妻 :7200万円×2分の1=3600万円

長男:7200万円×4分の1=1800万円

次男:7200万円×4分の1=1800万円

2-4. 【ステップ④】上記の金額に相続税の税率をかけて、相続税の総額を算出する

ステップ③で計算した取得金額に、それぞれ「相続税の税率表」の税率と控除額を適用して、各相続人の仮の相続税額を計算します。その税額を合計したものが、相続税の総額となります。本事例では妻と長男、次男の仮の相続税額、相続税の総額は以下のとおりです。

妻の仮の相続税額 :3600万円×20%-200万円=520万円

長男の仮の相続税額:1800万円×15%-50万円=220万円

次男の仮の相続税額:1800万円×15%-50万円=220万円

相続税の総額 :520万円+220万円+220万円=960万円

2-5. 【ステップ⑤】実際に相続した割合に応じ納付税額を算出する

ステップ④で計算した相続税の総額を実際の取得割合で按分した額が、各人ごとの相続税額になります。ただし、財産を取得した人が以下の要件に該当する場合は、相続税額に加算や控除を行って最終的な納付税額を計算します。

・財産を取得した人が一親等の親族(代襲相続人を含む)や配偶者以外の場合

→相続税額に20%加算

・相続開始前3年(2024年1月1日以降の贈与から段階的に期間が延長され、2031年1月以降は7年)以内に贈与を受けたり、相続時精算課税制度を利用して贈与を受けたりした場合において贈与税を支払っている場合

→すでに支払った贈与税を控除

・財産を取得した人が配偶者の場合

→配偶者の税額軽減を控除

・財産を取得した人が未成年者、障害者などの場合

→相続税額から一定の金額を控除

・10年以内に相次いで相続が発生した場合

→相次相続控除として一定の金額を控除

本事例では妻が60%、長男と次男が各20%の割合で遺産を分割しています。この場合、相続税の総額960万円を以下のように負担することになります。

妻 :960万円×60%=576万円

長男:960万円×20%=192万円

次男:960万円×20%=192万円

ただし、妻は配偶者の税額軽減を適用できますので、妻の納付税額は0円、子の納付税額は各192万円になります(子は上記の加算・控除の要件に該当しないものとします)。

相続会議の「相続税計算シミュレーション」を活用すれば、家族構成と財産額を入力することで、相続税額を把握することができるため活用して下さい。

3. 相続税額の目安が分かる!事例別の早見表

「配偶者と子ども」「子どものみ」の場合で、相続税額の早見表を紹介します。あくまで目安ですので、実際の相続税額は税理士に依頼して確認してください。

3-1. 相続人が配偶者と子の場合の早見表

配偶者と子が相続人の場合、基礎控除前の遺産総額と子どもの数に応じて、相続税額は以下のとおりになります。なお、法定相続分で相続したものとするため、配偶者の税額軽減により配偶者の相続税額は0円です。

相続人が配偶者と子の場合の相続税の早見表

| 基礎控除前の遺産総額 |

配偶者と

子ども1人 |

配偶者と

子ども2人 |

配偶者と

子ども3人 |

配偶者と

子ども4人 |

| 5000万円 |

40万円 |

10万円 |

0円 |

0円 |

| 6000万円 |

90万円 |

60万円 |

30万円 |

0円 |

| 7000万円 |

160万円 |

113万円 |

80万円 |

50万円 |

| 8000万円 |

235万円 |

175万円 |

138万円 |

100万円 |

| 9000万円 |

310万円 |

240万円 |

200万円 |

163万円 |

| 1億円 |

385万円 |

315万円 |

262万円 |

225万円 |

| 2億円 |

1670万円 |

1350万円 |

1217万円 |

1125万円 |

| 3億円 |

3460万円 |

2860万円 |

2540万円 |

2350万円 |

| 4億円 |

5460万円 |

4610万円 |

4155万円 |

3850万円 |

| 5億円 |

7605万円 |

6555万円 |

5962万円 |

5500万円 |

3-2. 子のみの場合の早見表

相続人が子どものみの場合、基礎控除前の遺産総額と子どもの数に応じて、相続税額は以下のとおりになります。なお、法定相続分で相続したものとします。

相続人が子のみの場合の相続税の早見表

| 基礎控除前の遺産総額 |

子ども1人 |

子ども2人 |

子ども3人 |

子ども4人 |

| 5000万円 |

160万円 |

80万円 |

20万円 |

0円 |

| 6000万円 |

310万円 |

180万円 |

120万円 |

60万円 |

| 7000万円 |

480万円 |

320万円 |

220万円 |

160万円 |

| 8000万円 |

680万円 |

470万円 |

330万円 |

260万円 |

| 9000万円 |

920万円 |

620万円 |

480万円 |

360万円 |

| 1億円 |

1220万円 |

770万円 |

630万円 |

490万円 |

| 2億円 |

4860万円 |

3340万円 |

2460万円 |

2120万円 |

| 3億円 |

9180万円 |

6920万円 |

5460万円 |

4580万円 |

| 4億円 |

1億4000万円 |

1億920万円 |

8980万円 |

7580万円 |

| 5億円 |

1億9000万円 |

1億5210万円 |

1億2980万円 |

1億1040万円 |

3-3. 相続人が配偶者と親の場合の早見表

配偶者と親が相続人の場合、基礎控除前の遺産総額と存命の親の人数に応じて、相続税額は以下のとおりになります。なお、法定相続分で相続したものとするため、配偶者の税額軽減により配偶者の相続税額は0円です。

相続人が配偶者と親の場合の相続税の早見表

| 基礎控除前の遺産総額 |

配偶者と

親1人 |

配偶者と

親2人 |

| 5000万円 |

27万円 |

6万円 |

| 6000万円 |

63万円 |

40万円 |

| 7000万円 |

108万円 |

82万円 |

| 8000万円 |

157万円 |

126万円 |

| 9000万円 |

210万円 |

170万円 |

| 1億円 |

271万円 |

222万円 |

| 2億円 |

1131万円 |

1004万円 |

| 3億円 |

2353万円 |

2100万円 |

| 4億円 |

3704万円 |

3326万円 |

| 5億円 |

5158万円 |

4662万円 |

3-4. 相続人が配偶者のみの場合|相続税はかからない

相続人が配偶者のみの場合は、配偶者の税額軽減が適用されるため相続税はかかりません。

配偶者の税額軽減では「1億6000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは、相続税が非課税となります。相続人が配偶者のみの場合、配偶者の法定相続分は遺産の1/1(100%)となるため、取得する遺産額に関わらず相続税がかかりません。

4. 相続税額を抑えるための節税対策

相続税は取得する遺産額が大きくなるほど税率が上がる超過累進課税を採用しています。そのため、節税の基本は「課税対象となる遺産総額を減らすこと」にあります。最も代表的な手法は暦年課税による生前贈与です。年110万円の基礎控除を上手に活用し、長い年月をかけて資産を移転させることで、将来の相続財産を圧縮できます。

ただし、亡くなる直前(一定期間内)の贈与は相続財産に加算されるルールがあるため、早めの対策が鍵となります。

5. 相続税について税理士に相談するメリット

複雑な相続税の手続きを税理士に依頼することで、以下の大きなメリットが得られます。

- 計算ミスや申告漏れを防ぎ、正確な相続税申告ができる

- 特例や控除を最大限に活用して節税ができる

- 税務調査に対応してもらえる

相続税の申告は財産評価が非常に複雑です。専門家に評価してもらうことで計算ミスや申告漏れを防ぐことができます。特に「配偶者の税額軽減」や「小規模宅地等の特例」など、節税効果の高い特例は適用要件が厳格です。税理士はこれらの制度を正確に判断し、納税額を最小化するアドバイスを行います。

また、遺産分割協議書の作成から期限内の申告までをワンストップで任せられるため、遺族の心理的な負担を大幅に減らすことが可能です。相続税の申告後、万が一税務署による「税務調査」が入った場合でも、税理士が関与していれば調査の対象窓口となります。

6. 相続税の税率に関して、よくある質問

Q. 贈与税率と比較すると、相続税とどちらがお得?

贈与税の税率は相続税より高く設定されています。たとえば、1億円の財産を持っている人が4000万円の特例贈与をした場合、贈与税率は50%になります。一方、相続税の税率は30%以下になります。

そのため、無計画に大きなお金を贈与すると、相続税と贈与税のトータルでかえって税金が高くなる可能性があります。ただし、暦年贈与は何度でも贈与することができ、暦年単位で110万円の非課税枠を使うことができるので、贈与を小分けすることで贈与によるメリットを受けることができる可能性があります。

財産が多くあり相続税の心配をしている人は計画的に贈与をすることで遺産総額を減らすことができますので、事前に税理士にシミュレーションをしてもらうことをお勧めします。

Q. 日本の相続税の税率は高い?

日本における相続税の負担率は主要国の中でトップクラスです。財務省による『主要国における相続税負担率の比較(配偶者+子2人)』によると、課税対象となる財産が3億円の場合、相続税負担率(税額/相続税の課税対象となる財産)は9.53%ですが(トップは英国で12.72%)、課税対象となる財産が増加するほど日本の負担率は急激に上昇し、10億円くらいになると主要国でもトップになります。そして15億円くらいになると負担率は20%になり、財産の約5分の1は税金として徴収されます。

Q. 相続したら必ず相続税を納税する必要がある?

遺産総額が基礎控除額以下であれば相続税はかかりません。そのため、ある相続人が1000万円を相続しても遺産総額が基礎控除以下であれば、相続税の速算表を使って計算する必要はありません。

ただし、相続税がかからなくても、一定の条件を満たす宅地については、評価を大きく引き下げて相続税の負担を軽減しようという趣旨に基づく小規模宅地等の特例などを使って遺産総額が基礎控除以下になる場合は、相続税の申告書は提出する必要があることに注意が必要です。なお、死亡者数に対する相続税の課税件数の割合は、2021年は9.3%になり、約10人に1人が相続税の申告書を提出しています。

Q. 相続税の申告漏れがあるとどうなる?

相続税の申告漏れが発覚すると、本来納めるべき税金に加え、厳しいペナルティ(追徴課税)が課されます。主な内容は以下の通りです。

・延滞税:納付が遅れた期間に応じて利息分を徴収

・過少申告加算税・無申告加算税:意図せず過少に申告した場合や期限内に申告しなかった場合に課税

・重加算税:財産の隠ぺいなど悪質な場合に課され、税率は最高40%

申告漏れは税務調査で指摘されることが多いため、正確な申告が不可欠です。

7. まとめ 相続税に不安があれば税理士に相談を

相続税は取得する遺産が大きいほど税率が高くなる「超過累進課税」で、税率は10%から55%です。ただし、遺産の総額に税率をかけて計算するのではなく、基礎控除や法定相続などの税知識が必要となります。

また、小規模宅地等の特例や配偶者の税額軽減など、相続税を抑えられる特例や控除もあり、上手に活用すれば大幅な節税が可能です。適用要件の判断が難しかったり、二次相続に配慮したりする必要もあるため、税理士に相談することをお勧めします。

税理士に依頼すれば相続税の正確な計算や、申告書の作成、添付書類の収集も任せられます。二次相続にも配慮しながら、特例や控除を上手く活用して節税ができる可能性もあります。

(記事は2026年1月1日時点の情報に基づいています)

お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄