お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 生命保険に相続税はかかる?

生命保険の死亡保険金は、原則として相続税の課税対象になります。

死亡保険金は「亡くなった人が生前に持っていた財産」そのものではなく、保険に加入していた人(被保険者)の死去をきっかけに受取人が手にするものであるため、民法上は亡くなった人(被相続人)の財産ではないとされています。

一方で、相続税法においては、死亡保険金は「実質的には遺産と同じ」とみなされており、税法上は「みなし相続財産」として被相続人の財産に加えて計算します。

ただし、この「みなし相続財産」には、残された家族の生活を支える目的があるため、預貯金や不動産などの財産とは異なり、一定額までは相続税がかからない「非課税枠」が設けられているのが大きな特徴です。

2. 生命保険に相続税がかからないケース

生命保険に税金がかからないケースとしては、以下の3つの状況が考えられます。

- 死亡保険金が非課税枠の範囲内である場合

- 遺産の総額が相続税の「基礎控除」の範囲内である場合

- 所得税や贈与税の対象となる契約形態の場合

2-1. 死亡保険金が非課税枠「500万円×法定相続人の数」の範囲内である場合

相続人が受け取る死亡保険金には残された家族の生活を保障する目的があるため、非課税枠が設定されており、一定額までは税金がかかりません。

非課税枠は「500万円×法定相続人の数」の計算式で算出されます。たとえば、法定相続人が妻と子ども2人の合計3人である場合、非課税枠は「500万円×3人=1500万円」となります。受け取った死亡保険金が1500万円以下であれば、相続税はかかりません。1500万円を超えている場合は、その超えている部分のみが課税対象となります。

2-2. 遺産の総額が相続税の基礎控除額の範囲内である場合

保険金の非課税枠を超えた部分があっても、預貯金や不動産などほかの財産と合計した遺産の総額が、「3000万円+(600万円×法定相続人の数)」で計算される「基礎控除額」以下であれば、税金はかかりません。

前述の妻と子ども2人の合計3人が法定相続人である場合、基礎控除額は「3000万円+(600万円×3人)=4800万円」です。死亡保険金から非課税枠(この場合は1500万円)を引いた金額に預貯金や不動産などの財産の金額を合計した額がこの基礎控除額の4800万円以下であれば、原則として相続税の申告や納税をする必要はありません。

たとえば、上記のケースで生命保険が2000万円で、貯金4000万円の遺産があったとします。

計算式は、

(生命保険2000万円ー非課税枠1500万円)+貯金4000万円=4500万円

となるため、基礎控除額4800万円を下回ります。

2-3. 所得税や贈与税の対象となる契約形態の場合

生命保険は、「誰が保険料を負担し、誰が保険金を受け取るか」によって、かかる税金の種類が「相続税」「所得税」「贈与税」のいずれかに分類されます。このうち相続税がかかるのは、「被相続人が自分で保険料を負担していた場合」のみです。たとえば被相続人が自分で生命保険を契約して保険料を支払っており、亡くなった際に子どもが死亡保険金を受け取った場合は、相続税が発生します。

【生命保険の被保険者と保険料を負担する人(契約者)によって変わる税金】

| 契約者 |

被保険者 |

受取人 |

かかる税金 |

| 本人 |

本人 |

子ども |

相続税 |

| 配偶者 |

本人 |

子ども |

贈与税

(配偶者から子へのみなし贈与) |

| 子 |

本人 |

子ども |

所得税(一時所得)※ |

| ※年金受け取りの場合は「雑所得」に該当しますので注意してください |

一方で、たとえば配偶者が被相続人を被保険者(保険の補償対象となる本人)とした生命保険を契約して保険料を支払い、被相続人の死去に伴って子に死亡保険金が支払われた場合は、「配偶者から子へのみなし贈与」とされて贈与税の対象となります。

また、子が被相続人を被保険者とした生命保険を契約して保険料を支払い、被相続人の死去に伴って自ら死亡保険金を受け取った場合は、所得税の対象となります。

相続税対策として生命保険を検討する場合は、この契約形態を間違えないようにしてください。

3. 死亡保険の非課税枠が使えないケース

死亡保険金の非課税枠は、すべてのケースで利用できるわけではありません。以下の場合は非課税枠は適用されません。

- 受け取る事由が死亡を起因としていない場合

- 相続人以外の人が死亡保険金を受け取った場合

- 相続放棄をした場合

3-1. 受け取る事由が死亡を起因としていない場合

「500万円×法定相続人の数」で算出される非課税枠は、「被相続人の死亡によって支払われる保険金」のみに適用されます。

たとえば生前に受け取る満期保険金や、途中で解約して受け取る解約返戻金は所得税または贈与税の対象になり、非課税枠は使えません。

また、被保険者の生存中に受け取る高度障害保険金や入院給付金は、受け取った本人の治療費や生活費として扱われるため、原則として非課税になります。ただし、これらの保険金を使いきれずに亡くなった場合、残った現預金は通常の相続財産として相続税の対象になります。

3-2. 法定相続人以外の人が死亡保険金を受け取った場合

遺産を引き継ぐ権利を持つ法定相続人ではない人が受取人になっている場合の保険金は、亡くなった人の遺言に従って財産の一部または全額を親族以外に無償で譲渡する「遺贈(いぞう)」と同じ扱いになり、非課税の恩恵は一切受けられません。

たとえば、子どもが健在なのに孫を受取人にしている場合は、孫は法定相続人ではないため、非課税枠は使えません。

また、内縁の配偶者や事実婚のパートナーは戸籍上の配偶者ではないため、法定相続人になれず、子どもや親が存命の場合に兄弟姉妹を受取人にしている場合も、兄弟姉妹は法定相続人ではないため、非課税枠は使えません。

3-3. 相続放棄をした場合

相続放棄をした人は民法上、最初から相続人ではなかったものとみなされます。そのため、放棄をした人が受け取った保険金に非課税枠は適用されません。ただし、非課税枠を計算する際の「法定相続人の数」は、放棄した人も含めて計算できます。

たとえば、以下のようなケースで考えてみましょう。

・法定相続人:妻、子A、子B(合計3人)

・状況:子Bのみ相続放棄をした

・受け取る死亡保険金:妻500万円、子A500万円、子B500万円

この場合、非課税枠の計算上は放棄をした子Bも含めるため「500万円×3人=1500万円」となります。しかし、実際にこの非課税枠を使えるのは相続人である「妻」と「子A」のみです。相続放棄をした子Bが受け取った500万円には非課税枠が適用さません。

4. 生命保険が相続税対策になる理由

生命保険が相続税対策になる主な理由として、以下が挙げられます。

- 非課税枠で相続財産を圧縮できる

- 納税資金を確保できる

- 受取人固有の財産となり、遺産分割のトラブルを回避できる

4-1. 非課税枠で相続財産を圧縮できる

たとえば現金や預金で1500万円を相続した場合、その全額が相続税の課税対象になります。

一方で、被相続人が「終身保険」の保険料を支払っていて、亡くなったときに死亡保険金として1500万円を受け取った場合は、法定相続人が3人いれば1500万円までが非課税になるため、同じ1500万円でも全額が相続税の対象外になり、「税金がかかる財産」を合法的に圧縮できます。

4-2. 納税資金を確保できる

相続税は「被相続人が亡くなってから10カ月以内」に現金で納めるのが原則ですが、不動産などすぐに現金化できない財産の割合が多い場合は、遺族が納税資金を調達するのは難しくなります。また、被相続人の銀行預金は当人が亡くなると即座に凍結され、財産の分け方を相続人全員が話し合う遺産分割協議が終わるまで自由に出金できなくなるのが一般的です。

生命保険は、保険会社に手続きをすれば死亡保険金がすみやかに現金で支払われるため、それをそのまま納税資金にあてられます。

4-3. 受取人固有の財産となり、遺産分割のトラブルを回避できる

預貯金や不動産などの財産は、遺産分割協議で誰がどれだけもらうかを話し合う必要があります。

一方で、死亡保険金は「受取人固有の財産」であるため、遺産分割の対象にはなりません。そのため、遺言書がなくても確実に特定の個人へと現金を付与できます。

5. 生命保険にかかる相続税の計算方法

以下の条件で、実際にどれくらいの相続税がかかるのか計算してみましょう。

・相続人:妻、子A、子B3人で、誰も相続放棄はしていない

・財産:預貯金、不動産など合計6300万円

・死亡保険金:4000万円。受取人は妻2000万円、子A1000万円、子B1000万円

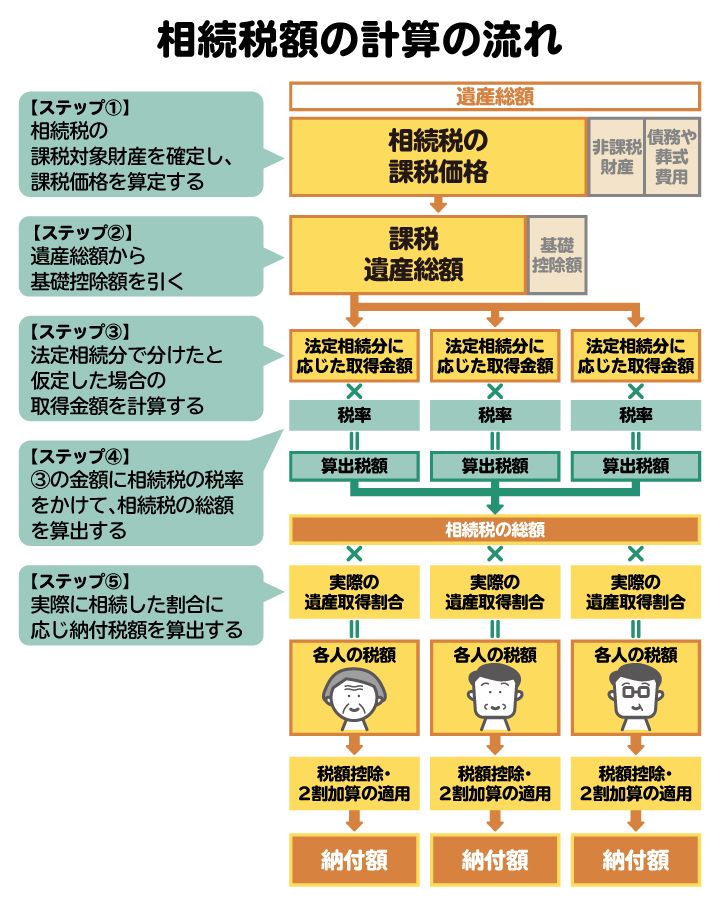

相続税額の計算の流れを図解。遺産を法定相続分で分けたと仮定した場合の取得金額に税率をかけて計算する

相続税額の計算の流れを図解。遺産を法定相続分で分けたと仮定した場合の取得金額に税率をかけて計算する

5-1. 【STEP①】相続税の課税価格を計算する

まずは、被相続人がのこした財産をすべて評価し、プラスの財産からマイナスの財産を差し引いて相続税の課税価格を計算します。

預貯金や不動産などの財産の合計:6300万円

死亡保険金から非課税枠を引いた額:4000万円-(500万円×3人)=2500万円

相続税の課税価格:6300万円+2500万円=8800万円

5-2. 【STEP②】基礎控除額を引いて課税遺産総額を算出する

相続税の課税価格から基礎控除額を差し引いたものが「課税遺産総額」になります。

基礎控除額:3000万円+(600万円×3人)=4800万円

課税遺産総額:8800万円―4800万円=4000万円

5-3. 【STEP③】法定相続分に応じた仮の取得金額を算出する

【STEP②】で計算した課税遺産総額を、法律で定められた法定相続分で分けたとして、各相続人の仮の取得金額を計算します。

ここが相続税の計算で特異な点で、この段階では実際の遺産分割の内容は考慮しません。

【相続人の構成別の法定相続分】

| 相続人の構成 |

法定相続分 |

| 配偶者のみ |

配偶者:すべて |

| 配偶者と子 |

配偶者:1/2、子:1/2(子が複数いる場合は均等割) |

| 配偶者と親 |

配偶者:2/3、親:1/3(親が複数いる場合は均等割) |

| 配偶者と兄弟姉妹 |

配偶者:3/4、兄弟姉妹:1/4(兄弟姉妹が複数いる場合は均等割) |

| 子のみ |

子:すべて(子が複数いる場合は均等割) |

| 親のみ |

親:すべて(親が複数いる場合は均等割) |

| 兄弟姉妹のみ |

兄弟姉妹:すべて(兄弟姉妹が複数いる場合は均等割) |

・妻:4000万円×1/2=2000万円

・子A:4000万円×1/4=1000万円

・子B:4000万円×1/4=1000万円

5-4. 【STEP④】相続税の総額を算出する

【STEP③】で計算した各相続人の仮の取得金額について、下記の「相続税の税率速算表」を使って相続人ごとの相続税額を計算します。そして、各相続人の相続税額を合算して「相続税の総額」を算出します。

【相続税の税率速算表】

| 相続分に応じた取得金額 |

税率 |

控除額 |

| 1000万円以下 |

10% |

ー |

| 3000万円以下 |

15% |

50万円 |

| 5000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1700万円 |

| 3億円以下 |

45% |

2700万円 |

| 6億円以下 |

50% |

4200万円 |

| 6億円超 |

55% |

7200万円 |

妻:2000万円×15%-50万円=250万円

子A:1000万円×10%=100万円

子B:1000万円×10%=100万円

相続税の総額:250万円+100万円+100万円=450万円

5-5. 【STEP⑤】実際の分割割合に応じて各人の相続税を算出する

【STEP④】で計算した「相続税の総額」を、実際に各相続人が取得した財産の割合に応じて分配し、各相続人の相続税額を計算します。実際の遺産の分割割合は、妻1/2、子A1/4、子B1/4とします。

妻:450万円×1/2=225万円

子A:450万円×1/4=112.5万円

子B:450万円×1/4=112.5万円

5-6. 【STEP⑥】各種加算や控除などを適用し、最終的な相続税額を算出する

【STEP⑤】で計算した各相続人の相続税額から、各相続人のそれぞれの状況に応じた下記の加算や控除を適用して、最終的に相続税額を計算します。

・相続税額の2割加算

亡くなった人の配偶者や子(子がすでに亡くなっている場合は代襲した孫)、親以外の人が遺産を相続した場合に、その人が納める相続税が2割増しになる制度。

・贈与税額控除(暦年課税贈与)

被相続人が亡くなる前の3年以内(税制改正により2024年以降段階的に延長して最大7年以内)の贈与について支払った贈与税額をマイナスできる制度。

・贈与税額控除(相続時精算課税贈与)

相続時精算課税制度で受けた贈与について支払った贈与税額をマイナスできる制度。

・配偶者の税額軽減

配偶者が相続した財産が「1億6000万円」または「法定相続分」のいずれか多い金額まで相続税がかからない制度。

・未成年者控除

相続人が未成年者(18歳未満)の場合に「(18歳−相続開始時の年齢)×10万円」の金額を控除できる制度。

・障害者控除

相続人が障害者かつ85歳未満である場合に「(85歳−相続開始時の年齢)×10万円(特別障害者の場合は×20万円)」の金額を控除できる制度。

・相次相続控除

10年以内に相次いで相続が発生した場合に、前回の相続税の負担を考慮して控除できる制度。

妻は「配偶者の税額軽減」を適用できます。妻は実際の遺産分割の割合が2分の1以下であり、法定相続分(2分の1)までは非課税となるため、妻の相続税は0円になります。したがって、各相続人が納付する相続税額は下記のとおりです。

・妻の相続税額:0円

・子Aの相続税額:112.5万円(ほかに控除がなければ)

・子Bの相続税額:112.5万円(ほかに控除がなければ)

6. 生命保険を活用した相続税対策のポイントと注意点

生命保険を活用した相続税対策をする際には、以下の点に留意するようにしてください。

- 「終身保険」を選択する

- 受取人は「配偶者以外」も検討する

- 生前贈与と併用して税金の種類を変える

- 孫を受取人にする際の「2割加算」に注意する

- リビングニーズ特約を活用する

- 受取人が先に亡くなった場合は早めに受取人変更を行う

- 相続トラブルの対策も併せて行うべき

6-1. 「終身保険」を選択する

生命保険にはあらかじめ保障期間が決まっている「定期保険」と、保障期間が一生涯続く「終身保険」があります。「定期保険」は、契約時に定めた期間内に被保険者が亡くなった場合は死亡保険金が支払われますが、契約期間が過ぎると保障が消滅し、それ以降に亡くなっても死亡保険金は支払われません。

一方で、「終身保険」は被保険者が生存している限り保障が続きます。一生涯の保障の確保により、確実な非課税枠の活用が可能になります。また、解約返戻金があるものが多いため、万が一現金が必要になった際の「予備資金」としても機能します。

6-2. 受取人は「配偶者以外」も検討する

保険金の受取人は「とりあえず配偶者を受取人に」と決めがちです。ただし、配偶者には「配偶者の税額軽減」という軽減措置があるため、相続税額が低く抑えられる、あるいはまったくかからないケースが多いです。一方で、子にはそういった軽減措置がないため、保険金の受取人を「子」にしておけば、受け取った死亡保険金を相続税の納税資金に活用できます。

また、配偶者が被保険者の死亡保険金を受け取ったあとに亡くなったときには子がその遺産を相続しますが、その際にも相続税が発生します。こうした「二次相続」までを見据えると、保険金の受取人を最初から「子」にしたほうが節税効果が高いケースが多いです。

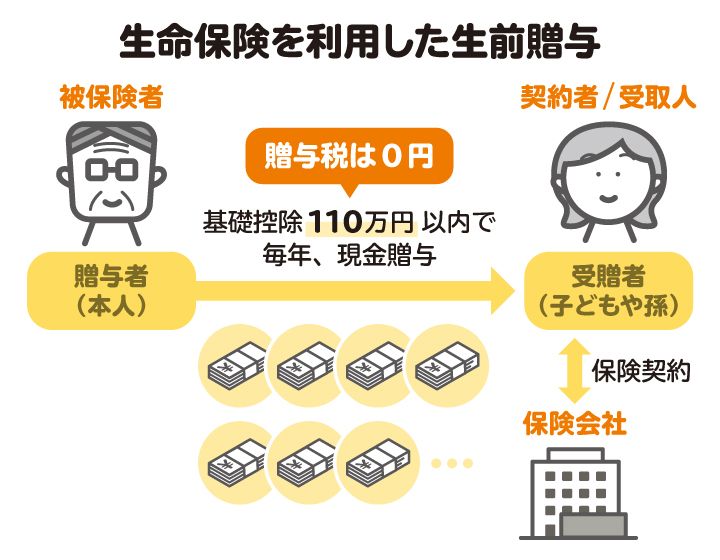

6-3. 生前贈与と併用して税金の種類を変える

「相続税」として払うより「所得税」として払うほうが、税金が安くなる場合があります。

たとえば子や孫などに対して贈与税の基礎控除である年間110万円の範囲内で生前贈与を行い、子や孫はそのお金を原資として生命保険に加入します。このとき、被保険者は「親」、契約者および受取人は子や孫にしておきます。被保険者である親が亡くなって死亡保険金を受け取る際には「一時所得」となって所得税が課税されます。一時所得には50万円の特別控除があり、さらに課税対象が「利益の半分」となるため、相続税率が高い世帯にとっては効率的な資産移転になる可能性があります。

生命保険を利用した生前贈与を図解。子や孫などに対して贈与税の基礎控除である年間110万円の範囲内で生前贈与を行い、子や孫はそのお金を保険料原資として生命保険に加入する

生命保険を利用した生前贈与を図解。子や孫などに対して贈与税の基礎控除である年間110万円の範囲内で生前贈与を行い、子や孫はそのお金を保険料原資として生命保険に加入する

6-4. 孫を受取人にする際の「2割加算」に注意する

孫は法定相続人ではないため、孫を受取人に指定すると、非課税枠が使えないだけでなく、相続税額が2割増しになります。

ただし、子がすでに亡くなっていて、孫が「代襲相続人」になっている場合は、この2割加算は適用されず、非課税枠も適用されます。

6-5. リビングニーズ特約を活用する

「リビングニーズ特約」は、多くの保険に無料でついている特約で、余命宣告を受けた際に死亡保険金の一部または全額を生前給付金として受け取れるものです。このリビングニーズ特約は、生前の資産整理に非常に有効です。

この給付金は所得税が非課税になります。生前に身の回りの整理や医療費に全額を活用できるため、結果として相続税の圧縮につながります。

ただし、使いきれず現金として残したまま亡くなると、現預金として全額が相続税の対象になり、死亡保険金の非課税枠が使えなくなる点に注意が必要です。

6-6. 受取人が先に亡くなった場合は早めに受取人変更を行う

受取人が先に亡くなった状態で被保険者が死亡すると、受取人の相続人に死亡保険金の受け取れる権利が生じます。親を受取人に指定していてその親が先に亡くなった場合や、配偶者を受取人に指定したものの離婚した場合などは、意図しない人に死亡保険金が渡る可能性がありますので特に注意が必要です。

また、こうしたケースでは被保険者から見て法定相続人に該当しない人が受取人になる可能性もあります。その場合は死亡保険金の非課税枠は利用できませんし、相続税額が2割加算されます。

死亡保険金の受取人が先に亡くなった場合は、早めに受取人を変更しておきましょう。

6-7. 相続トラブルの対策もあわせて行うべき

保険金は「受取人固有の財産」として遺産分割の対象外となりますが、だからこそほかの財産とのバランスが重要になります。たとえば「長男に家を継がせる代わりに、次男には保険金を多めにのこす」といった設計は可能ですが、これに納得しない相続人が現れると事態が泥沼化する可能性があります。

最低限保障された遺産の取り分である「遺留分」を侵害していないか、遺言書の内容と保険金のバランスがとれているかなどについて、早めに専門家に相談しながら全体のストーリーを設計しておけば、相続トラブルの回避につながりやすくなるでしょう。

7. 相続対策について専門家に相談や依頼をするメリット

相続対策を独断で行うと、法律の改正や特例の適用漏れによって思わぬトラブルに直面する可能性があります。

たとえば、夫が契約者かつ保険料負担者で妻が被保険者の保険に加入し、夫が先に亡くなったケースです。この場合、夫は被保険者ではないため、死亡保険金は発生しません。また、「生命保険契約に関する権利」が発生して解約返戻金や満期保険金の相当額が評価されますが、その権利を取得したとみなされるのは保険契約者である生きている家族(妻など)となります。評価された解約返戻金や満期保険金の相当額のうち夫が負担した割合分は、その契約者の相続財産に加算しなければならず、計上を失念してトラブルになるケースがあります。

また、相続人の間で相続財産の額について不公平感があると、遺産分割のトラブルに発展する可能性があります。こうしたケースでは、死亡保険金の受取人を調整すれば円満に解決する可能性があります。

こうしたトラブルを回避する、あるいは早期に解決するためには、税理士や弁護士への相談がお勧めです。税理士は「納める税金の最小化」を、弁護士は「遺産分割のトラブルの回避」を専門としています。この両面から最適なプランを立て、ご家族の負担を最小限に抑えられます。

8. 生命保険と相続税に関連してよくある質問

Q. 養子縁組をすると生命保険の非課税枠は増やせる?

法定相続人の数が増えるため1人あたり500万円の非課税枠は増やせますが、相続税の課税逃れを防ぐため、法定相続人の数に算入できる養子の数には以下のような制限があります。

- 実子がいる場合:養子のうち1人まで

- 実子がいない場合:養子のうち2人まで

なお、孫を養子にする場合、相続税額の2割加算の対象になります。また、あまりにも露骨な節税目的の養子縁組は税務署から否認されるリスクがあるため、慎重な検討が必要です。

Q. 生命保険の解約返戻金には相続税はかからない?

生きている間に解約した場合は相続税はかかりませんが、所得税または贈与税がかかります。また、被保険者が契約者とは別の人で、保険料を負担していた人が亡くなった場合、その保険には「生命保険契約に関する権利」が発生し、亡くなった時点での解約返戻金相当額がそのまま相続税の課税対象になります。

この場合、解約返戻金相当額には保険金の非課税枠が使えないため注意が必要です。

Q. 死亡保険金を受け取ったら確定申告が必要?

保険金にかかる税金は、その契約形態によって「相続税」「贈与税」「所得税」の3種類に分かれます。

確定申告が必要なケースとしては、保険料を負担していた人と、保険金を受け取る人が同じ場合です。たとえば妻が夫を被保険人として保険に加入し、夫の死亡により妻が死亡保険金を受け取る場合、その死亡保険金は所得税の対象となるため、利益が出れば確定申告が必要です。

また、相続税や贈与税が発生する場合は、確定申告ではなく、それぞれ「相続税の申告」「贈与税の申告」を期限までに行う必要があります。

Q. 生命保険は遺産分割の対象になる?

生命保険の死亡保険金は受取人固有の財産であるため、遺産分割の対象になりません。預貯金や不動産は「遺産分割協議」で分け方を決めなければなりませんが、保険金は受取人が保険会社に請求すれば、他の相続人の同意なしに受け取れます。

Q. 相続放棄をしても、死亡保険金は受け取れる?

死亡保険金は「亡くなった人の遺産」ではなく「受取人の権利」であるため、相続放棄をしても受け取れます。ただし、本来使えるはずの非課税枠は使えません。

9. まとめ 生命保険の相続税について疑問点や不安がある場合は専門家に相談を

生命保険の死亡保険金は、非課税枠をうまく使いこなせば、相続税の負担を抑えられるうえ、資金を確保でき、受取人固有の財産にできるため、家族が直面するトラブルを回避できます。

一方で、契約の形態によっては節税につながらない可能性もあり、相続対策を独断で行っていると、法律の改正や特例の適用漏れによって予想外のトラブルにつながるおそれもあります。

相続対策に少しでも不安や疑問がある場合は、「納める税金の最小化」の専門家である税理士や「遺産分割のトラブル回避」の専門家である弁護士への相談をお勧めします。

(記事は2026年5月1日時点の情報に基づいています)

お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄