お近くの相続対応可能な弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 寄与分とは?

相続人が被相続人(亡くなった人)の介護を献身的に続けていた場合や、被相続人の事業を無給で手伝っていた場合には「寄与分」が認められる可能性があります。

1-1. 寄与分=故人の財産の維持・増加に貢献した相続人が遺産を多くもらえる制度

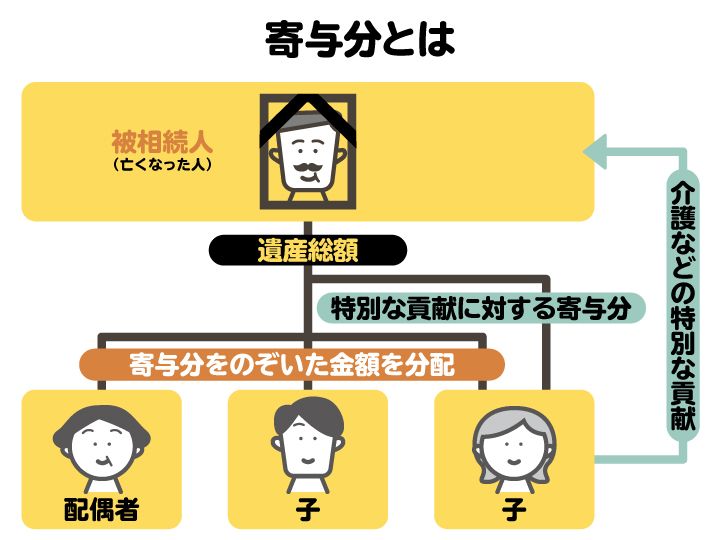

寄与分のイメージ図。特別な貢献をした相続人は寄与分を主張できる

寄与分のイメージ図。特別な貢献をした相続人は寄与分を主張できる

民法は「亡くなった家族の家業を無給で手伝っていた」「会社を辞めて長期にわたる療養介護を担った」などの理由で、被相続人の財産の維持・増加に特別な貢献をした相続人が、遺産分割で法定相続分を超える財産を相続できる制度を定めています。これが「寄与分」の制度です。

寄与分の対象は相続人のみです。内縁の妻は相続権をもっていないので対象外です。ただ、息子の妻など相続人以外の親族は、相続人に「特別寄与料」を請求することができます(詳しくは後述)。

1-2. 寄与分がトラブルになりやすい理由

寄与分の金額は相続人同士の話し合い(遺産分割協議)で判断するのが原則です。しかし、実際に話し合いのなかで寄与分を主張しても、他の相続人から納得を得られるケースは稀です。例えば、親の介護をしてきた子と介護をしなかった子などの間で意見が衝突するケースがよくあります。

理由としては、被相続人に対する貢献は一見して数字に表しづらいこともあり、どの程度の労力を割いたのかが不明確になりがちな点が挙げられます。例えば「親のリハビリに毎日2時間付き合った」と主張しても、客観的な記録が残っていなければ他の相続人から否定される可能性があります。その結果、事実関係をめぐって「やった」「やらない」の水掛け論に発展してしまいます。

また、仮に寄与分が認められても「期待していた金額よりもかなり少ない」という場合が多いのが実態です。このような不満からトラブルへと発展してしまうケースも少なくありません。

1-3. 寄与分が認められるための要件

寄与分が認められるためには、以下の要件をすべて満たす必要があります。

- 相続人であること

- 特別の寄与をしたこと(寄与行為)

- 被相続人の財産の維持または増加に貢献したこと

このうち、寄与行為が「特別の寄与」と評価される判断基準として、以下の4つがあります。

- 寄与行為が被相続人との関係で通常期待される程度を超える貢献であること

- 寄与行為が無償または無償に近い行為であること

- 寄与行為に継続性があること

- 寄与行為に専従性があること

寄与分の最大のハードルは「特別の寄与」に当たるかどうかです。親族としての扶養義務を超える程度の貢献をしなければ、特別の寄与として認められにくいとされています。例えば「同居している親の食事の世話をずっとしていた」「病院の送り迎えをずっとしていた」という内容では、「同居している親子であれば当然」として寄与分が否定されてしまう可能性が高くなります。

逆に言えば「同居している親子であっても普通はそこまでしない」という場合には、特別の寄与として認められる可能性が高くなります。例えば「ヘルパーを頼まず、介護をすべて自分で行った」「今までやっていた仕事を辞めて、親の家業を無償で手伝っていた」などの場合です。「家族でも普通そこまでできない」と思われるかもしれませんが、そこまでしないと特別の寄与とは認めてもらえません。

「被相続人の財産の維持または増加に貢献した」とは、例えば被相続人の家業を手伝ったことで人件費を抑えられた場合や、介護をすることで介護サービスに支払う費用が抑えられた場合が該当します。寄与行為により、本来減るはずだったお金が減らずに済んだ、あるいは資産が増えたという結果が必要です。

また、その寄与行為が一定期間継続して行われていることも重要です。「数日間だけ被相続人を介護した」という場合には、寄与分は認められません。なお、寄与分が認められる典型パターン(後述)のうち、金銭出資型の場合には、特に継続性が問われることはありません。

1-4. 寄与分が認められる代表的なパターン

寄与分が認められる典型的なパターンとして「家事従事型」「金銭等出資型」「療養看護型」「扶養型」「財産管理型」の5類型があります。

【家事従事型】

家事従事型は、相続人が被相続人の経営する事業に従事し、財産の維持・増加に貢献したケースです。例えば、亡くなった父の農業や工場などの会社を無報酬で手伝い続け、人件費の支出を抑えた場合などです。

正当な給料を受け取っていた場合や、片手間で手伝っていた場合などには寄与分が認められない可能性があります。

【金銭出資型】

金銭出資型は、相続人が被相続人のためにお金を出したケースです。例えば、亡くなった親が家を建てる際に資金を一部出した場合や、親の借金を肩代わりして返済した場合などです。

ただし、生活費の補助程度の出資や、被相続人が経営する事業への出資は寄与分が認められません。

【療養看護型】

療養看護型は、相続人が被相続人の療養や看護を行ったケースです。例えば、仕事をせず何年にもわたって親の介護を行い、介護費用の支出を抑えた場合などが該当します。

寄与分が認められるためには「特別の寄与」である必要があり、単なるお見舞いや身の回りの世話程度では認められません。相続人の介護によってどの程度の支出が削減されたかを明確にする必要があります。

【扶養型】

扶養型は、相続人が被相続人の生活の面倒を見ていたケースです。例えば、生活に困窮している親に対して、長年にわたり家賃や食費などを負担し続けた場合などが該当します。

寄与分が認められるためには「扶養の必要性」が重要となります。被相続人に十分生活できる収入があった場合や健康である場合には、扶養の必要性が低いと判断され、寄与分が認められないおそれがあります。

また、同居の親族は互いに扶養の義務を負っているため、義務の範囲内であれば寄与分が認められません。

【財産管理型】

財産管理型は、相続人が被相続人の財産を管理したことで、財産の増加や維持に貢献したケースです。例えば、親が所有する賃貸不動産を管理し続け、管理会社への委託費用を抑えた場合などが該当します。

2. 寄与分の相場と計算方法

寄与分の金額については、まずは相続人間の協議によって決めますが、合意ができなければ裁判所で判断してもらうしかありません。民法は寄与分の算定方法について、「寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して」定める(民法904条の2第2項)としか規定していませんが、裁判例の積み重ねにより、実務上、一定の類型については以下のような方法で算定されることがあります。

2-1. 算定方法

例として、いくつかの類型について具体的な算定方法を説明します。

【家事従事型|相続人の1人が無償で家業の手伝いをしていた場合】

家事従事型の寄与分の計算方法は以下のとおりです。

寄与分の額=寄与した相続人が通常受けることができる年間給料額×(1-生活費控除割合)×寄与年数×裁量的割合

生活費控除割合とは、被相続人と同居していた場合などに適用されるもので、通常30%から50%程度とされています。裁量的割合とは、被相続人との身分関係、被相続人の状態、専従性の程度などを考慮し、寄与分額を調整するための係数です。

例えば、年収300万円が相当な事業を10年間手伝い続けていた場合、生活費控除割合を30%とすると「300万円×(1-30%)×10年=2100万円」となります。これに裁量的割合を掛けて最終的な寄与分額を調整します。

【療養看護型|相続人の1人が被相続人の介護をしていた場合】

療養看護型の寄与分の計算方法は以下のとおりです。

寄与分の額=職業的付添人(看護師・ヘルパーなど)の日当額×療養看護日数×裁量的割合

例えば、ヘルパーに依頼した場合の費用を日当1万円とすると、相続人が10年間療養看護を行ったことでヘルパーに依頼せずに済んだ場合は「1万円×365日×10年間=3650万円」と計算されます。これに裁量的割合を掛けて最終的な寄与分額を調整します。

これらの類型における計算方法は、要するに、相続人が本来相続人に支払うべき給料相当分や、ヘルパーらに支払うべき費用を免れた分だけ財産の増加に寄与した、という考え方です。しかしながら「裁量的割合」が算定方法に含まれているとおり、手伝いの方法、人間関係、行為を行うに至った理由などによって事情は異なるため、維持・増加した財産額のすべてが寄与分として認められるとは限りません。

このように、寄与分を全ての事例で一義的に計算することは非常に困難です。具体的に寄与分を計算したい場合には、弁護士など専門家に相談したほうが良いでしょう。

2-2. 寄与分がある場合の相続分の計算方法

寄与分の額が定まった場合には、それを相続分に反映させ、実際に受け取れる金額を算定します。その計算式を簡単にまとめると次のとおりです。

寄与分がある相続人の相続分:(遺産総額-寄与分)×法定相続分+寄与分

寄与分がない相続人の相続分:(遺産総額-寄与分)×法定相続分

例として、相続人が長男と次男の2人、遺産総額が4000万円、長男に1000万円の寄与分がある場合で、各相続人の相続分を計算します。なお、長男と次男の法定相続分は各2分の1です。

長男の相続分:(4000万円-1000万円)×1/2+1000万円=2500万円

次男の相続分:(4000万円-1000万円)×1/2=1500万円

3. 相続で寄与分を主張する流れ

遺産分割において寄与分を主張したい場合には、以下の流れで進めていきます。

3-1. まずは遺産分割協議の中で解決を試みる

まずは、相続人同士の話し合いによって、寄与分を含めた遺産分割協議が可能かどうかを試みます。

話し合いで解決ができる場合は、話し合いで合意した内容をまとめた「遺産分割協議書」を作成し、それに従って遺産を分ければ完了です。

3-2. 家庭裁判所での調停・審判によって解決を試みる

話し合いによって遺産分割協議がまとまらないのであれば、家庭裁判所での遺産分割調停を申し立てることになります。調停手続では、裁判所が相続人の間に入る形で、遺産に関する話し合いが試みられます。

寄与分に関する主張についても、「寄与分を定める処分を求める申立て」(民法904条の2)を提起して、遺産分割調停と同時に調停手続の中で検討されることになります。裁判所は、相続人からの寄与分に関する主張と証拠に基づき、相続人同士の話し合いを促します。

調停手続の中でも話し合いがつかない場合には、遺産分割審判に移行することになります。

審判手続においては、裁判所が当事者の主張と証拠に基づいて、相続人に寄与分が認められるか否かを判断することになります。

4. 寄与分を主張する際の注意点

寄与分を主張する際は、以下の点に注意しましょう。

4-1. 認められるハードルが高い

親の介護を一人で担っているような場合、「自分の貢献も寄与分で考慮されるべき!」と思われる方も多いと思います。しかし、寄与分が認められる要件は厳しく、献身的に介護や手伝いをしていたにもかかわらず、寄与分を否定されてしまうこともあります。

特に「特別の寄与」の立証が難しいとされており、裏付け資料がないためにほかの相続人や裁判官を説得できず、寄与分の主張をあきらめざるを得ないケースも見受けられます。

もちろん、最初から寄与分の主張をあきらめる必要は全くありませんが、実際に寄与分が認められてほかの相続人よりも多く財産を受け取るまでには、大きなハードルを乗り越えなければいけないのです。

裏付け資料がないという問題は、領収書の保管や日々の記録を手帳に残しておくだけでもかなり解消されます。家族に対して特別な貢献をしていると考えている人は、日々の貢献を記録することを検討してみてください。

4-2. 感情的な対立を招きやすい

寄与分を主張する際には、相続人間の感情的な対立を招きやすい点にも注意が必要です。

寄与分が認められるということは、他の相続人の相続分が減ることを意味します。そのため、たとえ正当に寄与分を主張したとしても、他の相続人からの納得を得にくいのが実情です。客観的な証拠を示して冷静に話し合うことが大切です。

また、寄与分の主張を強く押し通そうとすると、遺産分割協議で折り合いがつかず、裁判所での調停や審判で決着をつけざるをえないということもあります。そうなると、いつまでたっても遺産分割が終わらず、手間と時間がかかってしまいます。

寄与分の話し合いがまとまらない場合や、どのような証拠が必要かわからない場合は、弁護士に相談しましょう。

4-3. 相続開始後10年で時効により寄与分を主張できなくなる

2023年4月1日の民法改正により、「相続開始(被相続人が亡くなったとき)から10年」が経過すると、原則として寄与分の請求ができなくなりました。施行日(2023年4月1日)より前に発生した相続については「相続開始から10年」または「施行日から5年」のいずれか遅いほうが時効となります。

時効期間が満了すると、どれだけ被相続人の介護などをしていたとしても寄与分を主張できなくなるため、早い段階で寄与分について話し合いを始めることが大切です。なお、時効となる前に家庭裁判所に遺産分割調停を申し立てた場合は、時効を迎えた後でも寄与分を主張できます。

4-4. 寄与分が認められると相続税額が増える

寄与分が認められて遺産の取得額が増えると、それに伴って納めるべき相続税額も増えます。

特に、遺産の内容が不動産などすぐに現金化できない資産が中心である場合には、相続税を支払うための資金の確保に苦労する可能性があります。寄与分を請求する際は、納税資金の準備についても考えておきましょう。

5. 故人の長男の妻が介護していた場合はどうなる? 相続人以外が寄与した場合に認められる「特別寄与料」制度

よく問題になるのが、相続人以外の人が亡くなった人に対して介護などを行っていたケースです。この場合には「特別寄与料」が認められる可能性があります。

5-1. 特別寄与料制度とは

特別寄与料制度とは、相続人以外の親族が無償で被相続人の療養看護などを行った場合に、相続人に対して金銭(=特別寄与料)を請求できる制度です。この制度は2019年7月1日から導入されました。

例えば、父親と息子夫婦が同居していて、父親につきっきりの介護を献身的にしていたのは息子ではなくその妻だった場合です。寄与分は相続人に認められた制度なので、この例では相続人の妻は寄与分の主張をすることはできません。これまで裁判所は、相続人の妻の貢献を「相続人と一体とみて、相続人の寄与分として認める」などと理由をつけて、救済を図ろうとしてきました。それでも、ハードルが高いのが現実でした。

こうした問題に対し、被相続人の親族が相続人に対して寄与に応じた金銭を請求できるようにしたのが「特別寄与料制度」です。この制度の創設によって事実上、相続人以外の親族が自ら寄与分を主張することができるようになりました。

5-2. 特別寄与料を主張できる親族

特別寄与料の主張ができる「親族」は、6親等内の血族、配偶者、3親等内の姻族とされています。具体的には、被相続人の子の配偶者や、被相続人のはとこ(祖父母の兄弟姉妹の孫)、被相続人の配偶者の兄弟姉妹などです。かなり広い範囲の親族が特別寄与料を主張することができます。

ただし、相続人や相続放棄・相続欠格・相続廃除により相続権がない人は除きます。

5-3. 特別寄与料が認められる要件

特別寄与料の請求が認められるのは、以下の要件を満たしている場合です。

- 被相続人の親族であること

- 被相続人に対して無償で療養看護その他の労務を提供したこと

- 被相続人の財産の維持・増加について特別の寄与をしたこと

- 療養看護その他の労務の提供と、財産の維持・増加に因果関係があること

特別寄与料が認められるためには、被相続人に対して「特別な寄与」があったと認められなければなりません。このあたりの要件は基本的には寄与分と同様とみられています。

「療養看護その他の労務の提供と、財産の維持・増加に因果関係があること」とは、例えば親族が被相続人を献身的に介護したことにより、ヘルパーへの依頼費用を抑えられた場合などです。被相続人の話し相手になるなど精神的な支えになっていただけでは、特別寄与料は認められません。

5-4. 請求期間に制限がある点に注意

特別寄与料を請求したい場合、相続人に対して「特別の寄与」に見合ったお金の請求をすることになります。

特別寄与料の請求は家庭裁判所に申立てをして行います。相続人間の遺産分割協議に加わるわけではないことに注意してください。申立てができる期間は「特別寄与者が相続の開始及び相続人を知った時から6カ月以内」および「相続開始の時から1年以内」です。相続人たちの遺産分割協議を待っていたら、請求できる期間が過ぎていたという事態も十分想定されるので注意が必要です。

6. まとめ 寄与分や特別寄与料の請求は弁護士に相談を

本来、寄与分は相続人間の公平性や被相続人のために貢献した人への救済を図るものですので、積極的に活用されるべきものであるはずです。しかし、従来の寄与分の制度は、要件が厳しいこともあり、認められるケースがそこまで多くないのが実情です。

寄与分や特別寄与料の請求は、事実関係の争いになるなど、相続に関する紛争につながる可能性があるため、慎重な対応が必要です。「同居の親を献身的に介護している」「親の事業を何年も無給で手伝っている」など、寄与分が認められる可能性がある場合は、弁護士などの専門家に相談することをお勧めします。

(記事は2026年6月1日時点の情報に基づいています)

お近くの相続対応可能な弁護士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄