お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 遺産を相続すると、どんな税金がかかる?

相続が発生したときにかかる税金は、相続税だけではありません。財産の種類や相続後にその財産をどのように取り扱うかによって、複数の税金がかかる可能性があります。

1-1. 相続税

遺産を相続した際に発生する代表的な税金が「相続税」です。相続税は、被相続人(亡くなった人)の遺産の総額が「3000万円 +(600万円 × 法定相続人の数)」で計算される「基礎控除額」を超える場合に課税されます。

相続税が発生した場合、相続の開始を知った日の翌日から10カ月以内に、被相続人の死亡時の住所地を管轄する税務署に相続税の申告書を提出し、相続税を納付しなければなりません。

相続税は金銭での一括納付が原則ですが、一括での納付が困難な場合は、分割で納付する「延納」や、財産そのものを納める「物納」が認められるケースもあります。

1-2. 所得税と消費税

被相続人が亡くなった年の1月1日から亡くなった日までの所得について、相続人が被相続人に代わって確定申告の手続きをしなければなりません。これを「準確定申告」と言います。

準確定申告は、相続人が相続の開始を知った日の翌日から4カ月以内に手続きをし、所得税を納付する必要があります。また、亡くなった人が個人事業主だった場合は、消費税についても準確定申告をして納付する必要があります。

1-3. 譲渡所得税|所得税、住民税、復興特別所得税

相続により取得した不動産や有価証券などを売却して譲渡益が出た場合には、所得税、住民税、復興特別所得税を納める必要があります。この3つを合わせて、俗に「譲渡所得税」と呼ぶこともあります。

譲渡所得税は、相続そのものに対する税金ではなく、相続した財産を売却した本人が1月1日から12月31日までに得たほかの所得と合算して、翌年の確定申告期間(2月16日から3月15日まで)に申告し、納付します。

1-4. 登録免許税

土地や建物などの不動産を相続した場合、登記上の名義人を被相続人から相続人に変更する「相続登記」が必要です。この登記を申請する際に納付するのが「登録免許税」です。

2024年4月1日から、相続により取得した不動産の登記申請が義務化されました。相続人は、不動産の相続を知った日から3年以内に登記申請をする必要があり、正当な理由なく登記を行わない場合は、10万円以下の過料が科される可能性があります。

1-5. 固定資産税、都市計画税

相続した不動産を所有し続ける場合は「固定資産税」が毎年発生します。固定資産税は、毎年1月1日時点の土地や建物の所有者に対して課税されます。

また、その土地や建物が都市計画法で定められた市街化区域内にある場合は、固定資産税に加えて「都市計画税」も課税されます。

2. 相続税はいくらかかる?

相続税がいくらかかるかは、相続した遺産の総額が基礎控除額を超えるかどうかで大きく変わってきます。相続税の基礎控除額とは、相続税額を計算する際に相続財産の総額から無条件で差し引ける非課税枠を指します。

2015年の法改正によって相続税の基礎控除額が引き下げられたため、相続税納付の対象となる遺産相続のケースが増加しています。また、最近は地価の高騰により、相続した不動産の評価額が基礎控除額を超え、相続税が発生するケースも少なくありません。

2-1. 基礎控除額を超えると相続税がかかる

被相続人から受け継いだ不動産や預貯金、有価証券などの評価額を合計し、そこから借金などを差し引いた「遺産の総額」が基礎控除額を超えた場合は、原則として相続税がかかります。基礎控除額は、相続税が課税されるかどうかのボーダーラインとなる金額です。

基礎控除額は「3000万円+(600万円×法定相続人の数)」の計算式で算出されます。

法定相続人とは、民法で定められた「遺産を相続する権利を持つ人」です。被相続人の配偶者は常に法定相続人となり、その他の法定相続人には優先順位があります。

・第1順位:直系卑属(子や孫など)

・第2順位:直系尊属(父母や祖父母など)

・第3順位:兄弟姉妹

被相続人が亡くなった時点で子どもがいる場合は第1順位の子どもが、子どもがおらず親が存命の場合は第2順位の親が、子どもも親もおらず兄弟姉妹がいる場合は第3順位の兄弟姉妹が法定相続人となります。

相続税の基礎控除額は法定相続人の数によって変わります。たとえば、被相続人に配偶者と2人の子どもがいる場合、法定相続人は3人であるため、基礎控除額は「3000万円+(600万円×3人)=4800万円」となります。この場合、遺産の総額が4800万円以下であれば相続税はかからず、申告も原則不要です。

以下、法定相続人の人数ごとの基礎控除額を表にまとめました。

| 法定相続人の人数 |

基礎控除額 |

| 1人 |

3600万円 |

| 2人 |

4200万円 |

| 3人 |

4800万円 |

| 4人 |

5400万円 |

| 5人 |

6000万円 |

たとえば、法定相続人の数が配偶者と子2人の合計3人である場合、基礎控除額は3000万円+(600万円×3人)=4800万円になります。この場合、遺産の総額が4800万円以下であれば相続税はかからず、申告も原則不要です。

2-2. 相続税の対象になる財産・ならない財産

正しく相続税を計算するためには、相続税の課税対象になる「プラスの財産」と、控除対象になる「マイナスの財産」を整理する必要があります。

【プラスの財産:現金、預貯金、不動産、株式など金銭的価値があるもの】

課税対象になる財産は、現金、預貯金、土地や建物などの不動産、株式や投資信託などの有価証券、死亡保険金の非課税枠を超える部分、死亡退職金の非課税枠を超える部分、書画や骨とう品、家庭用財産など、金銭的価値のあるものすべてです。

上記以外にも、一定の範囲の生前贈与財産も課税対象となります。

累計2500万円までを非課税で生前贈与できる「相続時精算課税制度」で贈与された財産は、贈与時の価額で相続財産に加算されます。ただし、2024年1月1日から相続時精算課税制度に新たに創設された年間110万円の基礎控除については、相続税の課税対象になりません。

また、年間110万円以下が贈与税の基礎控除になる「暦年課税」で贈与された財産のうち、相続開始前の一定期間内に贈与された財産も課税対象になります。この期間は「3年」でしたが、税制改正によって2024年以降は段階的に課税対象期間が延長され、最終的には相続開始前7年以内に贈与された財産が課税対象になります。

これらの贈与財産は、相続が発生した時点では被相続人が所有する財産ではありませんが、相続税の計算にはプラスの財産に含まれます。

一方で、墓地や墓石、仏壇、仏具などは、先祖をまつるためのものとして非課税になるため、プラスの財産には加算しません。

【マイナスの財産:借金や未払い税金など】

被相続人の借入金や所得税、固定資産税などの未払い税金、お通夜や告別式の葬式費用やお布施などは控除対象の財産になります。

3. 相続税の金額はいくら?計算の流れと税率

相続税が発生する場合、金額がいくらになるのか、実例を挙げながら計算して解説していきます。

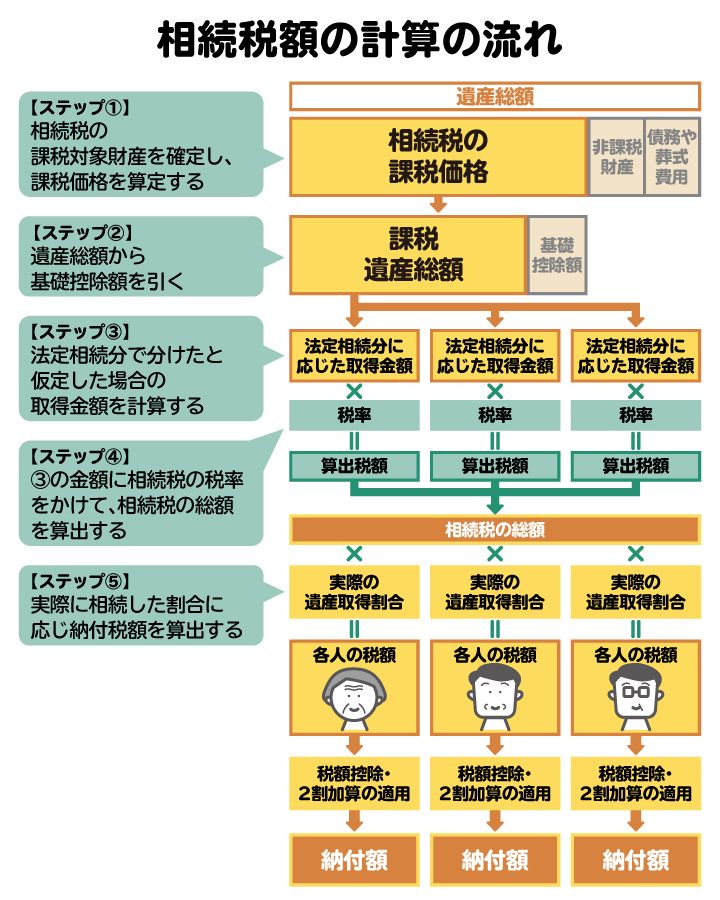

相続税額の計算の流れを図解。遺産を法定相続分で分けたと仮定した場合の取得金額に税率をかけて計算する

相続税額の計算の流れを図解。遺産を法定相続分で分けたと仮定した場合の取得金額に税率をかけて計算する

3-1. 課税遺産総額を計算する

遺産相続が発生した場合、まずは亡くなった人が残した財産をすべて評価し、プラスの財産からマイナスの財産を差し引いて「課税対象財産の総額」を計算します。

遺産に土地が含まれる場合は、国税庁が定めた「路線価」や「倍率」などを用いて資産価値を評価します。土地が「小規模宅地等の特例」に該当する場合は、土地の評価額から一定額を減額(居住用の宅地に該当すれば最大80%減額、賃貸用の宅地に該当すれば最大50%)したうえで、課税対象財産の総額を計算します。

課税対象財産の総額から前述の基礎控除額を差し引いたものが「課税遺産総額」になります。

3-2. 法定相続分に応じて分け、仮の取得金額を計算する

算出した課税遺産総額を、法律で定められた法定相続分で分けたと想定して、各相続人の仮の取得金額を計算します。法定相続分とは、遺産の配分を決める際の目安となる割合で、民法で定められています。

相続人ごとの法定相続分の割合は以下の表のとおりです。

【相続人の構成別の法定相続分】

| 相続人の構成 |

法定相続分 |

| 配偶者のみ |

配偶者:すべて |

| 配偶者と子 |

配偶者:1/2、子:1/2(子が複数いる場合は均等割) |

| 配偶者と親 |

配偶者:2/3、親:1/3(親が複数いる場合は均等割) |

| 配偶者と兄弟姉妹 |

配偶者:3/4、兄弟姉妹:1/4(兄弟姉妹が複数いる場合は均等割) |

| 子のみ |

子:すべて(子が複数いる場合は均等割) |

| 親のみ |

親:すべて(親が複数いる場合は均等割) |

| 兄弟姉妹のみ |

兄弟姉妹:すべて(兄弟姉妹が複数いる場合は均等割) |

ただし、この段階では実際の遺産分割の内容は考慮しません。ここが相続税の計算で特異な点です。

【仮の取得金額の計算例】

たとえば、法定相続人が配偶者と2人の子どもの場合、法定相続分は母が2分の1、子ども全体で2分の1(それぞれ4分の1ずつ)となります。課税遺産総額が6000万円だった場合の仮の取得金額は以下になります。

・母:6000万円×1/2=3000万円

・子A:6000万円×1/4=1500万円

・子B:6000万円×1/4=1500万円

3-3. 税率をかけて相続税の総額を計算する

各相続人の仮の取得金額をもとに、下記の「相続税の税率速算表」を使って、相続人ごとの相続税額を計算します。そして、各相続人の相続税額を合算して「相続税の総額」を算出します。

【相続税の税率速算表】

| 相続分に応じた取得金額 |

税率 |

控除額 |

| 1000万円以下 |

10% |

ー |

| 3000万円以下 |

15% |

50万円 |

| 5000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1700万円 |

| 3億円以下 |

45% |

2700万円 |

| 6億円以下 |

50% |

4200万円 |

| 6億円超 |

55% |

7200万円 |

【相続税の総額の計算例】

仮の取得金額が、母が3000万円、子がそれぞれ1500万円ずつの場合、相続税の総額は以下のように計算します。

・母:3000万円×15%-50万円=400万円

・子A:1500万円×15%-50万円=175万円

・子B:1500万円×15%-50万円=175万円

上記の計算により、相続税の総額は400万円+175万円+175万円=750万円となります。

3-4. 実際の相続割合に応じて相続税額を割り振る

相続税の総額を、実際に各相続人が取得した財産の割合に応じて分配し、各相続人が負担する相続税額を計算します。

【各相続人の相続税額の計算例】

実際の相続割合について、母が2分の1、子Aが3分の1、子Bが6分の1とした場合、相続税の総額が750万円であるとすると、各相続人の相続税額は以下になります。

・母:750万円×1/2=375万円

・子A:750万円×1/3=250万円

・子B:750万円×1/6=125万円

3-5. 加算や控除を適用して、最終的な相続税額を求める

最後に各相続人の相続税額から、各相続人のそれぞれの状況に応じた加算や控除を適用して、最終的に納付する相続税額を確定します。加算や控除には、下記があります。

・相続税額の2割加算

被相続人の配偶者、子(子がすでに亡くなっている場合は代襲した孫)、親以外の人が遺産を相続した場合に、その人の納める相続税が2割増しになる制度。

・贈与税額控除(暦年課税贈与)

被相続人が亡くなる前の3年以内(税制改正により2024年以降は段階的に延長で最大7年以内)の贈与について支払った贈与税額を控除できる制度。

・贈与税額控除(相続税精算課税贈与)

相続時精算課税制度で受けた贈与について支払った贈与税額を控除できる制度。

・配偶者の税額軽減

配偶者の相続した財産が「1億6000万円以下」または「法定相続分まで」のいずれかであれば相続税がかからない制度。

・未成年者控除

相続人が未成年(18歳未満)の場合に「(18歳−年齢)×10万円」の金額を控除できる制度。

・障害者控除

相続人が一般障害者かつ85歳未満である場合に「(85歳−相続開始時の年齢)×10万円」の金額を、相続人が特別障害者かつ85歳未満である場合に「(85歳−相続開始時の年齢)×20万円」の金額を控除できる制度。

・相次相続控除

10年以内に相次いで相続が発生した場合に、前回の相続税の負担を考慮して控除できる制度。

【最終的な相続税額の計算例】

今回の例では、母は「配偶者の税額軽減」を適用できます。母は実際の相続割合が2分の1であり、法定相続分(2分の1)までは非課税となるため、母の相続税額は0円になります。したがって、各相続人が納付する相続税額は下記のとおりです。

・母の相続税額:0円

・子Aの相続税額:250万円(ほかに控除がなければ)

・子Bの相続税額:125万円(ほかに控除がなければ)

4. 相続税以外の税金について軽減できる制度

相続に関して、相続税以外にも税負担を軽くできる制度が用意されています。

4-1. 不動産の相続登記を申請する場合

以下のような特定の条件を満たす土地の相続登記については、登録免許税の免税措置を受けられる可能性があります。

- 相続により土地を取得した人が相続登記をする前に亡くなった

- 不動産の価額が100万円以下の土地を相続した

4-2. 相続した不動産を売却する場合

以下のようなケースでは、相続した土地や建物を売却する際、売却益にかかる譲渡所得税を抑える特例を利用できます。

【取得費の特例】

相続により取得した土地や建物、有価証券を相続税の申告期限(相続の開始を知った日の翌日から10カ月)から3年以内に売却した場合、支払った相続税の一部を「取得費(経費)」として加算でき、結果として売却益を減らせます。

【空き家を売却した場合の3000万円控除】

被相続人が住んでいた家が空き家になった場合、「被相続人の居住用の家屋だった」「被相続人が一人暮らしだった」など一定の要件を満たせば、売却益から最大3000万円を控除できます。

4-3. 相続した不動産を所有し続ける場合

住宅として利用されている土地の固定資産税や都市計画税は、「課税標準の特例」により一定割合が減額でき、更地に比べて固定資産税や都市計画税が大幅に軽減されます。

5. 遺産相続の税金について税理士に相談するメリット

相続税の手続きは個人でも可能ですが、専門家である税理士に依頼すれば、以下のような金銭的かつ精神的なメリットが得られます。

- 申告漏れを把握できる

- 正確な財産評価ができる

- 特例の適切な判断ができる

- 手間が軽減される

- 税務調査の対応を任せられる

5-1. 申告漏れを把握できる

税理士は財産調査のプロです。名義預金や隠れた財産などを漏れなく把握して正しい相続税の申告を行います。それにより、申告漏れや期限の遅れによる加算税や延滞税といったペナルティーを予防できます。

5-2. 正確な財産評価ができる

土地の評価は、相続税の課税対象となる財産を評価するなかでも特に複雑です。専門家である税理士の評価によって土地の評価額が下がり、結果として相続税額が数百万円単位で変わるケースも珍しくありません。

5-3. 特例や控除の適切な判断ができる

相続税の計算には「小規模宅地等の特例」や「配偶者の税額軽減」など、さまざまな特例や控除があります。ただし、どの特例も控除も要件が非常に複雑です。

専門家である税理士に相談すれば、どの特例を使うのが最も有利になるのか、適切な判断をしてもらえます。

5-4. 手間が軽減される

専門家である税理士に依頼をすれば、戸籍謄本の収集から遺産分割協議書の作成、煩雑な申告書の作成までを一任でき、相続人の負担を大幅に軽減できます。

5-5. 税務調査の対応を任せられる

相続税の申告後、税務署による「税務調査」が入る可能性があります。相続税申告に税理士が関与していれば調査の対応窓口となり、税務署に対して論理的に申告内容を説明してくれるため安心です。

相続税の申告期限である10カ月はあっという間に過ぎていきます。資料の収集から財産の評価、遺産分割の協議には時間がかかるため、相続が発生した場合は早い段階で専門家への相談をお勧めします。

6. 遺産相続と税金に関してよくある質問

Q. 相続税がかからないときでも、相続税申告が必要な場合はある?

相続税がかからなくても、相続税の申告が必要な場合があります。「配偶者の税額軽減」や「小規模宅地等の特例」などを適用して最終的な税額が0円になる場合は、相続税の申告期限内に税務署に相続税申告を提出し、「この特例を使います」と伝える必要があります。

Q. 相続税を期限までに支払えないときはどうすべき?

相続税は金銭での一括納付が原則ですが、一括での納付が困難な場合は、分割で納める「延納」や、財産そのものを納める「物納」が認められるケースもあります。「延納」や「物納」での対応が可能かどうかは、専門家に相談してみてください。

Q. 相続税申告の要否を判断するには、まず何をすべき?

まずは通帳や固定資産税通知書、借入金などの財産に関する資料と、法定相続人を特定するための戸籍謄本などの収集から始めます。税理士に相談すれば、効率的な資料収集のアドバイスを受けられるでしょう。

7. まとめ 遺産相続の税務について不安がある場合はすみやかに税理士に相談を

家族が亡くなって遺産を相続した場合は、相続税が発生する可能性があります。相続税額を算出する際には相続する財産を正しく把握し、基礎控除やさまざまな特例も考慮する必要があります。また、相続税は定められた期限内に納めなければなりません。

遺産相続における税務は手続きが煩雑で、税や特例に対する正しい知識が求められます。相続税、所得税、登録免許税など、それぞれの税金に定められたルールと期限の遵守と適切な軽減措置の活用が、大切な財産を守る第一歩となります。

相続税について不明点や不安がある場合は、早めに税理士などの専門家に相談し、確実な手続きを進めるようにしてください。

(記事は2026年4月1日時点の情報に基づいています)

お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄