1. 相続した土地をすぐに売ることを検討してもよいタイミング

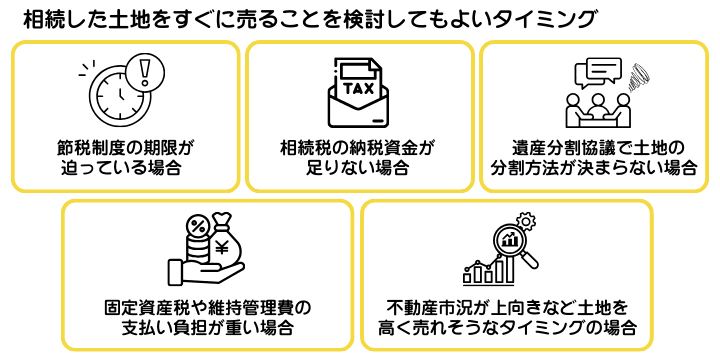

相続した土地をすぐに売ることを検討してもよいタイミングを示した図解。節税制度の期限や相続税の納付の可否などがタイミングとなる

相続した土地をすぐに売ることを検討してもよいタイミングを示した図解。節税制度の期限や相続税の納付の可否などがタイミングとなる

土地を売却する場合、タイミング次第で税金が安くなったり、高値が付きやすかったりします。節税制度の期限や自身の経済状況によっては、相続した土地をすぐに売ることも検討するとよいでしょう。

1-1. 節税制度の期限が迫っている場合

相続した土地の売却益に課せられる譲渡所得税や住民税に対して、以下に挙げたさまざまな節税制度が使える可能性があります。

- 取得費加算の特例

- 被相続人の居住用財産(空き家)を売ったときの3000万円控除の特例

しかし、上記の節税制度には利用期限があります。目安の1つが、「相続開始から3年」です。

これらの節税制度が適用できるかどうかで、納税額が数百万円以上変わるケースも珍しくありません。失敗例として、「土地の相場が上がるまで売るのを待つ」と判断した結果、地価が上がらない上に期限切れで節税制度が使えなかったというケースが考えられます。

節税制度の利用期限が迫っている場合は、相続した土地をすぐに売ることを検討してみてください。

各節税制度については、「4.相続した土地を売るタイミングによっては使える可能性がある節税制度と期限」の章で説明します。

1-2. 相続税の納税資金が足りない場合

相続税の納期限が迫っているにもかかわらず、納税額が足りない場合は、相続した土地を売って資金を作ることも検討してみてください。

相続税の納期限は、被相続人が亡くなったことを知った日の翌日から10カ月以内です。「10カ月もある」と思われるかもしれませんが、期限内に「相続人・相続財産の調査」や「遺産分割協議」などの相続手続きに加え、葬儀手続き・遺品整理・契約関係の整理なども並行して進める必要があります。

相続税は、原則として現金一括納付です。そのため、すべての手続きが終わって相続税を計算した際に、「こんな金額はすぐに準備できない」と焦るケースも想定されます。

納税期限ギリギリで土地の売却に動いたとしても、現金化できるまで原則として数カ月は必要です。現金化を急ぎすぎた結果、市場価格よりも安値で売却してしまう失敗も考えられるでしょう。

そこで、土地をはじめとする相続財産を早めに売却して納税資金を準備することは、実務上よく見られるケースです。

1-3. 遺産分割協議で土地の分割方法が決まらない場合

遺産分割協議で土地をどう分け合うか決まらない場合は、早めに土地を売却し現金で分配するのもよいでしょう。

不動産は物理的に分けるのが難しいことから、遺産分割協議の際にもめる原因になりやすい財産です。

土地の場合は現物分割(登記上の土地を区分し各相続人の単独名義で登記し直す手続き)によって相続人に分配できるものの、分割後の土地の形状が悪かったり狭すぎたりするなど、必ずしも公平な相続になるとは限りません。

一方で、早期に売却して現金化しておけば、「2000万円で売れたから1000万円ずつ分けよう」といったように、公平に分けやすくなります。不動産を売却して売却代金を相続人に分配する方法を、換価分割とも呼びます。

1-4. 固定資産税や維持管理費の支払い負担が重い場合

相続した土地を所有し続けると、継続的に以下の支払いが必要です。

- 固定資産税や都市計画税

- 草刈り・木の剪定などの維持管理費

- 敷地内の建物も所有している場合は水道・電気などの基本料金や保険料

例えば、固定資産税評価額が土地1200万円(住宅用地の特例によって課税標準額が6分の1になっていると仮定)、建物300万円だった場合、毎年発生する固定資産税は「土地(1200万円 × 6分の1)× 1.4% = 2万8000円」「建物300万円 × 1.4% = 4万2000円」で合計7万円です。

上記のケースでは、4年間所有し続けると固定資産税だけで約28万円の負担になります。建物の老朽化が進んでいる場合、ここに建物の維持管理費も加わるため、より大きな負担になるでしょう。

もし相続した土地にある建物が、今後空き家になる場合は注意が必要です。「特定空き家」や「管理不全空き家」などに指定されてしまうと、「住宅用地の特例」の適用がなくなり、土地の固定資産税が最大6倍になるリスクが想定されます。

このように、相続した土地は所有し続けるだけで金銭的負担が生じるデメリットがあります。お金の面とは別に、草刈り・剪定の対応、工事の手配、近隣住民からのクレーム対応など、維持管理にかかる時間・労力も考慮しなければなりません。

土地を所有する負担が大きいと感じた場合は、土地の早期売却を検討するタイミングの1つと言えるでしょう。

1-5. 不動産市況が上向きで土地が高く売れそうなタイミングの場合

相続した時点で土地が高く売れそうな場合は、早めに売却を検討してもよいタイミングの一つです。例えば、以下の状況なら土地が高値で売れる可能性が上がります。

- 不動産の取引価格や取引数が増加していて、不動産市況が上向きになっている

- 土地の周辺で大規模な再開発が行われ、地域全体の需要が高まっている

- 住宅ローンの金利が低く、買い手が多い

不動産市場の状況や周辺地域の取引情報などは、「REINS Market Information」や「不動産情報ライブラリ」で調べられます。

とはいえ、これらのデータはあくまで過去の情報や平均値であり、リアルタイムのものではありません。実際に高値で売れるかどうかの判断は、地域ごとの市場変化や今後の需要変化を分析・予想できる専門知識が必要です。

自分だけで判断が難しい場合は、土地周辺の不動産情報に強い不動産会社などに相談・査定を依頼することを推奨します。

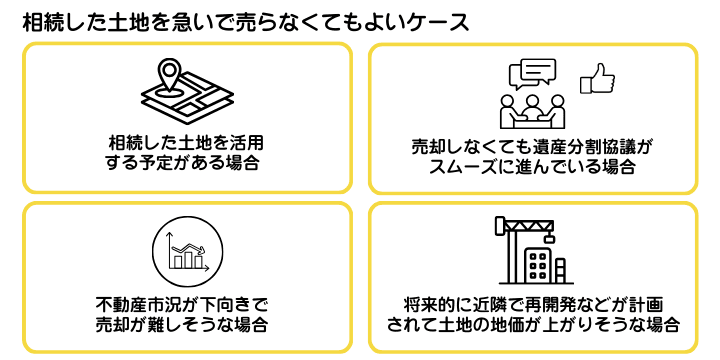

2. 相続した土地を急いで売らなくてもよいケース

相続した土地を急いで売らなくてもよいケースを示した図解。土地を活用する予定がある、協議がスムーズに進んでいるといった場合は焦って手放すと損をしてしまうこともある

相続した土地を急いで売らなくてもよいケースを示した図解。土地を活用する予定がある、協議がスムーズに進んでいるといった場合は焦って手放すと損をしてしまうこともある

相続した土地を急いで売らなくてもよいのは、「すぐに売ってしまうと損が大きい」と判断できるケースです。以下のような状況なら、焦らずじっくりと売却・活用戦略を考えるのがよいでしょう。

2-1. 相続した土地を活用する予定がある場合

相続した土地を実際に活用する予定がある場合は、無理に売却する必要はありません。土地の活用方法として考えられる例は、次の通りです。

- 事業用地として貸し出すなど、底地(そこち、第三者に貸して地代を得ている土地)として活用する

- アパートや店舗などを建てて事業用として運用する

- 駐車場や駐輪場を運営する

- 資材置き場として貸し出す

- マイホームを建てるなど住宅用地として活用する

活用する予定があれば、将来的に支払う維持管理費以上のメリットが得られたり、金銭的利益が上回ったりするケースが想定されます。裏を返せば、「活用予定がない」「活用しても利益が見込めない」といった場合は、土地の売却を検討すべきと言えます。

なお、事業用や底地としての活用は、運営の難しさや土地返還に関するトラブルなどのリスクが生じます。どのように活用すべきか判断が難しい場合は、不動産の専門家に相談することが望ましいです。

2-2. 売却しなくても遺産分割協議がスムーズに進んでいる場合

土地をそのまま相続しても、遺産分割協議がスムーズに進み、相続人同士で争いがない場合はすぐに売却する必要はないでしょう。

例えば、「分筆による現物分割」や「一時的に共有名義で登記して相続人全員で所有する」といった方法で相続人全員が納得すれば、土地を現金化する必要がありません。

また、「長男が土地を引き継ぐ代わりに、その価値に相当する預金を次男に渡す」という、代償分割で解決できる可能性があります。

このように、そのままの状態でもトラブルなく相続を進められそうな場合は、急いで土地を売却しなくても問題ないでしょう。

ただし、土地を分筆したり共有名義にしたりすると、「土地の資産価値が下がる」「共有者が売却に反対して売れなくなる」といった、別のトラブルが生じるリスクがあるので注意が必要です。

2-3. 不動産市況が下向きで売却が難しそうな場合

不動産市況が下向きの場合、売却価格が安くなったり買い手が見つからなかったりする可能性が高くなります。

「周辺地域の地価が下がっている」「住宅ローンの金利が上昇し負担が増している」といった状況なら、不動産市況が上向きになるまで売却を待つことも検討してみてください。

ただし、持ち続けても売却価格上昇の気配が一切ない場合は、塩漬けになる前に早めに手放してしまうのも1つの選択肢です。

たとえば、「過疎化が進んでおり、今後も地価が増加する見込みがない」というケースなら、価格が低くても売却してしまったほうがよいでしょう。もし一般個人の買主が見つからない場合は、訳あり物件専門の買取業者に相談する方法があります。

2-4. 将来的に近隣で再開発などが計画されて地価が上がりそうな場合

地価の上昇が見込まれ、将来的に高値で売却できる気配があれば、すぐに売らずに様子を見るのも1つの戦略です。

例えば、以下の状況なら数年後に売却価格の上昇が期待できます。

- 数年後に周辺地域の再開発が進展・完了する

- 大手企業の工場進出が決まっており周辺地域の住宅需要が上がることが見込まれる

- 近隣に新幹線・在来線の駅や高速道路のインターができるなど、交通の利便性が向上することが決まっている

- 周辺地域の固定資産税評価額に上昇傾向が見られる

とはいえ、地価上昇を待ち続けている間にも土地の維持管理費は発生し続けます。「5年間待って地価が300万円上がったものの、維持管理費ですでに500万円支払っている」といったケースだと、逆に損することになります。

「地価が上がる確信がある」「損をしても仕方がないと受け入れられる」といった場合は、売却するのを数年間待ってみるのもよいでしょう。

3. 相続した土地を売った際にかかる税金・費用|計算シミュレーションも解説

相続した土地を売る場合、不動産売買に対する税金や手数料がかかります。土地の売却代金がそのまま手元に残るわけではないので、事前にいくらくらい差し引かれるのかを把握しておきましょう。

なお、「相続税」や「不動産取得税」などは、土地の売買ではなく土地を相続した際に発生します。

3-1. 譲渡所得税や住民税|売却益に課せられる

土地の売却益には、「譲渡所得税」「住民税」「復興特別所得税」が課せられます。

これらの税金を計算するには、土地の売却益である「譲渡所得」の計算が必要です。その後、算出した譲渡所得に所定の税率を掛けて、納税額を求めます。

相続した土地を売った場合、譲渡所得は「土地の売却金額 ー(取得費 + 譲渡費用)ー特別控除 」で計算します。

- 取得費:被相続人が土地を取得する際に支払った購入費、登録免許税、造成費用、測量費など

- 譲渡費用:土地を売る際に支払った仲介手数料、印紙税、建物の取り壊し費用・損失額など

- 特別控除:「取得費加算の特例」など

「親の取得費がわからない場合」または「取得費が売却金額の5%以下だった場合」は、「概算取得費」として売却金額の5%相当額とみなします。

「土地の売却年の1月1日時点の所有期間」が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」として扱い、以下の税率を乗じます。

- 長期譲渡所得:20.315%(譲渡所得税15%、住民税5%、復興特別所得税0.315%)

- 短期譲渡所得:39.63%(譲渡所得税30%、住民税9%、復興特別所得税0.63%)

ここで注目したいのが、「相続した不動産の所有期間は、被相続人の所有期間と合算できる」という点です。

例えば、「親が4年間所有した土地」を相続して2年が経った場合、所有期間は6年になります。

【譲渡所得税等の計算シミュレーション】

以下の条件で、親から相続した土地の譲渡所得税等の金額がいくらになるかをシミュレーションしました。

- 土地の売却金額:2000万円

- 親が土地の取得にかかった費用:1000万円

- 子どもが土地の売却にかかった費用:200万円

- 所有期間(売却年の1月1日時点):親20年、相続後2年5カ月

- 利用できる特別控除:特になし

まず、譲渡所得は「2000万円 ー(1000万円 + 200万円)」で800万円です。

所有期間は「親の20年 + 相続後の2年5カ月」で22年5カ月になるため、長期譲渡所得の税率が適用されるので、譲渡所得税等の納税額は「800万円 × 20.315%」で162万5200円となります。

なお、上記の条件を短期譲渡所得として計算した場合、譲渡所得税等の金額は317万400円となり、約2倍になります。

3-2. 印紙税|売買契約書に記載された金額に応じて課せられる

印紙税とは、日常の経済取引の際に作成される「課税文書」への課税です。不動産売買契約書に記載された売却金額に応じた印紙税額を納付します。

記載された売却金額に応じて課せられる印紙税額は、以下の通りです(令和9年3月31日までは括弧内の軽減税率を適用)。

【印紙税】

- 10万円超50万円以下:400円(200円)

- 50万円超100万円以下:1000円(500円)

- 100万円超500万円以下:2000円(1000円)

- 500万円超1000万円以下:1万円(5000円)

- 1000万円超5000万円以下:2万円(1万円)

- 5000万円超1億円以下:6万円(3万円)

- 1億円超5億円以下:10万円(6万円)

- 5億円超10億円以下:20万円(16万円)

- 10億円超50億円以下:40万円(32万円)

- 50億円を超えるもの:60万円(48万円)

例えば、土地の売却金額が2000万円で軽減税率を適用する場合、印紙税は1万円です。売買契約書は売主・買主に1通ずつ作成するのが一般的であるため、それぞれが1万円ずつ印紙税を負担します。

印紙税は、法務局や郵便局、コンビニなどで購入できる「収入印紙」を売買契約書に貼り付け、消印して納付します。法務局なら原則として全種類の収入印紙が揃っているため、法務局で購入するのがよいでしょう。

3-3. 登録免許税|抵当権抹消登記を行う際に支払う

登録免許税とは、法務局(登記所)で登記手続きを行う際に納める手数料です。

相続した土地を売る場合、一般的に売主が負担するのは「抵当権抹消登記」の登録免許税のみになります。

抵当権抹消登記とは、住宅ローンなどを完済した際に、不動産に設定した「抵当権(返済が滞った際にその不動産を処分して得た利益を優先的に回収する権利)」を削除する手続きです。

抵当権抹消登記の登録免許税は、不動産1件につき1000円かかります。仮に土地と建物を1つずつ相続しそれぞれに抵当権が設定されていた場合は、必要な登録免許税は2000円です。

【所有権移転登記の登録免許税を負担する場合】

実務上滅多にないケースではありますが、「買主に所有権を移転する際にかかる登録免許税も負担する」と約束したときは、売主から買主への所有権移転登記の費用を負担することがあります。

土地の売買に関する所有権移転登記の登録免許税は、「不動産の価額(一般的には固定資産税評価額)× 2%(令和8年3月31日までは1.5%)」です。不動産の価額が2000万円なら、登録免許税は40万円です。

【実際には登録免許税に加えて司法書士費用が必要になる】

各種登記手続きは専門知識が必要になるため、一般的には司法書士に代理申請を依頼します。そのため、司法書士への報酬として、抵当権抹消なら1万〜2万円程度、所有権移転なら5万から10万円程度の費用を見込んでおくとよいでしょう。

3-4. 仲介手数料|仲介業者を利用して売却した場合に支払う

相続した土地を不動産の仲介業者を利用して売却した場合は、売却金額に応じた「仲介手数料」の支払いが必要です。支払いが必要になるのは、売買が成立した場合のみです。

仲介手数料の金額は、仲介を依頼する不動産会社によって変わります。ただし、上限額については宅地建物取引業法にて定められています。

法律上、設定できる仲介手数料の上限は、売却金額に応じて以下の速算式で簡単に計算可能です。

- 売却金額が200万円以下:売却価格 × 5% + 消費税

- 売却価格が200万円超から400万円以下:(売却価格 × 4% + 2万円) + 消費税

- 売却価格が400万円超:(売却価格 × 3% + 6万円) + 消費税

売却価格が2000万円なら、仲介手数料は72万6000円になります。

なお、「売却価格が800万円以下の不動産(低廉な空き家等)」については、2024年7月1日からの法改正により上限額を超えて最大「30万円 + 消費税」の仲介手数料が認められるようになりました。

ただしその場合、不動産会社は売主に対して、あらかじめ定められた上限額の範囲で合意を得ておく義務があり、必ずしも30万円(税別)が適用されるわけではありません。

「実質的な値上げでは」と思われるかもしれませんが、「これまで低価格の土地の取り扱いに消極的だった仲介業者が、対応してくれるようになった」といったプラスの効果も見られます。

4. 相続した土地を売るタイミングによっては利用できる節税制度と期限

相続した土地を売るタイミングによっては、譲渡所得税を減額できる節税制度が使える可能性があります。

4-1. 取得費加算の特例

「取得費加算の特例」とは、相続税を支払った人が、相続・遺贈によって取得した不動産などの財産を一定期間内に売却した場合に適用できる制度です。

支払った相続税の一部を、取得費として加算できます。

例えば、前述した譲渡所得税等のシミュレーションを基に、この特例で500万円を取得費に加算できる場合を見ていきましょう。

- 譲渡所得 = 2000万円 ー(1000万円 + 500万円 + 200万円)= 300万円

- 譲渡所得税等 = 300万円 × 20.315% = 60万9450円(100円未満は切り捨てのため60万9400円)

特例適用前の譲渡所得税等が162万5200円であるため、約100万円の節税効果が得られます。

適用期限は、「相続開始のあった日の翌日」から「相続税の申告期限の翌日以後3年を経過する日まで」で、要するに「被相続人が亡くなった日の翌日から3年10カ月以内」です。

本特例は、「相続税を支払ったのに、売却時にまた税金を課せられるのは大変」という二重払いを防ぐために設けられています。

4-2. 被相続人の居住用財産(空き家)を売ったときの3000万円控除の特例

「被相続人の居住用財産(空き家)を売ったときの3000万円控除の特例」とは、被相続人が住んでいた建物またはその建物の敷地を売却した際に、最大3000万円の譲渡所得控除を受けられる制度です。

適用できれば、譲渡所得が3000万円までなら譲渡所得税等をゼロにできるという、非常に高い節税効果が得られます。ただし、相続した土地に適用するには以下の要件を満たす必要があります。

- 売却代金が1億円以下である

- 土地上に建っている建物が昭和56年5月31日以前に建築されている

- 相続開始直前に被相続人以外に居住者がいなかった(一人暮らしだった)

- 「売却時に一定の耐震基準を満たしている」「土地上の建物はすべて取り壊す」のいずれかを満たす(買主が耐震工事・取り壊し工事を行う場合も含む)

- 事業や貸付に使われていない

適用期限は、「相続開始があった日から3年を経過する日が属する年の12月31日」です。適用条件が複雑であるため、自身のケースで利用できるかどうかは、不動産に強い税理士などに相談してみるのがよいでしょう。

また、前述の取得費加算の特例との併用ができないので注意が必要です。

4-3. 10年超の居住用財産を譲渡した場合の軽減税率の特例

「10年超の居住用財産を譲渡した場合の軽減税率の特例」とは、居住用財産(マイホーム)を売却した際、売却年の1月1日時点で所有期間が10年を超えている場合に適用できる節税制度です。

相続した土地の場合、「その土地上にある建物をマイホームとして使っている、またはそのマイホームを取り壊した場合」や「建物が災害などで滅失した場合」などの要件を満たしていると、利用できる可能性があります。

適用される軽減税率は、次の通りです。

- 譲渡所得が6000万円以下:譲渡所得 × 14.21%

- 譲渡所得が6000万円超:(譲渡所得 ー 6000万円)× 20.315% + 600万円

所有期間は被相続人の分と合算できるため、10年超の所有の要件を満たせるケースは案外少なくありません。「実家を相続して同居していた」あるいは「相続後に自分が住んだ」という場合は、ぜひ活用を検討してみてください。

5. 相続した土地の売却先

相続した土地の売却先は、不動産の「仲介業者を介した買主」か「買取業者」のどちらかが一般的です。

相続した土地が共有名義であれば共有者に、底地であれば借地人に売却できる可能性があります。

5-1. 仲介業者を介した買主

不動産の仲介業者とは、売主・買主の間を仲介し、売買に関するさまざまなサポートを提供する事業者です。売主は仲介業者を通じて、一般の個人に相続した土地を売却します。

仲介業者を利用する場合、まず仲介業者と「媒介契約」を締結します。契約締結後は、媒介契約の内容に応じた、買主募集、内覧対応、売買契約書作成などのサポートを受けることが可能です。

仲介業者を使って土地を売却する場合、市場価格に近い金額での売却を期待できます。

なぜなら、買主は購入意欲が高いケースが多く、市場価格と同等またはそれ以上の金額でも成約する可能性があるからです。また、仲介業者と話し合って決める売出価格は、市場価格に近い金額になりやすいという背景もあります。

ただし、仲介業者に依頼する場合、「買主探し」「住宅ローン審査」「買主との交渉」「内覧」などに時間を要するため、現金化まで3カ月から6カ月程度かかるのが一般的です。

また、買主が一般の個人であるため、土地の状態や立地が悪い場合は買い手が見つからないリスクも想定されます。

「できる限り高値で売却したい」「一般の個人からの需要が期待できる」といった土地なら、仲介業者を利用することを検討してみてください。

5-2. 買取業者

不動産の買取業者は、事業者が自ら土地を買い取るサービスを提供しています。買い取った不動産にリフォームや整地などを施して再生させた後、再販や賃貸などに出して収益化します。

買取業者を利用するメリットは、主に次の通りです。

- 直接買取なので数日から数週間程度での現金化が期待できる

- 土地の整備、測量、境界確定などをしていなくても、現況のまま買い取ってくれる可能性がある

- 売却後に土地の瑕疵(かし)が見つかっても、賠償などの責任を負わずに済む「契約不適合責任免責」での取引になる

- 「再建築不可物件に強い」「底地専門の買取」など、一般的には需要が低い土地の買取に対応する専門業者がある

ただし、買取業者への売却価格は、仲介業者を通して売却した場合に比べ6割から8割程度に下がってしまうのが一般的です。

買取業者の査定価格には、「買取後の整地・測量・境界確定などにかかる諸経費」「契約不適合責任免除などに対するリスク負担費」「買取業者の利益分」などが反映されるためです。

「仲介業者を利用して売るのが難しい」「相続税の支払いが迫っていてすぐに売却したい」といったケースなら、買取業者の利用を検討するのもよいでしょう。

5-3. 共有名義の土地なら他の共有者

相続した土地が共有名義なら、他の共有者に自分の共有持分(共有名義不動産における自分の所有権の割合)を売却できる可能性があります。

他の共有者に売る際の売却相場は、「共有名義不動産全体の市場価格 × 共有持分割合」です。土地の市場価格が2000万円、共有持分割合が40%なら、売却相場は800万円程度です。

5-4. 底地なら借地人

相続した土地が底地なら、土地の借主である「借地人」が土地を買い取ってくれる可能性があります。

借地人に売る際の売却相場は、「更地価格(建物や権利などの制約が一切ない状態の土地の価格)× 50%」です。更地価格が2000万円の土地なら、売却相場は1000万円程度です。

6. 相続した土地をベストタイミングで売却するために必要な準備

相続した土地を自分が思う最適なタイミングで売却するには、事前準備を進めて「いつでも売れる状態」にしておくことが重要です。

ここからは、相続した土地をベストタイミングで売却するために必要な準備を確認していきます。

6-1. 土地の状態や不動産市場の流れを事前に調査する

相続した土地の状態や不動産市場の流れを事前に調査し、「自分が持つ土地はどのような状況にあるのか」を把握しておくとよいでしょう。これらを確認しておくことで、売却に関する以下の判断基準として活用できます。

- 相続した土地は売れるのか、いくらで売れそうなのか

- 今後の土地の資産価値の上がり下がりの傾向

- 土地を売るために必要な行動(建物取り壊し、整地、測量、境界確定などが必要なのか)

- 仲介業者と買取業者のどちらに依頼するのか

得られる情報が多く正確であるほど、「いつ売却するのがベストか」を判断しやすくなります。

6-2. 遺産分割協議などで売却について相続人から同意を取っておく

相続した土地を売る際には、遺産分割協議などの場で売却する方針を他の相続人に伝えておくのがよいでしょう。

例えば、相続した土地が他の相続人との共有名義になっている場合、他の相続人(共有者)全員の同意がなければ売却できません(民法第251条)。

単独名義で相続した場合でも、先祖代々引き継がれている土地であることや昔の思い出がつまっているといった、感情的な面で土地を処分したくない人がいる可能性があります。感情面を無視して強引に売却を進めてしまうと、「勝手に売却した」と激怒され、人間関係に支障をきたすリスクが生じます。

他の人との摩擦を避けるには、あらかじめ売却について相談し、売却方法や売却後の動き、売却価格などについて意見交換をしておくとよいでしょう。

なお、遺言書で「土地は売却してから現金を分配してほしい」といった指定がある場合は「清算型遺贈」に該当し、原則としてその内容に従う必要があります。

6-3. 相続登記が完了して土地が自分名義になっているかを確認する

相続した土地の売却で必ず確認すべき事項として、「相続登記が完了して自分名義になっているのか」が挙げられます。

なぜなら、不動産の名義人と売主が一致しなければ、以下の理由で売買が実質的にできないからです。

- 買主への所有権移転登記ができない

- 「売主以外の人が権利を主張してきてトラブルになるのでは」と買主が懸念する

- 抵当権が設定できないので、買主側が金融機関の住宅ローンを使えず資金が準備できない

そもそも相続登記は、2024年4月1日より義務化されています。相続による土地の取得を知った日から3年以内に申請しなければ、最大10万円の過料の対象になります。

相続登記の未了に気付いたときは、早めに司法書士に相談するのが望ましいです。

6-4. 不動産会社の査定を受けて売出価格がいくらになりそうかを把握する

相続した土地をいくらで売るのか決める際には、不動産会社の査定を受けることを推奨します。

不動産会社の査定では、土地の立地・面積・状態、周辺施設、収益性、接道状況といった要素を考慮した上で、実態に沿った資産価値を算出してくれます。

また、不動産会社が算出した査定額は、他の相続人と土地の売出価格についてもめている際の説得材料として非常に有効です。専門家が算出した金額を基に決めるなら、他の相続人の納得も得やすくなります。

なお、不動産会社の査定は1社だけに依頼するのではなく、複数社の結果を比較しましょう。不動産会社はそれぞれの査定ノウハウや対応地域などの違いによって、査定額にバラつきが出るためです。

6-5. 土地の境界を確定させておく

相続した土地の境界が未確定の場合は、早めに確定させておきましょう。

土地の境界があいまいだと、「隣地の住民とのトラブルになる」「住宅ローン審査に落ちる可能性が高くなる」といったリスクが生じます。そのため、買主側が購入を敬遠するケースがよく見られます。

土地の境界を確定させたい場合は、土地家屋調査士に「確定測量図の作成」や「土地の表示登記」を依頼します。

なお、不動産の買取業者の中には、境界が未確定の土地でもそのまま買い取ってくれるところがあります。未確定のままですぐに土地を売りたい場合は、買取業者の利用も検討してみてください。

6-6. 被相続人が土地を取得した際にかかった費用がわかる資料を集めておく

譲渡所得の計算に必要な取得費は、被相続人が土地を取得したときにかかった費用を引き継ぎます。

取得費が高いほど譲渡所得は低くなるため、被相続人の取得費が大きいほど、納める譲渡所得税等は少なくなります。しかし、いくら高額で購入していた事実があったとしても、それを証明できなければ取得費として認められません。

例えば、親が土地の取得に2000万円かかっていたとしても、100万円分しか証明できないなら取得費に算入できるのは100万円のみです。

仮に取得費を証明できる資料が見つからなければ、売却価格の5%相当しか反映されない概算取得費での計算になってしまいます。

そのため、被相続人が土地を取得した際にかかった費用がわかる資料は、可能な限り集めることを推奨します。取得費が証明できる書類、および代替資料の例は次の通りです。

- 土地の売買契約書やその写し

- 土地購入時の領収書

- 通帳の出金履歴

- 住宅ローンの金銭消費貸借契約書

- 抵当権設定額がわかる契約書

- 市街地価格指数からの推測値

ただし、代替資料が認められるかどうかは税務署の判断によります。自分だけで判断するのは難しいため、あらかじめ税理士に相談しておくのがよいでしょう。

6-7. 建物を一緒に相続している場合は解体するかどうかを判断する

土地を相続する場合、土地上の建物も一緒に相続するケースは珍しくありません。土地を売却する際には、建物を解体して更地にしてから売るか、建物を残したまま売るかの選択肢があります。

建物を解体すべきかどうかは、状況によって変わります。以下のケースでは、更地にしてから売却する場合があります。

- 建物の老朽化が進みすぎてリフォームや修繕をしても利用が難しい

- 新築住宅やアパート経営などの需要が見込める立地にある

ただし、上記のケースでも解体を自分の判断だけで決めるのは危険です。更地にすることには、以下のリスクが生じます。

- 住宅用地の特例が外れて固定資産税が高くなる

- 更地にした後に売れないと、数百万円以上の解体費が無駄になる

- 再建築不可物件の場合、再建築不可状態を解消しないと新しく建物が建てられない

更地にしてから売却すべきかの判断は、不動産会社や税理士などの専門家に相談することが望ましいです。

6-8. 売却に必要な書類を準備しておく

相続した土地を売却する際には、以下の書類を準備しておくと不動産会社とのやり取りがスムーズに進みます。

- 登記識別情報(権利済証)

- 建築確認済証(検査済証)

- 固定資産納税通知書または固定資産評価証明書

- 地積測量図、確定測量図、境界確定書などの土地に関する書類

- 印鑑証明書

- 本人確認書類

なお、実際に必要な書類は不動産会社から指定されます。どの書類が必要になるかは、不動産会社にあらかじめ確認しておくとよいでしょう。

6-9. 売却タイミングや節税で困ったら不動産会社や税理士に相談する

「この特例は使えるのか」「今売ると税金はいくらかかるのか」といった税金の詳細な計算は、法律上、不動産会社の担当者では回答できません。自己判断で特例の適用要件を誤ると、後から多額の追徴課税が来るリスクがあります。

少しでも不安がある場合は、相続や不動産譲渡に強い税理士に相談し、シミュレーションをしてもらうことを推奨します。

7. 相続した土地を売却する流れ

相続した土地の売却を不動産仲介業者に依頼する場合、主に以下の流れで進みます。

- 相続人などと相談し、売却活動の方向性を決めておく

- 相続登記、土地の境界の確定、抵当権抹消などが完了しているか確認する

- 仲介業者に相談し、査定を依頼する

- 査定結果を確認し、仲介業者の選定や売出価格を決める

- 仲介業者と媒介契約を結び、広告掲載や内覧対応を進める

- 買主と交渉し、話がまとまったら売買契約を結ぶ

- 売却代金の決済、所有権移転登記、土地の引き渡しを行う

- 得られた売却益に関する確定申告を行う

共有者に自分の共有持分を売る場合や、借地人に底地を売る場合も、トラブルを避けるために間に不動産会社を入れることを強く推奨します。

より詳しい手続きや費用については、以下の関連記事で詳しく解説しています。

8. まとめ|相続した土地を売るタイミングに迷ったら専門家に相談しよう

相続した土地を売るべきベストなタイミングは、税金の特例期限、個人の事情、不動産市況などさまざまな要因で左右されます。手元に残るお金が数百万円以上変わる可能性があるため、タイミングの見極めは非常に重要なポイントになります。

特に大切なのは、「売りたいときにすぐ売れる準備をしておくこと」です。売りたいタイミングがあっても、準備ができていなければ売却のチャンスを逃すことになります。

相続した土地を売るタイミングや、何を準備すればよいかなどに迷ったときは、不動産会社や税理士などの専門家に相談しましょう。専門家の意見を聞くことで、あなたにとってのベストな選択肢が見えてくるはずです。

(記事は2026年2月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ