1. 相続した不動産を3年以内に売却した時にかかる税金

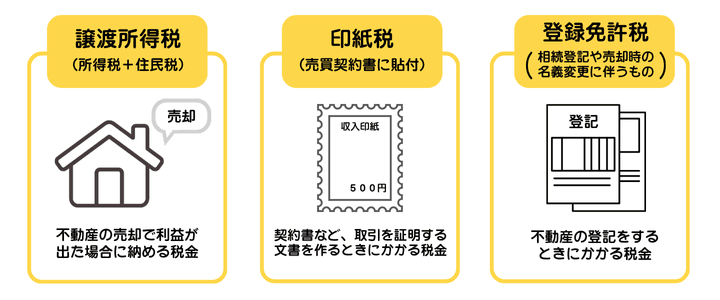

相続した不動産を売却した時にかかる税金を示した図解。譲渡所得税・印紙税・登録免許税の3つがある

相続した不動産を売却した時にかかる税金を示した図解。譲渡所得税・印紙税・登録免許税の3つがある

相続した不動産を売却する際には、売却時期にかかわらず一定の税金が発生します。とくに相続から3年以内の売却では、特例の適用を前提に検討するケースが多いため、どの税金が必要になるのかあらかじめ把握しておくことが重要です。

1-1. 譲渡所得税

相続した不動産を売却すると、「譲渡所得税」がかかる場合があります。

譲渡所得税とは、不動産を手放すことで得た利益である「譲渡所得」に対して課される税金です。譲渡所得に対しては、所得税・住民税・復興特別所得税が課税され、これらをあわせて「譲渡益にかかる税金」と呼ぶことがあります。

譲渡所得を算出するには、まず「譲渡所得 = 売却価格 −(取得費+譲渡費用)− 特別控除額」の式で譲渡所得を求めます。特別控除には「居住用財産の3,000万円控除」や「空き家特例の3,000万円控除」などがあり、要件を満たす場合に適用できます。

ここで注意が必要なのは「取得費」の考え方です。相続によって取得した不動産の場合、相続人が不動産を購入したわけではないため、購入代金や仲介手数料を取得費としてそのまま計上することはできません。

相続不動産の取得費は、被相続人が生前に支払った取得費を引き継ぐのが原則で、取得費が不明な場合は概算取得費を用いることもあります。また、相続税を支払っている場合には、取得費加算の特例により取得費を増額できるケースもあります。

一方、譲渡時にかかった諸費用には、契約書の印紙代や測量費、不動産会社への仲介手数料など、売却のために必要だった費用が該当します。

たとえば、相続した不動産を5000万円で売却し、取得費が1500万円、売却時の譲渡費用が500万円で合計2000万円であれば、譲渡所得は3000万円になります。この金額が譲渡所得税の計算の基礎になります。

続いて、譲渡所得税を算出します。適用される税率は所有期間によって下記のとおり異なります。

- 所有期間5年以下:短期譲渡所得(39.63%)

- 所有期間5年超:長期譲渡所得(20.315%)

この所有期間は相続をしてからの年数ではなく、被相続人が取得してからの年数を引き継ぐ点に注意してください。たとえ相続してから5年未満であっても、亡くなった方の所有期間が5年を超えていれば、長期譲渡所得の税率が適用されます。

なお、相続した不動産を売却した翌年には確定申告が必要で、譲渡所得税もそのタイミングで納付します。

1-2. 印紙税

不動産を売買する際には、原則「売買契約書」という書面を作成しますが、この契約書には国税である印紙税がかかります。

印紙税とは、一定の取引内容を証明する文書を作成したときに課される税金のことです。不動産の売買契約書以外にも、領収書や契約書など多くの書類が対象となります。

土地や建物の売買契約書も課税文書に含まれるため、売主と買主が取り交わす契約書には、契約金額に応じた収入印紙を貼って納税しなければなりません。

不動産の譲渡に関する契約書(課税文書第1号文書)については、平成26年4月1日から令和9年3月31日まで印紙税の軽減措置が認められています。本来の税額より安くなるため、土地や建物を売却する際の印紙税を抑えられる点が特徴です。

なお、電子契約で締結した場合は紙の契約書を作成しないため、印紙税の課税対象外となります。

【契約金額ごとの本則税率と軽減税率】

| 契約金額 |

本則税率 |

軽減税率 |

| 10万円超〜50万円以下 |

400円 |

200円 |

| 50万円超〜100万円以下 |

1000円 |

500円 |

| 100万円超〜500万円以下 |

2000円 |

1000円 |

| 500万円超〜1000万円以下 |

1万円 |

5000円 |

| 1000万円超〜5000万円以下 |

2万円 |

1万円 |

| 5000万円超〜1億円以下 |

6万円 |

3万円 |

| 1億円超〜5億円以下 |

10万円 |

6万円 |

| 5億円超〜10億円以下 |

20万円 |

16万円 |

| 10億円超〜50億円以下 |

40万円 |

32万円 |

| 50億円超 |

60万円 |

48万円 |

たとえば、相続した不動産を3000万円で売却する場合の売買契約書には、本来2万円の印紙税がかかりますが、軽減税率が適用された場合は1万円となります。

印紙税の納付は、コンビニエンスストア・郵便局・法務局などで購入した収入印紙を不動産の売買契約書に貼り、契約書と印紙にまたがる形で押印して行われます。

1-3. 登録免許税

相続不動産を売却するには、売主側で相続登記を完了させる必要があります。相続登記にかかる登録免許税は次のとおりです。

- 相続登記:固定資産税評価額 × 0.4%

- 抵当権抹消登記:不動産1件につき1,000円

また、これらとは別に、売買により買主が行う所有権移転登記には「不動産の固定資産税評価額×2%(特例1.5%)」の登録免許税がかかります。ただし、この税金は買主が負担するもので、売主が支払う必要はありません。

2. 相続した不動産を3年以内に売却する際に利用できる特例制度

相続した不動産を3年以内に売却する場合、譲渡所得税を軽減できる特例制度が利用できるケースがあります。

2-1. 被相続人の居住用財産に係る譲渡所得の特別控除の特例

相続した不動産を売却する場合、「被相続人の居住用財産に係る譲渡所得の特別控除の特例」を利用できるケースがあります。これは、相続後に空き家となった住宅やその敷地を一定期間内に売却した場合、譲渡所得から最大3000万円まで控除できる制度です。

通常、不動産を売却して譲渡所得が出ると、所得税と住民税を合わせた譲渡所得税が課税されます。しかし、適用要件をすべて満たしていれば、譲渡所得が3000万円以下の場合は税金がゼロになることもあります。

この制度を使ううえで重要なのが「相続から3年以内に売却を完了させること」という期限です。正確には、相続開始の翌日から3年を経過する日の属する年の12月31日までに売却を完了する必要があります。

また、被相続人の居住用財産に係る譲渡所得の特別控除の特例が適用されるには、下記の条件も満たす必要があります。

- 1981年(昭和56年)5月31日以前に建築された家屋であること

- 区分所有建物(マンションなど)ではないこと

- 相続開始時点で被相続人が居住しており、被相続人以外に住んでいた人がいないこと

- 相続後に事業用・賃貸用として利用していないこと

- 耐震基準に適合させて売却する、または取り壊して土地として売却すること

- 売却価格が1億円以下であること

- 親族など特別な関係者への売却でないこと

なお、被相続人の居住用財産に係る譲渡所得の特別控除の特例は自動的に適用されるものではありません。税務署での確定申告による申請が必要なため、最寄りの税務署または税理士に相談しておくのがよいでしょう。

2-2. 相続財産を譲渡した場合の取得費の特例

相続によって受け継いだ土地などを売却した際には、「相続財産を譲渡した場合の取得費の特例」を利用できる場合があります。

この特例は、相続税として支払った金額の一部を土地や建物などの財産の取得費に含められる制度です。譲渡所得を計算する際の利益が小さくなるため、結果として譲渡所得税の負担を抑えられます。

相続財産を譲渡した場合の取得費の特例を利用するには、下記の要件をすべて満たしていることが前提になります。

- 相続または遺贈によって財産を取得していること

- その相続について相続税が課税されていること

- 相続税の申告期限の翌日以後3年以内に譲渡していること

- 譲渡した財産が相続税の課税価格に算入されていること

詳しいシミュレーションは後述しますが、取得費に加算できる金額は、以下の計算式で求められます。

取得費に加算できる金額=(その相続人が負担した相続税額)×(今回譲渡した相続財産の相続税評価額 ÷ その相続人について相続税の課税価格の計算の基礎となった財産の価額の合計)

※「相続人が負担した相続税額」とは、相続税総額を各相続人の課税価格に応じて按分した金額を指します

3. 相続した不動産を3年以内に売却した場合の税金シミュレーション

相続した不動産を3年以内に売却した場合、さまざまな税金がかかります。専門的な知識が必要になるため、税額を算出するのが難しい場合もあることでしょう。

そこで、ここからは相続した不動産を3年以内に売却した場合の税金シミュレーションをしていきます。ここまでで紹介した特例制度のどちらかが適用された場合を想定し、下記の条件でシミュレーションをしていきます。

■シミュレーションの前提条件

- 相続した不動産(建物)の相続税評価額:3000万円

- 建物の売却価格:3500万円

- 取得費:2500万円

- 譲渡費用:200万円

- 所有期間:合計10年間

- 税率:長期譲渡所得税率(20.315%)

- 取得費加算額:200万円

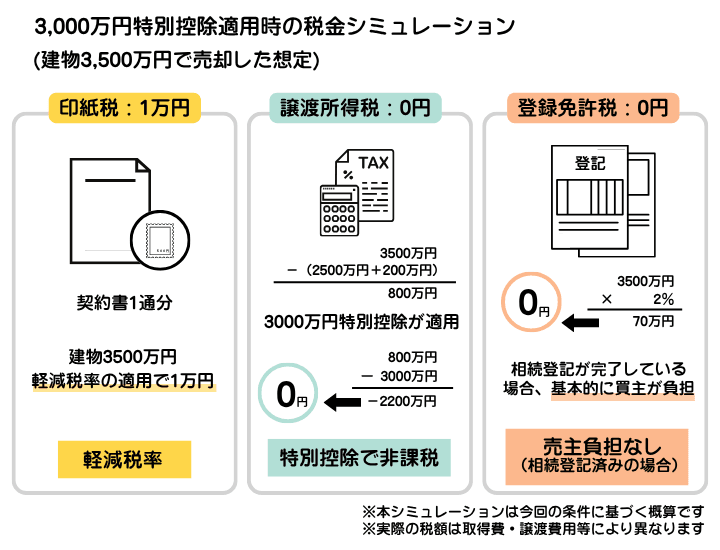

3-1. 被相続人の居住用財産に係る譲渡所得の特別控除の特例が適用された場合

ここでは、被相続人の居住用財産に係る譲渡所得の特別控除の特例が適用される前提で、相続不動産を売却したときの「印紙税」「譲渡所得税」「登録免許税」をシミュレーションしていきます。

詳しい計算は後述しますが、今回の条件におけるシミュレーションでは税額が下記のように算出されました。

3000万円特別控除が適用された場合のシミュレーションを示した図解。建物を3500万円で売却し3000万円特別控除が適用されると、印紙税が1万円かかるが、譲渡所得税・登録免許税は0円になる

3000万円特別控除が適用された場合のシミュレーションを示した図解。建物を3500万円で売却し3000万円特別控除が適用されると、印紙税が1万円かかるが、譲渡所得税・登録免許税は0円になる

まず、売買契約書に貼付(ちょうふ)する印紙税は契約金額に応じて決まり、建物が3500万円で売却できた条件であれば、軽減税率が適用されることで1万円となります。売主が負担するのは自身の保有分のみのため、このシミュレーションでは印紙税は1万円とします。

ただし、売買契約書を2通作成する場合は、売主・買主がそれぞれ1通ずつ保有するため、それぞれ印紙税の負担が生じます。本シミュレーションでは「売主が保有する1通分のみ」を計上しています。

次に、譲渡所得税です。今回の条件における譲渡所得は「3500万円-(2500万円+200万円)=800万円」となります。

この800万円から3000万円特別控除を差し引くため、課税される譲渡所得は0円になります。したがって、今回のシミュレーションでは長期譲渡所得税・住民税を合わせた税負担も発生しません。

登録免許税については、相続登記がすでに完了している前提であれば、売却時に売主側の負担はありません。売却時の所有権移転登記の登録免許税は買主が支払うのが基本であるため、今回のシミュレーションでは登録免許税は0円として整理できます。

なお、売買に係る所有権移転に関する登録免許税は売主と買主で折半する場合、または売主が負担する場合もあります。

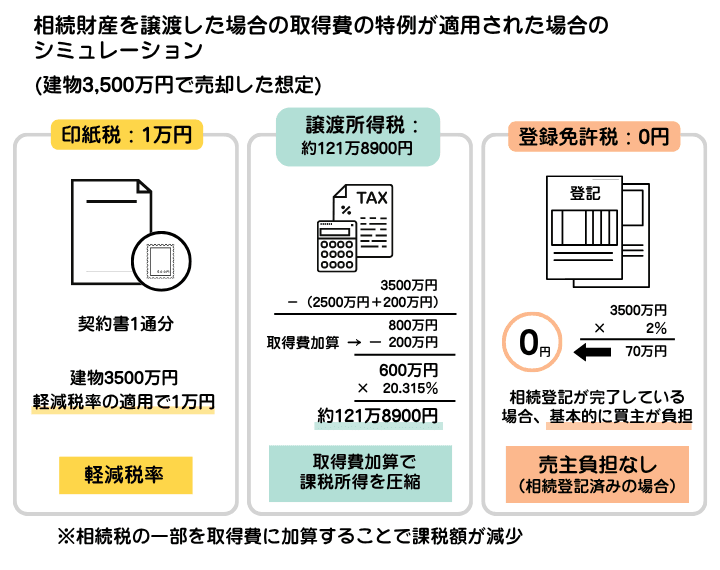

3-2. 相続財産を譲渡した場合の取得費の特例が適用された場合のシミュレーション

ここでは、相続財産を譲渡した場合の取得費の特例が適用される前提で、相続不動産を売却したときの「印紙税」「譲渡所得税」「登録免許税」をシミュレーションしていきます。

詳しい計算は後述しますが、今回の条件におけるシミュレーションでは税額が下記のように算出されました。

相続財産を譲渡した場合の取得費の特例が適用された場合のシミュレーションを示した図解。建物を3500万円で売却し取得費の特例が適用された場合、登録免許税は0円になるが、譲渡所得税122万、印紙税1万円の負担となる

相続財産を譲渡した場合の取得費の特例が適用された場合のシミュレーションを示した図解。建物を3500万円で売却し取得費の特例が適用された場合、登録免許税は0円になるが、譲渡所得税122万、印紙税1万円の負担となる

まず、売買契約書に貼付する印紙税です。今回は建物が3500万円で売れたケースを想定しているため、軽減税率が適用され、貼付すべき収入印紙は1万円です。売主が負担するのは自分の契約書分のみであるため、このシミュレーションでは印紙税の負担額は1万円となります。

ただし、売買契約書を2通作成する場合は、売主・買主がそれぞれ1通ずつ保有するため、それぞれ印紙税の負担が生じます。本シミュレーションでは「売主が保有する1通分のみ」を計上しています。

次に譲渡所得税の計算です。基本となる譲渡所得は「3500万円-(2500万円+200万円)=800万円」となります。

ここに「相続財産を譲渡した場合の取得費加算の特例」を適用し、相続税の一部を取得費として加算することで課税される譲渡所得が圧縮されます。今回のシミュレーションでは取得費加算額が200万円であるため、この場合の課税対象となる譲渡所得は「800万円-200万円=600万円」となります。

最後に長期譲渡所得税率(20.315%)を乗じると、「600万円×20.315%=約121万8900円」が今回のケースで発生する譲渡所得税となります。

最後に登録免許税ですが、相続登記がすでに完了している前提であれば、売却時の所有権移転登記にかかる登録免許税は買主が負担するのが原則です。したがって、売主側には追加の登録免許税は発生せず、今回のシミュレーションでは0円として整理できます。

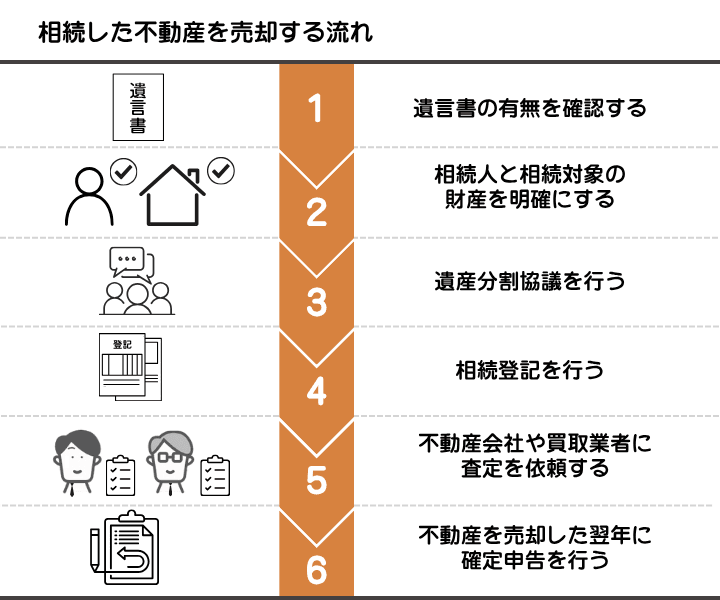

4. 相続した不動産を売却する流れ

相続した不動産を売却する流れは、大まかに下記となります。

相続した不動産を売却する流れを示した図解。遺言書の有無から始まり、売却後の翌年には確定申告が必要

相続した不動産を売却する流れを示した図解。遺言書の有無から始まり、売却後の翌年には確定申告が必要

4-1. 遺言書の有無を確認する

被相続人が生前に遺言を残していた場合、その内容が遺産の分け方に最優先で適用されます。そのため、相続の手続きを始めるときには、まず遺言書の有無を確認することが欠かせません。

注意したいのは、遺産分割協議が終わった後に遺言書が見つかった場合です。原則として遺言が優先されるため、すでに合意した内容が無効となり、協議を一からやり直す事態になりかねません。

こうしたトラブルを避けるためにも、相続が開始した段階で、「遺言書が存在するのか」「どの形式で作られているのか」を家族や関係者の間で必ず確認しておくことが大切です。

4-2. 相続人と相続対象の財産を明確にする

遺言書の確認が済んだら、次の段階として 「相続人の確定」と「相続財産の把握」が必要です。 どちらも遺産分割の前提となる重要な作業であり、ここで見落としがあると、協議が成立した後に新たな相続人や財産が判明し、すべてをやり直す事態にもなりかねません。

相続人を確定する際は、被相続人の出生から死亡までの戸籍を順にさかのぼり、親族関係を確認します。法律上、配偶者は常に相続人であり、同時に相続する人は「子ども → 直系尊属(父母・祖父母) → 兄弟姉妹」の順に決まっています。

相続順位の家系図の図解。配偶者は常に法定相続人となり、子どもは第1順位の法定相続人となります

相続順位の家系図の図解。配偶者は常に法定相続人となり、子どもは第1順位の法定相続人となります

相続人が確定したら、次は財産の洗い出しです。不動産や預貯金のようなプラスの財産だけでなく、住宅ローン残債、未払いの税金、借入金などのマイナスの財産も対象になります。

特に不動産は、「登記簿謄本で権利関係」「固定資産税評価証明書で価値」「所在図や地積測量図で土地の状況」のように、複数の資料を照合しながら確認する必要があります。

ある程度情報がそろったら、「財産目録」を作成しておくと後の手続きがスムーズになります。財産目録は相続税申告の際にも利用でき、相続人間での誤解を減らす効果もあります。

相続人の確定と財産調査は、遺産分割協議の土台となる重要な工程です。ここを丁寧に行うことで、協議のやり直しや想定外の負担を避けられます。

4-3. 遺産分割協議を行う

遺言書がない場合、遺産の分け方は相続人全員による話し合いである「遺産分割協議」で決めることになります。協議には一人も欠けてはならず、参加していない相続人がいる場合、その協議は無効となるため、まずは全員の所在と連絡先を把握するところから始めます。

遠方に住んでいる人がいる場合や、関係が途切れている家族がいるケースでは、この段階でつまずくことも少なくありません。

後のトラブルを避けるためにも、協議で合意に至った内容は必ず遺産分割協議書として書面に残しましょう。署名と実印による押印を全員からもらうことで正式な合意として扱われ、登記手続きなどに使用できます。

なお、不動産をどのように分けるかについては、主に次の4つの方法が採られます。

- 現物分割|土地や建物をそのまま相続人が個別に引き継ぐ方法

- 換価分割|不動産を売却し、得られた代金を相続人で分配する方法

- 代償分割|特定の相続人が不動産を取得し、他の相続人に金銭(代償金)を支払う方法

- 共有分割|複数の相続人が共有名義で不動産を持つ方法

実務上では、土地を売却して現金化できる「換価分割」や、住み続けたい相続人がいる場合に選ばれる「代償分割」が用いられることが多い一方で、共有分割は後の管理・売却で意見が割れやすく、長期的なトラブルの火種になるケースも見受けられます。

どの分割方法がもっとも適しているかは、相続人の人数、家族関係、財産の種類や価値によって大きく変わります。いずれにしても、全員が納得した内容で合意することが何より重要であり、意見がまとまらない場合には、早めに弁護士など専門家の助力を得るのもひとつの手です。

4-4. 相続登記を行う

遺産分割協議で「誰が土地や建物を取得するのか」が確定したら、次に進めるのが相続登記です。

相続登記とは、被相続人名義となっている不動産の所有権を、相続人へ正式に移す手続きのことを指します。名義が故人のままでは売却はもちろん、抵当権抹消や賃貸契約など、各種の法的手続きが行えません。

2024年4月1日からは相続登記が義務化され、「相続による所有権取得を知った日」または「遺産分割が成立した日」から3年以内に申請しなければなりません。正当な理由なく放置すると、過料の対象となります。

この背景からも、相続登記は相続した不動産を売却する前の必須のステップといえます。

相続登記は、不動産の所在地を管轄する法務局で手続きを行います。必要な資料を整えたうえで、窓口に直接提出するほか、郵送やオンライン申請にも対応しています。

一般的に相続登記で必要となる書類は、以下のとおりです。

- 登記申請書

- 被相続人の出生から死亡までを確認できる一連の戸籍謄本

- 被相続人の住民票の除票または戸籍の附票

- 相続人全員の戸籍謄本

- (遺産分割協議を行った場合)相続人全員の印鑑証明書

- 遺産分割協議書(または遺言書)

- 相続関係説明図

- 固定資産評価証明書(登録免許税の算定に必要)

これらの書類は、相続関係が複雑な家庭では収集に時間がかかることもあります。また、遺産分割協議の内容が不明確なままだと、登記手続きで追加資料を求められるケースもあります。

そのため「必要な資料が揃っているか不安」「相続人が多く手続きが煩雑になりそう」という場合には、司法書士に相談するのが確実です。専門家に依頼すれば、書類収集から申請まで代行してくれるため、売却までのスケジュール管理もしやすくなります。

4-5. 不動産会社や買取業者に査定を依頼する

相続登記が完了すると、ようやく不動産売却に向けた準備が整います。最初のステップは、不動産会社または買取業者へ査定を依頼し、相場を正確に把握することです。

土地の評価は、周辺の取引事例や駅からの距離、道路幅員・接道状況、地形や用途地域、さらに古い境界標の有無など、非常に多くの要素を総合して判断されます。インターネット上の情報だけでは限界があるため、実際に現地を確認する「訪問査定」を受けたほうが、売却時に想定との差が生じにくくなります。

また、査定額は会社によってばらつきが出るのが一般的です。

同じ土地でも「周辺の販売実績が豊富な会社」と「その地域に詳しくない会社」では金額に差が出ることも珍しくないため、複数社へ依頼して比較することが大切です。

査定額だけでなく、説明の丁寧さや売却方法の提案内容、地域の事情をどれだけ把握しているかといった点も信頼できる業者を判断する材料になります。

4-6. 不動産を売却した翌年に確定申告を行う

相続した不動産の査定を依頼し売却が完了しても、手続きはそこで終わりではありません。不動産を売却した場合は、翌年に譲渡所得の申告が必要となります。

これは相続による取得であっても同じで、売却益の有無にかかわらず、譲渡所得の計算を行って税務署へ申告するのが原則です。

相続財産を譲渡した場合の取得費加算の特例や、相続空き家の3000万円特別控除などの制度を利用する場合にも、申告をしなければ控除は適用されません。特例を使う予定がある人は特に、必要書類に漏れがないか事前に確認しておきましょう。

確定申告時に提出する主な資料は以下のとおりです。

- 売買契約書

- 仲介手数料、測量費などの領収書(譲渡費用として使用)

- 固定資産税評価証明書

- 登記事項証明書

- 相続税申告書の写し(取得費加算の特例を使う場合)

- 各特例の必要書類(空き家特例の確認書など)

申告期限は売却した翌年の2月16日から3月15日です。この期間を過ぎると、延滞税や加算税が発生する可能性があります。

特に相続不動産の売却は書類が多く、直前に準備を始めると間に合わないケースも少なくありません。必要な資料が揃っているか不安な場合や、複数の特例が関わる複雑なケースでは、税理士へ早めに相談しておくとスムーズに申告を進められます。

5. 相続した不動産を売却する方法には仲介と買取がある

相続した不動産を売却する際には、主に「仲介」「買取」の方法があります。同じ売却であっても、買主の見つけ方や売却価格の傾向、取引が完了するまでの期間が大きく異なります。

どちらの方法が適しているかは、売却価格を重視するのか、スピードを重視するのかなどによって変わります。ここからは、それぞれの特徴を整理しながら、選び方のポイントを解説します。

5-1. 仲介|不動産会社が買主探しから契約手続きまでを担う

仲介とは、不動産会社が売主に代わって買主探しから契約手続きまでを担う売却方法です。

依頼を受けた不動産会社は、広告掲載や現地案内、購入希望者との交渉などを行い、売買契約の締結から引き渡しまでを一連の流れとしてサポートします。取引が成立した際には、売主から報酬として仲介手数料が支払われる仕組みです。

仲介の特徴は、市場の需要を反映した価格で売却しやすい点にあります。実際にその不動産を利用したい一般の購入者が買主となることが多いため、条件が整えば相場に近い、あるいは相場以上の価格で成約する傾向があります。

不動産会社の担当者が売却活動をサポートしてくれるため、不動産売却が初めての人でも手続きをスムーズに進められる点もメリットです。

一方、買主探しに時間がかかることや、購入希望者の住宅ローン審査が長期化することもあり、売却完了までの期間は買取より長くなる傾向があります。また、成約時に仲介手数料が発生する点も理解しておく必要があります。

つまり、仲介は「時間をかけても高値で売りたい」「市場の評価を踏まえて売却価格を決めたい」「立地や状態に強みがある土地なので買い手がつきやすい」といったケースに向いています。

5-2. 買取|不動産会社が不動産を直接買い取る

買取は、不動産会社が不動産を直接買い取る売却方法です。仲介のように一般の買主を探す必要がなく、依頼を受けた不動産会社がそのまま買主となるため、買主が見つからないという心配がありません。

買取後の不動産は、業者が整備したうえで再販売したり、投資用や開発用として活用したりします。

買取の特徴は、売却までのスピードが仲介よりも早いことです。査定から契約、決済までが短期間で進むため、条件によっては数日から1カ月ほどで現金化できることもあります。

相続後の管理が負担になっている場合や、固定資産税の負担が重く早めに手放したいケースでは大きなメリットになります。また、測量や境界の確認、残置物の処理などを業者が対応してくれることも多く、売主側の手間が大幅に軽減されます。

ただし、買取価格は仲介と比べて低くなる傾向があります。業者は再販売や整備に必要なコストを見越して価格を決めるため、市場価格よりも金額が下がるのが一般的です。

これらを踏まえると、買取は「急いで売却したい」「遠方に住んでいて管理が難しい」「物件の状態が悪く、仲介では買い手がつきにくい」といった状況に向いています。

6. 相続した不動産を売却せずに放置した場合のリスク

相続した不動産を売却・活用せずに放置してしまうことには、さまざまなリスクがあります。その例として下記が挙げられます。

- 放置の期間が長いほど資産価値が減少してしまう

- 毎年固定資産税や維持管理費を負担する必要がある

- 特定空き家として認定される

6-1. 放置の期間が長いほど資産価値が減少してしまう

相続した家を使わずに放置していると、時間の経過とともに資産価値が下がっていきます。

建物の評価は構造や広さ、設備の状態など多くの要素で決まりますが、その中でも築年数は大きな影響を与える要素の1つです。築年数が進むほど建物の評価は下がるため、空き家として長期間維持すればするほど価値の低下は避けられません。

さらに、人が住まなくなった建物は劣化の進み方が早くなります。定期的に換気をしないことで湿気がこもり、室内にカビが発生しやすくなります。

水道管も使用されない状態が続くと内部が固着し、漏水や破損の原因になります。また、雨漏りや害虫被害が生じても、空き家では気づきにくく、損傷が広がりやすくなります。

木造住宅では特に劣化が顕著で、空き家期間が1年を超えるだけで査定額が2割から3割下がるケースも珍しくありません。一度傷んだ建物は修繕費が高額になりやすく、買主から「リフォーム前提」「解体を検討すべき物件」と判断されることもあり、売却価格の下落につながります。

【実際に寄せられた相談事例】

築30年の一戸建てを相続した方から、「今は使う予定がないのでしばらく放置していた空き家でも売却できるのか」という相談事例です。

相続後、約2年間手を入れずに放置されていたため、室内の湿気が抜けない状態が続き、屋根の劣化から雨漏りが広がっていました。床下を確認するとシロアリ被害も進んでおり、想定以上の修繕が必要な状況でした。

相続した直後であれば1000万円を超える価格帯で売却できた可能性が高い物件でしたが、劣化が進んだことで「建物としての価値が評価しにくい」と判断され、最終的には解体を前提とした買取に切り替わりました。

解体費用などの追加コストも考慮しなければならず、結果として当初想定より大幅に低い価格での売却となりました。

6-2. 毎年固定資産税や維持管理費を負担する必要がある

相続によって家を引き継ぐと、たとえ住んでいない場合でも固定資産税や都市計画税の支払いが毎年必要になります。これは土地や建物の所有そのものに対して課される税であり、利用しているかどうかは関係ありません。

また、空き家を適切に管理するための費用も発生します。法令上、維持管理費の金額が具体的に決められているわけではありませんが、「空家等対策の推進に関する特別措置法」では、所有者に対して周囲に危険や迷惑を及ぼさないよう管理する義務が課されています。

そのため、草刈りや清掃、外壁や屋根の補修、害虫対策、火災保険の継続など、状況に応じた維持管理を行わざるを得ません。実際には、建物が古いほど修繕費がかさむ傾向があり、所有し続けるだけで一定の負担が生じます。

【実際に寄せられた相談事例】

地方の実家を相続した人から、「年間の負担が予想以上に大きい」という相談がありました。固定資産税に加えて、草刈りや簡単な補修などの維持管理費を合わせると、年間で20万円ほどの支出になっていたとのことです。

相続から5年が経過した時点で負担額は100万円近くに達し、これ以上の費用負担は避けたいとの意向で相談をいただきました。

物件の状態を確認したところ、建物は老朽化していたものの利用可能な範囲であり、早期に売却すれば今後の費用負担を抑えられる状況でした。査定を経て売却に踏み切ったことで、維持管理にかかる出費を解消することができました。

6-3. 特定空き家として認定される

相続した家を長期間そのままにしておくと、行政から「特定空き家」と判断される可能性があります。

特定空き家とは、放置することで周囲に危険や悪影響を及ぼす恐れがある建物のことで、自治体が改善指導や勧告、必要に応じて行政代執行を行える対象となります。実際には、次のような状態が確認されると、特定空き家に該当すると判断される傾向があります。

- 建物の傾きや基礎の沈下が進んでいる

- シロアリ食害や腐朽により構造部分が弱っている

- 外壁の亀裂が大きく、崩落の可能性がある

- 屋根瓦やトタンが落下しかけている

- 悪臭や汚水が外部に漏れている

- 敷地内にゴミが堆積(たいせき)し、害虫・害獣が繁殖している

- 適切な清掃や補修が行われず、景観を著しく損ねている

- 窓ガラスが割れたまま放置されている

- 外壁や屋根が腐食し、強風時に飛散の危険がある

- フェンスや扉が壊れ、誰でも侵入できる状態になっている

- 空き巣や放火など、犯罪リスクが高まっている

特定空き家に指定されると、所有者にとってさまざまなデメリットがあり、そのなかでも影響が大きいのが固定資産税の増額です。

通常、住宅が建っている土地には「住宅用地の特例」が適用され、固定資産税評価額が最大6分の1まで軽減されます。しかし、特定空き家に認定されると「居住用に供していない住宅」と判断され、この軽減措置が外れてしまいます。

その結果、土地の固定資産税が従来の最大6倍まで跳ね上がってしまうのです。実際、相続した空き家をとりあえず放置していた人「気づいたら行政から勧告の通知が届き、慌てて相談に来た」というケースは珍しくありません。

7.相続した不動産を3年以内に売却した場合のよくある質問

Q. 相続した不動産を売却したとき、確定申告は必ず必要ですか?

はい、必要です。譲渡所得が発生した場合はもちろん、特例を使って税額が0円になるケースでも確定申告は必要です。

特に特例控除を適用する場合は、申請のための添付書類が求められるため、申告を省略することはできません。

Q. 相続してからしばらく放置した不動産でも、3年以内に売却すれば特例は使えますか?

可能性はありますが、条件を細かく満たす必要があります。

たとえば、被相続人の居住用財産に係る譲渡所得の特別控除の特例は、「相続開始直前まで被相続人が居住していたか」「売却時点の建物の状態」などが問われるため、単純に相続して3年以内というだけで適用されるわけではありません。

Q. 遺産分割がまとまっていません。協議が終わらなくても相続する不動産を売却できますか?

遺産分割協議が終わり、相続人のうち「誰がその不動産を取得するのか」が確定しなければ、原則として売却手続きには進めません。

ただし、最近では相続や共有不動産に特化した買取業者のなかに、弁護士や司法書士などの士業と連携し、遺産分割協議から売却までサポートするケースも増えています。

「相続人が多くて話がまとまらない」「遠方で協議ができない」「仲が悪くて連絡が取れない」といったケースでも、こうした専門業者を活用することで、最終的に売却を実現できた事例は少なくありません。

8.まとめ|相続した不動産は3年以内の売却で税金負担を抑えられる

相続した不動産は、3年以内に売却することで税負担を大きく抑えられるケースがあります。

「被相続人の居住用財産に係る譲渡所得の特別控除の特例」「相続財産を譲渡した場合の取得費の特例」のように期限付きの制度が適用されるケースがあるため、結果的に手取り額が大きく変わることも珍しくありません。

一方で、相続後に不動産を放置すると、建物の劣化による値下がり、固定資産税や維持費の負担、特定空き家の指定など、コストだけが増えてしまいます。できるだけ早い段階で売却方針を決めることが重要です。

売却までには、遺言書の確認、遺産分割協議、相続登記、査定依頼、売却後の確定申告など、複数の手続きが必要になります。複雑な内容が多いため、不安がある場合は税理士や司法書士、士業と連携している不動産会社に相談するのがよいでしょう。

(記事は2025年12月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ