1. 相続不動産を売却するメリット

相続不動産を売却できれば、「不動産に関する相続の公平性が保ちやすい」「不動産を所有し続けるリスクを回避できる」といったメリットがあります。

以下では、相続不動産を売却するメリットや、処分せずに所有を続けるリスクについて詳しく解説します。

1-1. 換価分割をすれば遺産の分配が公平になりやすい

換価分割で不動産を売却して現金化すれば、相続人の取り分を調整しやすくなります。換価分割とは、「3000万円の不動産を売却し、売却代金を配偶者と長女で分配する」など、遺産の一部やすべてを現金化してから分配する方法です。

不動産のままだと物理的に分けるのが難しく、相続人同士で争う事例は実務上珍しくありません。複数人で所有する共有名義のまま相続すると、共有名義特有のさまざまなトラブルに巻き込まれるリスクがあります。

一方で、換価分割を採用して不動産を売却しておけば、「配偶者に1000万円、子ども2人に500万円ずつ」といった形で遺産を公平に分割しやすくなります。

1-2. 不動産に関する維持管理費や税金の支払いがなくなる

相続不動産を所有し続ける限り、以下の費用負担が継続的に発生します。

- 固定資産税や都市計画税などの租税公課

- 建物や設備の修繕費

- 空き家として所有している場合の定期的な維持管理費や空き家対策費

- 火災保険・地震保険の保険料および更新料

老朽化が進んでいたり、自宅から遠い地域にあったりすると、管理にかかる負担やコストはさらに大きくなります。

とくに相続不動産が空き家のまま放置されていると、自治体から「特定空き家」や「管理不全空き家」に認定され、固定資産税が最大6倍になるリスクがあります。

不動産を売却すれば、これらの支払いやリスクから解放されます。また、売却代金を被相続人の固定資産税の未納分や、相続税の納付に充てることも可能です。

1-3. 不動産の管理方針や実務についてのトラブルが発生しなくなる

不動産を所有し続けている限り、管理や実務に関するさまざまな負担やトラブルがつきまといます。代表的なリスクとしては、次のようなものがあります。

- 定期的な清掃、修繕、雑草駆除などで負担がかかる

- 老朽化による倒壊の危険性などで近隣からクレームを受ける

- 倒壊や落下物によって周辺住民に被害が出た場合、損害賠償責任を負う

- 不動産の取り扱いを巡って親族と意見が対立する

- 賃貸物件の場合、入居者対応・設備トラブルなどの実務負担が大きい

不動産を売却して手放せば、不動産管理の必要がなくなるうえに、相続人、親族、周辺住民との対立リスクを大きく減らせます。

1-4. 共有名義で相続した場合のリスクを回避できる

共有名義で不動産を相続すれば、各相続人に共有持分を与えることで、不動産を現物のままでも公平に分配しやすくなります。

しかし共有名義の不動産では、次のような問題が起きやすくなります。

- 共有者全員の同意がなければ、売却や建て替えなどを行えない

- 共有持分の過半数の同意がなければ、軽微なリフォームや土地の分筆などを行えない

- 維持管理費や固定資産税などの負担について共有者同士で揉める

- 次の代に相続が続くと権利関係がさらに複雑になる

- 共有者が行方不明になったり認知症になったりして同意が得られなくなる

- 他の共有者が自分の共有持分を第三者に譲渡し、見知らぬ第三者とトラブルになる

相続不動産を早めに売却しておけば、上記のような共有名義特有の問題を根本から解決できます。

2. 相続不動産を売却する方法

相続不動産を売却するには、主に「仲介業者に依頼して一般の人に売る方法」「買取業者に直接買い取ってもらう方法」の2つの方法が挙げられます。どちらが適しているかは、不動産の状態や売主の事情によって異なります。

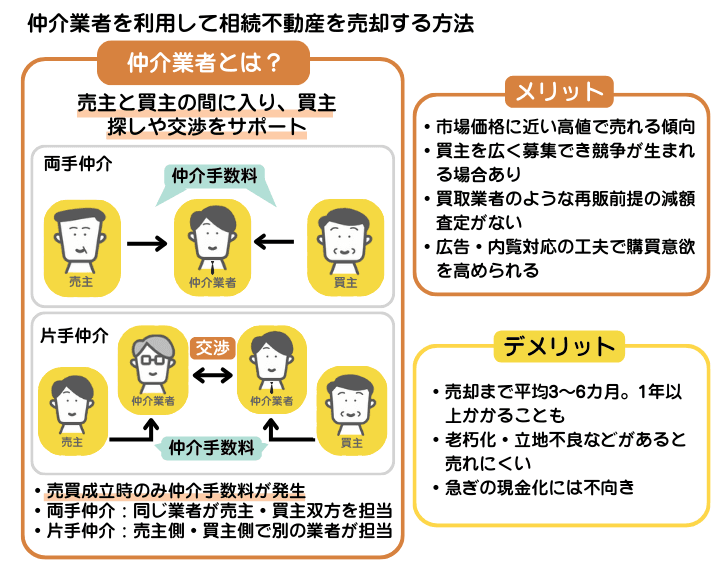

2-1. 不動産仲介業者を利用して一般の人に売る

不動産仲介業者を利用して相続不動産を売るケースを示した図解。仲介にはメリットとデメリットがある

不動産仲介業者を利用して相続不動産を売るケースを示した図解。仲介にはメリットとデメリットがある

仲介業者とは、売主と買主の間に入り、媒介契約に基づいて買主探し・買主との交渉などのサポートを提供する不動産会社です。不動産の売買が成立した場合にのみ、売主や買主から仲介手数料を受け取ります。

売主・買主のどちらも同じ仲介業者が担当している状態を「両手仲介」、買主・売主がそれぞれ異なる仲介業者に依頼している状態を「片手仲介」と呼びます。

【仲介業者を利用して相続不動産を売却するメリット・デメリット】

仲介業者に依頼したほうが、相続不動産を市場価格に近い価格での売却を期待できます。実際に実務の現場でも、買取業者より仲介業者のほうが高値で売れる傾向が見られます。理由は以下の通りです。

- 希望価格で購入する人が見つかるまで探せる

- 買主を広く募集できるため、買主同士での競争が発生する可能性がある

- 買取業者のように再販にかかる諸経費や利益を差し引いた査定にならない

- 広告の見せ方や内覧対応を工夫すれば、買主の購買意欲を高めやすい

一方で、買主が見つかるまでに平均3カ月から6カ月ほどかかるのがデメリットです。相続不動産が「老朽化している」「立地が悪い」などのマイナス評価が多いと、買主が1年以上見つからないケースもあります。

「相続不動産のマイナス条件が少なく、市場需要が高い」「現金化をそこまで急がない」といった場合は、仲介業者の利用を検討してみてください。

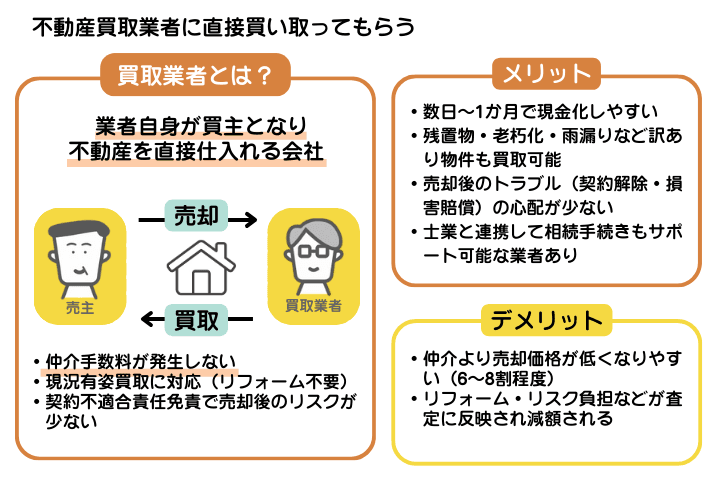

2-2. 不動産買取業者に直接買い取ってもらう

不動産買取業者に直接買い取ってもらう方法を示した図解。買取にはメリットとデメリットがある

不動産買取業者に直接買い取ってもらう方法を示した図解。買取にはメリットとデメリットがある

買取業者とは、自らが買主となって不動産を買い取る不動産会社です。仕入れた不動産にリフォームや修繕などを施し、再販や再活用によって利益を得ます。

仲介を行わないため、仲介手数料が一切発生しません。また、多くの買取業者は「リフォームや修繕などをせずともそのまま買い取る現況有姿買取」や「売却後に問題が見つかっても売主が責任を負わずに済む契約不適合責任免責での取引」を採用しています。

【買取業者を利用して相続不動産を売却するメリット・デメリット】

買取業者を利用する大きなメリットは、スムーズかつ迅速に取引を進められる点です。具体的なメリットを見ていきましょう。

- 買主探しが必要ないため数日から1カ月程度の短期間で現金化しやすい

- 被相続人の残置物が多い、老朽化が激しい、雨漏りがあるなどの物件でも買取の可能性がある

- 原則として売却後に契約解除や損害賠償などの責任を追及されるリスクが少ない

- 士業と提携する買取業者であれば、相続登記や遺産分割協議などもサポートしてくれる

- 共有持分や事故物件などを専門とする買取業者も選べる

ただし、売却価格が仲介業者よりも低くなりやすいのがデメリットです。買取業者の査定額には、「買取後のリフォーム・修繕費用」「現況有姿買取などに伴うリスク負担費」「その他のサポートにかかる諸経費」などが反映されるからです。

一般的に買取業者の買取価格は、仲介による売却価格の6割から8割程度と言われています。

「早く売却して相続税などの支払いに充てたい」「不動産に問題が多く仲介では売れにくい」「相続人同士のトラブルを早めに解決したい」という場合は、買取業者の利用を検討してみてください。

3. 相続不動産の売却で発生する費用や税金

相続不動産を売却する場合、「売却代金が振り込まれたら終わり」というわけではありません。売却益に対して発生した税金や、売買手続きに付随して発生する費用の支払いが必要です。

「売却代金がそのまま手元に残るわけではない」という点を、あらかじめ理解しておいてください。以下では、相続不動産の売却で発生する費用や税金を解説します。

3-1. 譲渡所得税や住民税

譲渡所得税や住民税、および復興特別所得税を計算するには、まず譲渡所得を計算します。

譲渡所得は、「相続不動産を売って得た収入」から「取得費」と「譲渡費用」を差し引いて算出します。具体的な計算式は、次の通りです。

売却代金 ー(取得費 + 譲渡費用) ー 特別控除 = 譲渡所得

以下では、取得費や譲渡費用になるものを整理しました。

|

概要 |

例 |

取

得

費 |

被相続人が

相続不動産を

取得した際に

かかった費用 |

・不動産の購入や建築などにかかった取得費(建物は減価償却後の金額)

・取得時にかかった不動産取得税、登録免許税、印紙税など

・取得のために支払った立ち退き料

・土地の造成費や測量費

・所有権確保のための訴訟費用 |

譲

渡

費

用 |

相続人が

相続不動産を

売却する際に

かかった費用 |

・相続不動産の売却のために支払った仲介手数料

・印紙税

・売却するために支払った立ち退き料

・土地を売るためにかかった建物の取り壊し費用や建物の損失額

・借地権を売る際に地主の承諾をもらうために支払った名義書換料 |

取得費がわからなかった場合、または取得費が相続不動産の売却価格の5%未満だった場合は、相続不動産の売却価格の5%を概算取得費にできます。

譲渡所得が計算できたら、相続不動産を売却した年の1月1日時点での所有期間に応じた税率を乗じ、税額を算出しましょう。所有期間が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」として計算します。

所有期間の起点は、原則として被相続人が取得した日を引き継ぎます。

例えば、被相続人が2015年6月1日に取得し、相続人が2025年6月1日に売却した場合は、所有期間は約9年7カ月で、長期譲渡所得の扱いです。

|

所得税 |

住民税 |

復興特別所得税 |

合計額の速算式 |

| 長期譲渡所得 |

譲渡所得 × 15% |

譲渡所得 × 5% |

基本所得税額 × 2.1% |

譲渡所得 × 20.315% |

| 短期譲渡所得 |

譲渡所得 × 30% |

譲渡所得 × 9% |

基本所得税額 × 2.1% |

譲渡所得 × 39.63% |

3-2. 印紙税

不動産売買で使用する売買契約書は、印紙税法における課税文書の対象になるため、印紙税が発生します。相続不動産の売却金額に応じた金額分の収入印紙を、売買契約書に貼り付けて消印してもらえば納税したことになります。

売主・買主のどちらが印紙税を負担するかは、法律上決まっていません。折半するか、どちらかが多めに支払うかは、双方で話し合って決定します。

なお、2027年3月31日までは軽減措置の対象になるため、軽減後の税額を併せて紹介します。

| 記載された契約金額(記載金額) |

原則 |

軽減措置後の税額 |

| 1万円未満 |

非課税 |

非課税 |

| 10万円以下 |

200円 |

200円 |

| 50万円以下 |

400円 |

200円 |

| 100万円以下 |

1000円 |

500円 |

| 500万円以下 |

2000円 |

1000円 |

| 1000万円以下 |

1万円 |

5000円 |

| 5000万円以下 |

2万円 |

1万円 |

| 1億円以下 |

6万円 |

3万円 |

| 5億円以下 |

10万円 |

6万円 |

| 10億円以下 |

20万円 |

16万円 |

| 50億円以下 |

40万円 |

32万円 |

| 50億円超 |

60万円 |

48万円 |

3-3. 登録免許税

売主が負担する登録免許税は、相続登記と抵当権抹消登記にかかるものです。

相続登記の登録免許税は、「相続不動産の固定資産税評価額 × 0.4%」です。固定資産税評価額が2000万円なら、登録免許税は8万円になります。

抵当権抹消登記とは、相続不動産に関する住宅ローンを完済している場合に、設定されている抵当権を抹消する手続きです。抵当権抹消登記の登録免許税は、不動産1件あたり1000円かかります。

もし売買契約を締結した際、買主名義に変更する所有権移転登記の登録免許税を売主がその一部もしくは全額を負担することになった場合は、その分の登録免許税の支払いが必要です。

3-4. 弁護士や司法書士など専門家に支払う報酬

相続手続きや登記手続きなどは、原則として士業の専門家に依頼して進めるのが一般的です。以下では、相続関係の対応を専門家に依頼した場合にかかる報酬の目安をまとめました。

- 弁護士:対応範囲や遺産の総額に応じて10万から100万円以上

- 司法書士:登記手続き1件あたり3万から10万円

- 税理士:相続税申告を依頼する場合は遺産総額の0.5%から1%

上記はあくまで目安であり、実際の報酬は依頼先の事務所の料金体系や依頼内容の複雑さなどに応じて変動します。実際にいくらかかるかは、依頼予定の士業事務所に見積もりをお願いしてください。

3-5. 特殊清掃にかかる費用

相続不動産のなかで被相続人が亡くなっていた場合、特殊清掃やリフォームによる遺体があった場所の処置や異臭・血痕・汚染などへの対応が必要です。

特殊清掃の費用は、解体・遺品整理の有無や部屋の間取りなどに応じて5万円から15万円以上かかります。

3-6. 仲介業者に支払う仲介手数料

相続不動産の売却を仲介業者に依頼した場合、仲介業者に仲介手数料を支払います。支払額は、法律で定められた以下の上限額を基に、各仲介業者が定めた金額です。

- 200万円以下の部分:売却価格 × 5% + 消費税

- 200万円超から400万円以下の部分:売却価格 × 4% + 消費税

- 400万円超の部分:売却価格 × 3% + 消費税

例えば、売却価格が1500万円だった場合は、金額テーブルごとに「200万円 × 5% + 消費税 = 11万円」「200万円 × 4% + 消費税 = 8万8000円」「(1500万円 - 400万円) × 3% + 消費税 = 36万3000円」という計算になります。

上記を合計すると、仲介手数料の上限額は56万1000円です。なお、売却価格が400万円を超える場合は、速算式である「売却価格 × 3% + 6万円 + 消費税」が実務上使われます。

4. 相続不動産の売却で使える可能性がある節税制度

相続不動産を売却する際、状況によっては譲渡所得税の負担を軽減できる制度を利用できます。それぞれの制度には適用要件があるため、事前に適用の可否を確認しておきましょう。

4-1. 取得費加算の特例

取得費加算の特例(相続財産を譲渡した場合の取得費の特例)とは、相続税として支払った金額の一部を、譲渡所得の取得費に加算できる制度です。相続税を納税した後、同じ相続不動産に対する譲渡所得税の負担を軽減する目的があります。

取得費加算の特例の適用要件は、下記の3つをすべて満たすことです。

- 相続や遺贈により取得した財産であること

- その財産を取得した人に相続税が課税されていること

- 相続開始の翌日から「相続税申告期限の翌日から3年を経過する日(一般的には3年10カ月以内)」に譲渡していること

この制度は、次に解説する「居住用財産を譲渡した場合の3000万円の特別控除の特例」と併用できます。

4-2. マイホームを売ったときの特例(居住用財産を譲渡した場合の3000万円の特別控除の特例)

マイホームを売ったときの特例(居住用財産を譲渡した場合の3000万円の特別控除の特例)とは、自分の居住の用に供していた自宅を売却した場合、譲渡所得から最大3000万円を控除できる制度です。

相続不動産であっても、相続人自身が居住していたマイホームであれば、この特例の対象となるケースがあります。適用される条件は、売却した相続不動産が下記のいずれかに該当している場合です。

- 現在自分が住んでいる

- 以前住んでいて、住まなくなってから3年を経過する日に属する年の12月31日までに売却する

すでに建物が取り壊されたり災害で滅失していたりする場合でも、一定の要件を満たしていれば適用できる可能性があります。

ただし、「売却先が親子や夫婦など特別な関係にある人ではないこと」や、「売却した年やその前年、前々年にマイホームの買い換えやマイホームの交換の特例の適用を受けていないこと」などの要件もクリアしなければなりません。

4-3. 被相続人の居住用財産(空き家)を売ったときの特例

被相続人の居住用財産(空き家)を売ったときの特例とは、被相続人が住んでいた家屋を相続後に売却する場合、譲渡所得から最大3000万円控除できる制度です。適用できるのは、2027年12月31日までに売却した場合です。

家屋の場合は、下記の要件をすべて満たす必要があります。

- 1981年5月31日以前に建築されていること

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかった(被相続人が1人で住んでいて相続後はずっと空き家になっていた)こと

- 売主が相続や遺贈で取得したこと

- 相続開始日から3年を経過する日の属する年の12月31日までに売却すること

- 売却代金が1億円以下であること

- 相続してから売却するまでに事業用・貸付用および住居用として利用していないこと

- 一定の耐震基準に適合していること

- 売却先が親子や夫婦など特別な関係にある人ではないこと

なお、取得費加算の特例とは併用できません。マイホームを売ったときの特例との併用は可能ですが、同一年内に併用する場合は、2つの特例を合わせて3000万円までが控除限度額になります。

5. 相続不動産を売却する流れ

仲介業者や買取業者に相続不動産の売却を依頼する場合、以下の流れで進みます。

- 相続人や遺産を調査し確定させる

- 相続する方法を決める

- 調査内容や相続方法を基に遺産分割を行う

- 遺産分割の合意内容に基づいて相続登記を行う

- 不動産会社に売却について相談する

- 売却代金の決済や不動産の引き渡しを行う

- 譲渡所得税・相続税の確定申告や準確定申告を行う

なお、上記の他には死亡届の提出や生命保険金の請求などの事務的な作業がありますが、ここでは不動産の相続や売却にかかわる部分を中心に解説します。

5-1. 相続人や遺産を調査し確定させる

相続の最初の手続きは、「相続人が誰か」「遺産が何か」を明確にすることです。ここがあいまいだと、遺産分割や売却の際にトラブルになります。

まず遺言書の有無を確認します。遺言は遺産分割より優先され、後から発見されると協議をやり直す可能性があるためです。

次に、被相続人(亡くなった人)の「出生から死亡までの戸籍」を収集し、正当な相続人を確定します。そこから、非嫡出子の有無、異父・異母兄弟姉妹、代襲相続の発生などを確認します。

遺産の調査では、不動産・預貯金・有価証券などのプラス財産だけでなく、借金・未払金・滞納税などのマイナス財産も把握しましょう。

5-2. 相続する方法を決める

相続人と遺産額が確定したら、「遺産をどの範囲で相続するか」を選択します。相続人は次の3つから選びます。

- 単純承認:プラス・マイナスすべての財産を相続

- 限定承認:プラスの財産でマイナスの財産を返済し、余った分だけ相続(返済しきれない債務は相続しない)

- 相続放棄:相続権を放棄し、最初から相続人でなかった扱いになる

限定承認と相続放棄は、相続開始を知った日から3カ月以内(熟慮期間)に家庭裁判所で申述が必要です。

限定承認は相続人全員の申述が必要で手続きが複雑なため、実務では利用が多くありません。ただし「事業承継で債務の全容が不明」などのケースでは有効なこともあります。判断に迷う場合は、相続に強い弁護士や司法書士などの専門家に相談しましょう。

5-3. 調査内容や相続方法を基に遺産分割を行う

相続人と遺産内容、相続方法が確定したら、法定相続分どおりに分けるか、遺産分割協議で分け方を決めるかを判断します。

法定相続の場合は、民法上で定められた割合に従います。一方で遺産分割協議で決める場合は、相続人全員が合意した割合で遺産分割が可能です。遺産分割協議で決まった内容は、「遺産分割協議書」として必ず残しましょう。

5-4. 遺産分割の合意内容に基づいて相続登記を行う

遺産分割の合意ができたら、その内容に従って不動産の相続登記を行います。登記を放置すると名義は被相続人のままで、実務上は法定相続分どおりの共有状態として扱われるため、売買手続きや次代の相続手続き時に支障が出ます。

そもそも相続登記は、2024年4月1日から義務化されました。不動産を相続したことを知った日から3年以内に登記しなければ、10万円以下の過料の可能性があります。

5-5. 不動産会社に売却について相談する

相続登記が完了したら、不動産会社へ売却の相談をします。仲介業者と買取業者にするかは、相続不動産の状況や他の相続人を確認し決めてください。

法律上は個人間売買も可能ですが、契約書作成・重要事項説明・権利関係の調査・価格交渉など専門知識が多いことから、不動産会社に依頼するのが一般的です。

売買条件で合意できたら、売買契約を締結します。契約後の内容変更には原則全員の合意が必要なため、締結前に条件・記載漏れ・変更の有無を必ず確認しましょう。

5-6. 売却代金の決済や不動産の引き渡しを行う

締結した売買契約に基づき、売却代金の決済や不動産の引き渡しを行います。

売主側に求められる手続きは、主に次の通りです。

- 抵当権抹消登記

- 残代金や売却代金の受領・決済の確認

- 買主の立ち会いの下で行う不動産や付属設備の確認

- 鍵の引き渡し

残代金の決済は、一般的には売主・買主・司法書士・金融機関担当者が立ち会って行われます。決済が確認された後に、不動産の引き渡しや所有権移転登記が行われるのが一般的です。

5-7. 譲渡所得税や相続税の確定申告や準確定申告を行う

相続不動産を売却して利益が出た場合、また遺産額が一定額を超える場合は、それぞれ確定申告が必要です。さらに、被相続人に生前所得がある場合は準確定申告を行います。

【譲渡所得税や住民税などの確定申告】

譲渡所得税や住民税の申告期限は、原則として売却した年の翌年2月16日から3月15日です。譲渡所得税は申告と同じく3月15日までに納税し、住民税は他の住民税額と合算して今までと同じ方法で支払います。

【相続税の確定申告】

相続税の確定申告期限は、原則として「被相続人が死亡したことを知った日の翌日から10カ月以内」です。

【被相続人の所得税についての準確定申告】

被相続人が所得を得ていた場合、被相続人が死亡したことを知ってから4カ月以内に、相続人全員による準確定申告が必要になります。

6. 相続不動産の売却を成功させるために知っておきたいポイント

ここからは、「相続不動産の売却を成功させるために知っておきたいポイント」について解説します。

6-1. 3年以内の売却を目安にする

相続不動産の売却で使える特例には、おおよそ3年の適用期限があります。

そのため、相続不動産を売却する予定がある場合は、目安として「3年以内」、できれば早めに売却を検討することが望ましいでしょう。

維持管理費・固定資産税の支払いや、倒壊による損害賠償などのリスクを考えると、売却するつもりなら早めに動き出したほうがメリットが大きくなります。

6-2. 換価分割の場合は贈与とみなされないよう換価分割である旨を遺産分割協議書に明記する

相続不動産を換価分割で分ける場合、遺産分割協議書に換価分割をした旨を必ず明記しましょう。

明記しないまま売却代金を分け合うと、遺産分割の内容との整合性が取れず、税務署から「遺産分割ではなく、相続人同士の贈与ではないか」という扱いを受け、分配金額に対して贈与税が生じるおそれがあります。

6-3. 不動産会社は複数社から見積もりを取って比較検討する

相続不動産の査定額は、不動産会社ごとに大きな差が出ます。築年数・立地・老朽化の程度などはもちろんのこと、不動産会社の得意分野や地域事情への理解が異なるためです。

不動産会社に査定を依頼する場合は、始めから1社に絞るのではなく、複数社から見積もりを取って、売出価格・販売戦略・担当者の対応などを比較検討するのがよいでしょう。

6-4. 弁護士や税理士などの専門家に相談する

相続手続きや相続不動産の売却を進める場合は、早めに弁護士や税理士などの専門家に相談しましょう。

専門家なら、以下の問題でもスムーズに対応してくれます。

- 相続人や遺産の調査に必要な書類の収集

- 相続人や共有者同士で意見が割れている場合の調整やトラブルの仲介

- マイホームを売ったときの特例や取得費加算の特例などの節税制度の適用判断

- 相続税に関する申告・納税の代理

- 相続不動産の取得費が不明な場合のおおまかな取得費の推測

複雑な相続手続きを安全かつ確実に進めるためにも、専門家との連携は有効です。

7. まとめ|ポイントを押さえて相続不動産をスムーズに売却しよう

相続不動産をスムーズに売却するには、まず相続人や遺産の調査、遺産分割、不動産会社選び、税金の申告や節税制度の適用などの一連の流れとポイントを把握した上で、相続不動産の状況に応じた方針を固めることが大切です。

「誰が相続するのか」「仲介業者と買取業者のどちらを選ぶのか」「使える節税制度はあるのか」などを検討し、確実かつ適正価格での売却が進められるようにしましょう。相続関係の調査や相続登記などの実務の部分は、専門家と協力して進めることをお勧めします。

(記事は2025年12月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ