更新日:

公開日:

孫は相続できるのか? 遺産を渡す4つの方法を紹介 税加算には注意

孫に遺産はどのくらい渡すことができるのでしょうか(c)Getty Images

孫に遺産はどのくらい渡すことができるのでしょうか(c)Getty Images

「孫に遺産を渡したい」。そう考える方は少なくありません。しかし、孫は原則として法定相続人に当たらないので、そのままでは相続の権利はありません。そして孫が相続すると税金が余計にかかります。

一方で、生前贈与を行うことで、税金を抑えながら孫に財産を移転することも可能です。ただし、制度が複雑なため、税理士と相談しながら進めることをお勧めします。

孫に遺産を渡す方法について、税理士が解説します。

お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 注意! 孫は相続人ではない

最初に注意しておきたいのが「孫は相続人ではない」という点です。頻繁に顔を合わせている孫は子と同じ存在に感じられるので「相続させられそうだ」と感じるかもしれません。

しかし民法では、孫の相続権を認めていません。法律で定められた相続人を「法定相続人」と呼びますが、孫はこの範囲に含まれていないのです。

孫が法定相続人として相続権を持つのは、被相続人(亡くなった人)の子が先に死亡している場合(代襲相続)や、孫と養子縁組をしている場合など、限られた状況のみになります。

1-1. 法定相続人の範囲と順位

民法で定められた相続人(法定相続人)は、次の通りです。

【被相続人の配偶者】

常に相続人になります。

【被相続人の血族】

次の順位で決まります。

第一順位…子ども(子が先に死亡している場合は、その子である孫)

第二順位…親、祖父母(両親が相続開始前に死亡していたら祖父母)

第三順位…兄弟姉妹(相続開始前に死亡していたら甥・姪)

血族の相続権は、亡くなった人(被相続人)の子や孫、ひ孫など直系卑属が0人なら、父母や祖父母、曽祖父母など直系尊属に移ります。直系尊属が皆無なら、兄弟姉妹など傍系の血族に移ります。

民法では「被相続人の死亡で生活に困る人を守る」ことを意識しています。そのため、より被相続人と血縁関係が近い人が相続人になる仕組みを採用しているのです。このことから、子よりも被相続人との関係が遠い孫は、原則として法定相続人になれません。

1-2. 孫が相続人になる代襲相続とは

もっとも、孫は絶対に相続人になれないわけではありません。被相続人の子が被相続人よりも先に死亡していると、孫は亡くなった子の相続人の地位を代襲して相続人になります。これを「代襲相続」と言います。孫から見たら「亡くなった親の代わりに相続人になる」わけです。

この他、後述する「養子縁組」でも孫は相続人になれます。

2. 孫に遺産を渡す4つの方法

子という相続人がいる状態でも、次のような方法を活用すれば、孫に遺産を渡せます。

2-1. 遺言書で遺す(遺贈)

財産の持ち主が自ら遺言書に「〇〇を△△に遺贈する」と書けば、孫に遺産を渡せます。また、遺贈する財産が自宅や賃貸不動産、事業用不動産であれば、敷地に関して「小規模宅地等の特例」で税負担を軽減できる可能性があります。孫は被相続人の親族だからです。

2-2. 孫と養子縁組する

代襲相続でなくても、孫と養子縁組をすれば遺産を相続させることができます。養子は実子と同様、嫡出子(法律上結婚している夫婦間の子)として扱われ、相続権を有するからです。

なお、養子縁組を行うと相続税の基礎控除額が増えるというメリットがあります。相続税の基礎控除とは、遺産総額から控除できる非課税枠で、計算式は「3000万円 +(600万円 × 法定相続人の数)」です。

養子の法定相続人の算入には、「実子がいる場合は1人、いない場合は2人まで」との制限はありますが、一定の節税効果が期待できます。

2-3. 生前贈与をする

相続や遺贈でなくても、「生前贈与」を行えば孫に財産を渡すことができます。特に次の方法を活用すれば、贈与税を低く抑えつつ財産を孫に移転できるのです。

- 「年110万円以下は非課税」の暦年課税制度や相続時精算課税制度の基礎控除年110万円を使ってコツコツ贈与する

- 累計2500万円まで贈与税がかからない相続時精算課税制度の特別控除を使って贈与する

- 結婚・子育て資金、住宅取得等資金の贈与税の非課税制度で贈与する

1月から12月までの暦年課税による贈与は、年間110万円まで贈与税がかかりません。これを超えると贈与税を申告して納める義務があります。

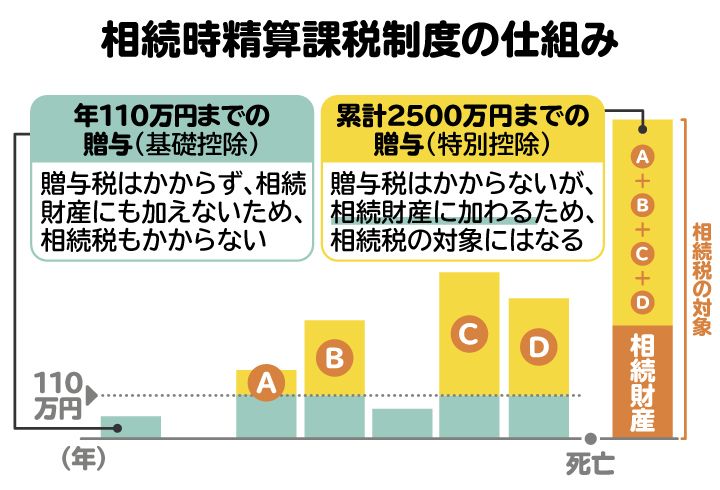

一度にたくさんの贈与をする場合には、贈与税が非課税になる制度を活用するといいでしょう。例えば、相続時精算課税制度です。相続時精算課税選択届出書を税務署へ提出した贈与者と受贈者間の贈与財産は、年110万円の基礎控除のほか、累計2500万円になるまでは贈与税がかかりません。

また、親や祖父母が子や孫への教育資金を一括で贈与する場合、2026年3月31日までは、1500万円まで非課税にできる「教育資金一括贈与の非課税特例」がありました。一方、結婚・子育て資金については1000万円まで、住宅取得等資金についても1000万円まで、同じような贈与税の特例があります。前者は2027年3月31日まで、後者は2026年12月31日までの制度となっています。

生前に孫に財産を移転すれば、課税対象となる財産額そのものが減ります。結果、相続人たちの相続税負担が軽くなるのです。

2-4. 孫を保険金受取人とする生命保険に加入する

「自分は被保険者かつ保険料の負担者」「孫が受取人」という保険金の契約も1つの方法です。自分が亡くなったときに孫が生命保険金を受け取れます。遺贈や養子縁組のような面倒な手続きなしで、孫に遺産を渡せるのです。

孫への死亡保険金は手間がかからない一方、非課税枠(500万円×法定相続人の数)で節税できないというデメリットがあります。非課税枠で相続税負担を減らせるのは法定相続人だけだからです。ただし、代襲相続人や養子である孫は非課税枠が使えます。

3. 孫が法定相続人になった場合の遺産の割合

上記で説明したように、孫が法定相続人になるのは、子の代襲相続をした場合と養子縁組をした場合です。

その際の相続分は、次のように定められています。

・法定相続人が配偶者と子(孫)の場合:財産の2分の1を子(孫)の数で均等に分けます。

・法定相続人が子(孫)だけの場合:全財産を子(孫)の数で均等に分けるのが基本です。

養子であっても、実子と割合は変わりません。

代襲相続で注意したいのは、本来相続するはずだった子に複数の子(被相続人から見て孫)がいて代襲相続する場合です。この場合、孫たちは亡くなった親が受け取るはずだった相続分を、自分たちの人数でさらに分けることになります。

たとえば、被相続人である母親には長男と次男がいて、配偶者である父親と長男はすでに他界、長男には子どもが(被相続人にとっては孫)が2人いたとします。母親が亡くなったときには、2人の孫は長男の法定相続分をそのまま引き継ぐので、長男の相続割合2分の1をさらに2分の1にした4分の1が、それぞれの孫の法定相続分となります。

4. 孫に財産を渡すとき、税金はどうなる?

孫に財産を遺す際、相続税などの税金はどうなるのでしょうか。

4-1. 孫でも相続税がかかる

忘れてはいけないのは「孫が相続人であっても遺言で財産を受け取った受遺者であっても、基礎控除額を超えれば相続税がかかる」という点です。

既述の死亡保険金は民法上、受取人固有の財産ですが、税法では「みなし相続財産」として相続税がかかります。また、教育資金や結婚・子育て資金の非課税制度で贈与されたお金も、贈与した祖父母が亡くなった時点で使い残しがあれば相続税が課税されるのです。

相続時精算課税制度については年110万円までの基礎控除内の贈与であれば贈与税も相続税もかかりません。しかし、累計2500万円まで贈与税が非課税となる特別控除を使って贈与した財産については、贈与者が亡くなった時に相続財産に持ち戻されるため、相続税がかかります。

相続時精算課税制度の図解。累計2500万円までの特別控除とは別に年間110万円まで基礎控除が認められる

相続時精算課税制度の図解。累計2500万円までの特別控除とは別に年間110万円まで基礎控除が認められる

4-2. 孫の相続税は2割加算が原則

被相続人の配偶者および1親等の血族(子、父母)以外の人が財産を受け取った場合、納めるべき相続税は通常の1.2倍です。これを「2割加算」といいますが、孫も例外ではありません。遺贈や養子縁組で孫に遺産を渡すなら意識した方がよいでしょう。

ただし、代襲相続人である孫は2割加算の対象外です。養子縁組した孫が同時に代襲相続人であるときも2割加算はされません。

4-3. 登録免許税や不動産取得税も割高に

相続人以外の人(孫を含む)が遺贈で不動産を取得すると、相続税以外も高くなります。登録免許税と不動産取得税です。

登録免許税は、相続なら不動産の価額の0.4%(1000分の4)が課税されます。しかし遺贈だと、税率は2%(1000分の20)になります。不動産取得税は、相続と包括遺贈及び相続人への特定遺贈なら非課税です。しかし、法定相続人でない孫への特定遺贈は、課税標準額の3%あるいは4%が課税されます。

5. 孫に財産を渡すときの注意点

孫に財産を遺す際には方法にはメリットがある一方、次のような注意点もあります。

5-1. 遺贈された財産の名義変更は大変

法定相続人でない孫が遺贈で財産を取得すると、不動産の名義変更(相続登記)などの手続きに手間がかかります。遺言執行者の協力なしに名義変更できないからです。必要書類も相続よりも多くなります。「面倒だから」といって名義変更を怠ると、第三者に所有権を主張できず、争いを招くことになります。なお、2024年4月1日から相続登記が義務化されました。

5-2. 遺留分を侵害すると、トラブルの原因に

孫ばかりに財産を遺すと、相続開始後、他の相続人から「遺留分」を主張され、争いになるおそれがあります。遺留分は、法律で相続人に認められた最低限の遺産の取り分です。生前贈与や遺言で孫に財産を遺すなら、他の相続人への配慮も必要です。

5-3. 養子縁組はトラブルに注意

養子縁組は他の相続人の相続分が減るため、相続争いの原因になりがちです。また、養子縁組した途端、孫がちっとも寄りつかなくなると養親としては不快に感じます。少しでもトラブルの懸念があるなら避けた方が無難です。

5-4. 孫が未成年の場合は「特別代理人」が必要になることも

孫が未成年者の場合、手続きは通常、親権者(法定代理人)が行います。しかし、その親権者自身も相続の当事者である場合、親の取り分を増やすと子の取り分が減るなどという「利益相反」が生じるため、親権者は子の代理人になれません。

この場合は家庭裁判所に申し立てて、「特別代理人」を選任してもらう必要があります。なお、遺言で財産を渡す場合は、遺言で財産の行き先が決められているため遺産分割協議が不要となります。その結果、特別代理人の選任が不要になり、金融機関等での手続きがスムーズです。

6. 孫の相続に関してよくある質問

Q. 子が相続放棄したら、孫が代わりに相続できる?

子が相続放棄をしたとしても、そのままで孫が代わりに相続(代襲相続)できることはありません。孫が子の代わりに相続できるのは、親が死亡・欠格・廃除のいずれかに該当するときです。

Q. 孫が未成年の場合の手続きは?

孫が未成年の場合、通常、法定代理人である親が手続きを行います。しかし、孫が養子となった場合などで利益相反の問題が生じるケースにおいては、親は子の代理人になれません。そのため、家庭裁判所に申し立てて特別代理人を選任してもらう必要があります。なお、孫への遺贈の場合、遺言執行者を指定しておけば特別代理人は不要です。

Q. 孫への生前贈与が「名義預金」とみなされないための注意点は?

孫に贈与の事実を伝えること、そして贈与した財産を孫が自由に管理・処分できるような状態にすることです。預金の贈与ならば、孫に通帳と印鑑、カードを渡し、孫が自由に使えるようにします。

7. まとめ 他の相続人とのトラブルを回避して孫に財産を遺すには

孫に財産を遺すことは節税などのメリットがある一方、トラブルを招くおそれがあります。他の相続人の相続分が減ってしまうからです。そして、相続人と孫は親戚関係にあります。相続で対立すれば、孫が危機に瀕したときに親戚に助けてもらえず、余計に困るかもしれません。いくらかわいい孫でも、亡くなった後までは守れないのです。

愛情のしるしとして孫に財産を遺したい―。こう思う方は多いかもしれません。ですが、そのためには生前の準備などが必要です。トラブルを回避するなら「他の相続人には死亡保険金等の別の財産を手当てする」「事前に子どもたちと何度も話し合う」といった対策が必要です。弁護士の手を借りることも視野に入れるとよいでしょう。

この他、「相続人や孫の相続税額を知っておきたい」「節税しながら円満に子や孫に財産を遺したい」と思うなら、税理士に早めに相談することをお勧めします。

(記事は2026年4月1日時点の情報に基づいています)

お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄