1. 相続不動産の固定資産税は1月1日時点の所有者に納税義務がある

相続不動産の固定資産税は、賦課期日である1月1日時点での所有者が納税義務を負います。税額も同じく、1月1日時点での評価額を基準に決まります。

例えば、被相続人が1月2日に亡くなった場合でも、その年の固定資産税の納税義務者は被相続人のままです。ただし、実際には相続人が未納分を引き継いで支払うことになります。

相続登記によって相続人名義に変更された後、翌年の1月1日を迎えた場合は、その相続人が納税義務者になります。

以下では、固定資産税に関する基本的な内容を整理しました。

- 賦課期日:毎年1月1日

- 計算式:1月1日時点での固定資産税課税標準額 × 税率

- 税率:原則として1.4%、市区町村の条例で異なる税率を定めることも可能

- 課税対象の固定資産:土地、家屋、償却資産

- 評価替え:土地、家屋は3年に1回評価替えが実施される

- 納税期日:原則として年4回、希望すれば一括支払いが可能

- 納税通知書が届く時期:自治体によって異なるが4月から6月の間が目安

- 納付方法:納付書を用いた金融機関やコンビニでの現金決済のほか、クレジットカードやスマートフォン決済アプリを用いたキャッシュレス決済など

税額の計算に用いられる固定資産税課税標準額は、各自治体が定めた「固定資産税評価額」に基づいて決まります。

固定資産税の対象になる固定資産は、主に次の通りです。

- 土地:住宅地、田んぼ、畑、山林、牧場、原野、鉱泉地など

- 建物(家屋):住宅、店舗、工場(発電所・変電所を含む)、倉庫など

- 償却資産:事業者が事業用資産として所有する構築物、車両、運搬具、備品など

不動産に軽減措置が適用されている場合、固定資産税評価額が下がって固定資産税額が安くなります。例えば、「住宅用地の特例」は、住宅用地のうち200㎡以下の部分の課税標準額を評価額の6分の1に、200㎡を超える部分の課税標準額を評価額の3分の1に軽減します。

2. 相続不動産の納税義務者は誰?

ここからは、不動産相続において誰が納税義務者になるかについて詳しく見ていきましょう。

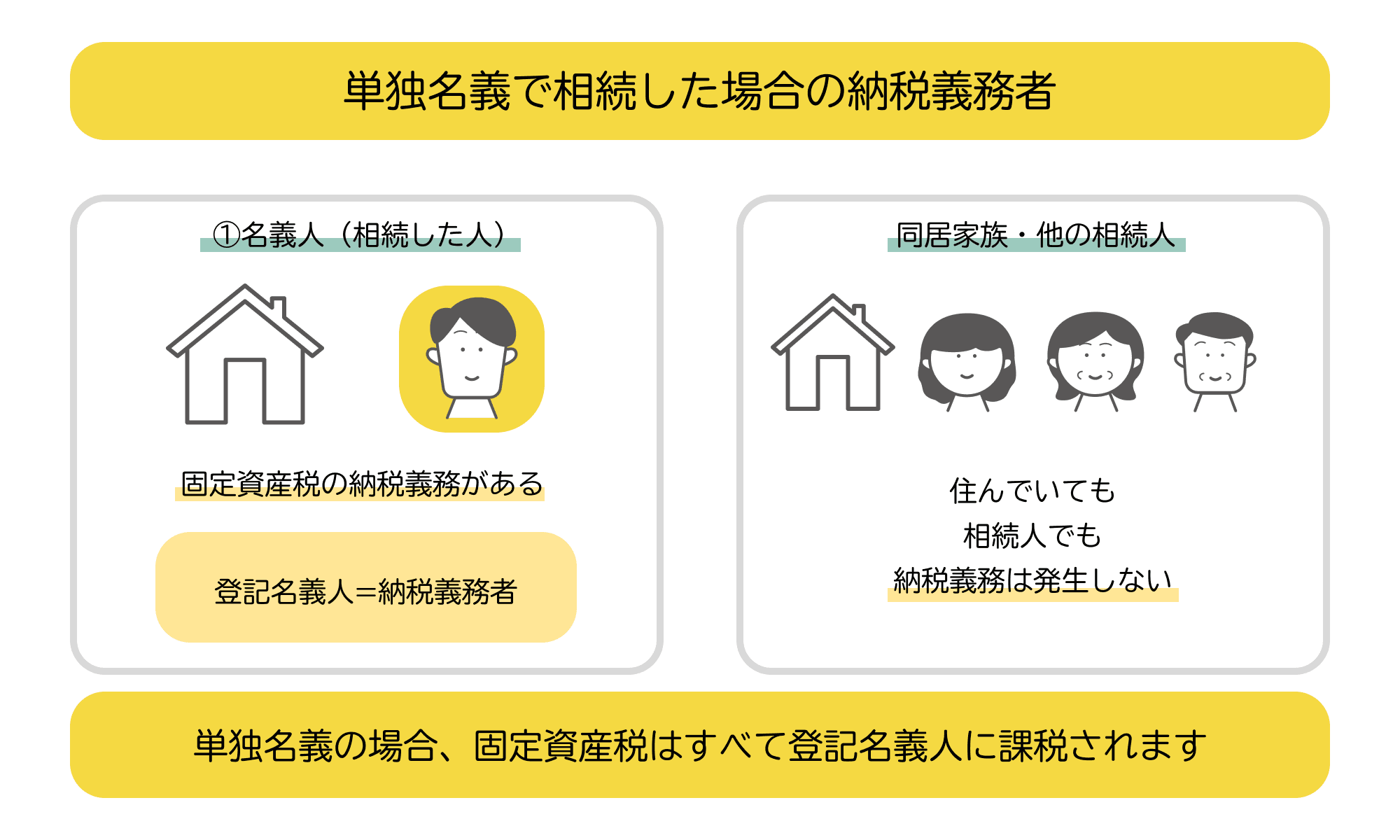

2-1. 単独名義で相続した場合は名義人が納税義務者になる

単独名義で相続した場合は名義人が納税義務者になることを示した図解。相続した人に納税義務が生じ、同居家族や他の相続人に義務は生じない

単独名義で相続した場合は名義人が納税義務者になることを示した図解。相続した人に納税義務が生じ、同居家族や他の相続人に義務は生じない

相続人1人の単独名義で不動産を相続した場合は、その名義人が翌年以降の固定資産税の納税義務者になります。「相続人が2人以上いる」「相続不動産に家族が一緒に暮らしている」といった場合でも、登記された名義人が納税義務を負います。

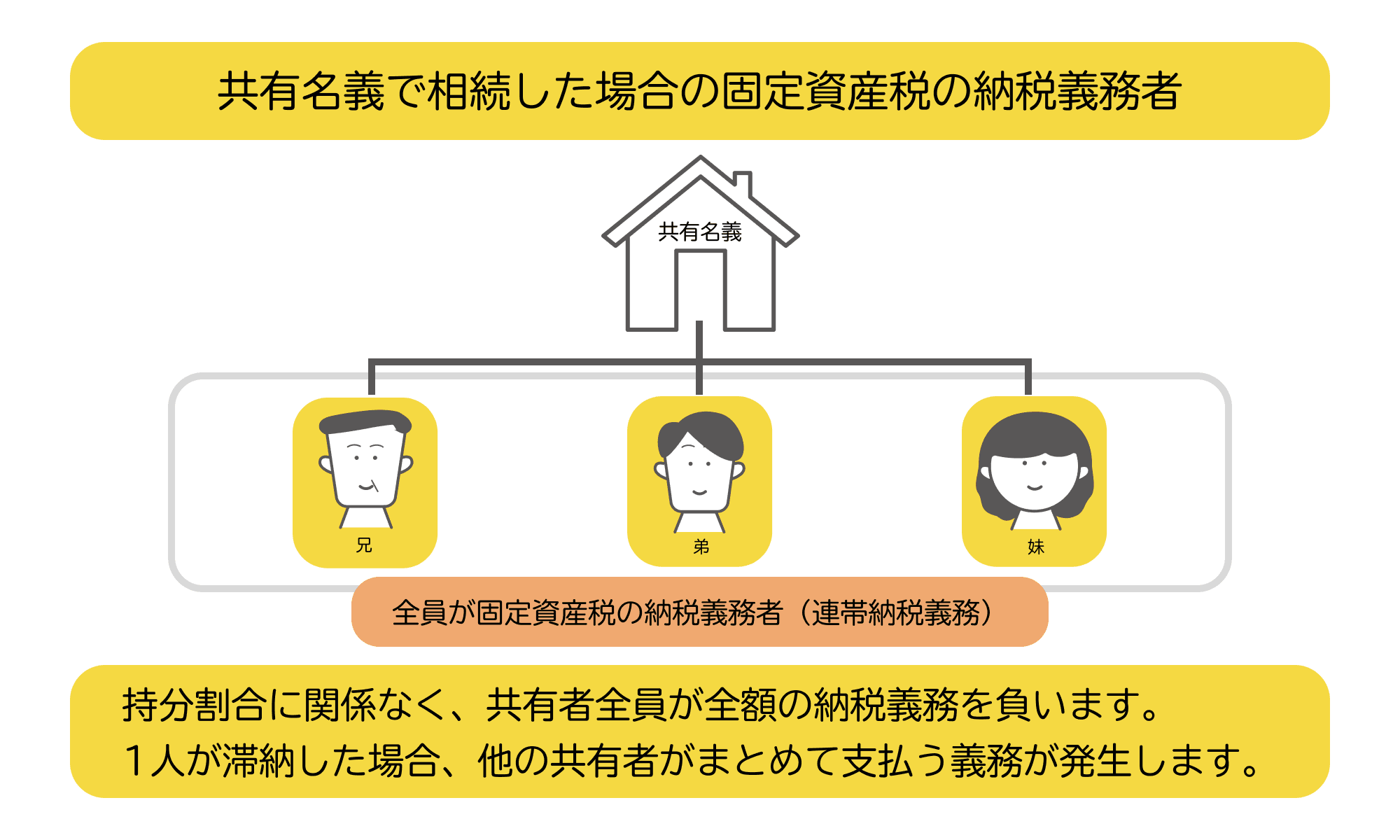

2-2. 共有名義で相続した場合は共有者全員が納税義務者になる

共有名義で相続した場合は共有者全員が納税義務者になることを示した図解。持分割合にかかわらず共有者全員に納税義務がある

共有名義で相続した場合は共有者全員が納税義務者になることを示した図解。持分割合にかかわらず共有者全員に納税義務がある

2人以上で同じ不動産を相続した場合は、所有者全員を名義人とする「共有名義」の状態になります。共有名義不動産に対して発生する固定資産税は、すべての共有者が納税義務者であるとする「連帯納税義務」に基づいています(地方税第10条の2)。

連帯納税義務においては、各共有者の共有持分(共有名義不動産における所有権の割合)にかかわらず、全員が全額の納税義務を負います。もし誰かが納税を拒否した場合でも、他の共有者が代わりに負担しなければなりません。

【共有者1人あたりの納税額の決め方】

納税額の1人あたりの負担額は、「民法第253条の基準に従う」または「共有者同士で協議して決める」のいずれかの方法で決定します。

民法の基準に従う場合は、共有者1人当たりの共有持分割合に応じて納税額を決めます。固定資産税額が40万円で、共有者の共有持分がA50%、B30%、C20%だった場合は、Aの納税額は20万円、Bは12万円、Cは8万円です。

ただし民法第253条は、当事者間で合意した取り決めが存在する場合に、その取り決めを優先できる「任意規定」です。

例えば、共有者同士で「Aが固定資産税を全額支払うので、BとCは負担しない」という内容に合意していれば、実際に負担するのがAだけになっても問題ありません。しかし、Aが固定資産税を滞納した場合は、連帯納税義務に従ってBとCも納税する必要があります。

【相続不動産における共有持分割合の決め方】

相続不動産の共有持分を誰がどの程度持つかは、遺産分割の方法によって変わります。

遺産分割協議で決める場合は、相続人全員で合意した割合です。例えば、母親と兄弟2人で父親名義の実家を相続する場合、「共有持分割合は母親が50%、長男が50%、次男が0%」という内容で3人全員が合意すれば、その合意に基づいた割合で相続できます。

民法上の法定相続分に従う場合は、定められた相続範囲に応じます。上記と同じケースの場合の法定相続分は、「母親(配偶者)が2分の1」「子どもが2分の1、もし2人以上いる場合は人数で等分」です。共有持分割合は母親が50%、長男と次男がそれぞれ25%ずつになります。

なお、遺言書で相続割合が指定されている場合は、遺産分割協議や法定相続分よりも遺言書の内容が優先されます。

【納税通知書は代表者1人にのみ送付される】

納税通知書は、自治体に登録された代表者のみに送付されます。相続不動産における代表者の決定方法は、以下の通りです。

- 「相続人代表者指定届(自治体によって名称や様式に違いあり)」にて代表者を指定して自治体に提出する

- 自治体が独自の基準に基づいて代表者を選定する

納税通知書を受け取った代表者は、そのまま納税手続きも担当するのが一般的です。代表者がいったん全額を立て替え、後から他の共有者の納税分を徴収するという納税方法が実務上よく見られます。

立て替え分の支払いに応じない共有者には、その共有者に対して支払いを請求できる「求償権」を行使できます。

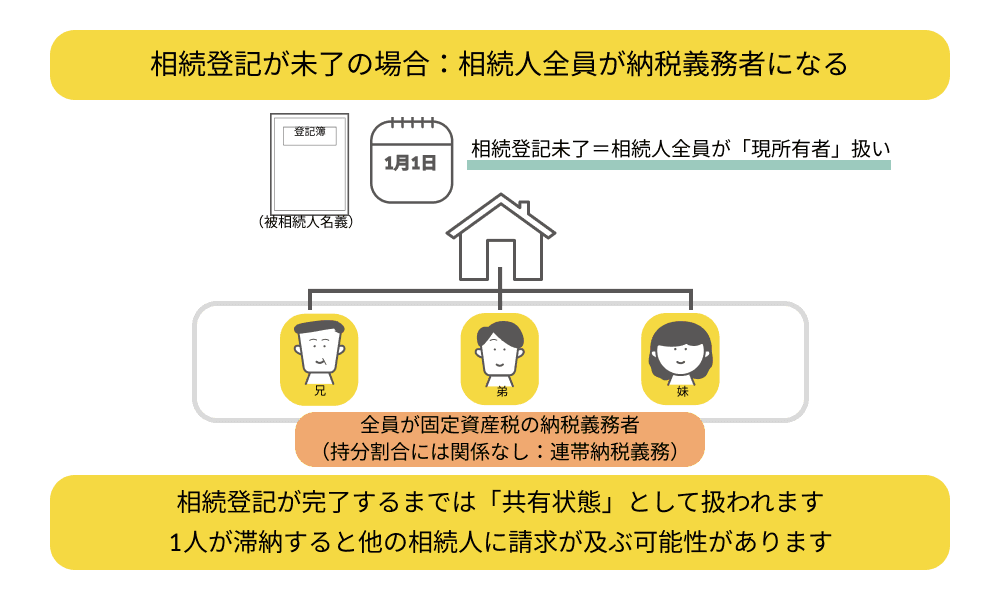

2-3. 相続登記未了の場合はいったん相続人全員が納税義務者になる

相続登記未了の場合はいったん相続人全員が納税義務者になることを示した図解。相続登記が完了するまでは相続人との共有状態となり全員に納税義務がある

相続登記未了の場合はいったん相続人全員が納税義務者になることを示した図解。相続登記が完了するまでは相続人との共有状態となり全員に納税義務がある

もし相続発生後も相続登記せず、1月1日時点で被相続人名義のままであれば、相続人全員が納税義務者になります。すでに相続人代表者指定届を提出し終えて、代表者が決まっている場合も同様です。

これは、実質的には相続人が不動産を取得していると判断されること、および2020年度の税制改正に基づき、相続人を「現所有者(現に所有している者)」として法律上扱うためです。

そして相続登記で法律上の名義人が決まるまでは、原則として相続不動産を相続人全員の共有状態として扱います(民法第898条)。

例えば、子どもが2人いる父親が亡くなった後、相続登記されずに1月1日まで放置された土地があった場合、配偶者がいなければ相続人である子ども2人が現所有者となり、共有状態として扱われます。その年の固定資産税は、原則として子ども2人が連帯して支払う必要があります。

【相続人が決まらないことが原因で相続登記が未了の場合】

相続登記ができない理由が「遺産分割などに時間がかかって相続人が決まらない」といった場合は、相続人代表者指定届を提出して早めに暫定的な代表者を決めておき、納税を先に済ませておくのがよいでしょう。

未納のままにしていると延滞金が発生し、さらに放置すると財産の差し押さえが行われるリスクがあるためです。代表者を決めておけば、その代表者に納税通知書が届くので、納税手続きの取りまとめもスムーズに進めやすくなります。

代表者が立て替えた後は、遺産分割の内容に応じ、正式な相続人と話し合いの上で精算してください。

2-4. 相続不動産を手放した場合は1月1日から手放した日までの分を支払う

取得した相続不動産を売却などで手放した場合は、1月1日から手放した日までの固定資産税を、月割や日割で分担して支払うのが一般的です。

例えば、固定資産税額が120万円の不動産を5月31日に売却した場合、元の所有者が5カ月分の50万円、新しい所有者が7カ月分の70万円を負担するイメージです。実際には日割で細かく按分した上で、売買契約書などに計算方法や負担割合を明記するケースがよくあります。

これは法律で定められているわけではなく、あくまで実務慣行です。実際の負担割合は元の所有者と新しい所有者で話し合って決めます。よく見られる納税方法としては、新しい所有者が自分の負担分を元の所有者に渡し、元の所有者が自治体に納税するパターンです。

3. 被相続人の固定資産税の未払分や滞納分はどうなる?

3-1. 相続人が納税義務を負う

もし被相続人に「その年の固定資産税の未納分」や、「亡くなるまで滞納していた分・延滞金」があった場合、それらは債務扱いとして相続対象になります。被相続人が亡くなったからといって、未払分・滞納分が免除になるわけではありません。

つまり、被相続人の固定資産税の未払分や滞納分は、債務として引き継いだ相続人が納税義務を負います

ただし、「相続不動産の所有者の翌年以降の納税義務」と、「被相続人が亡くなった年の未払分や滞納分」は、似ているようで取り扱い方が異なるので注意しましょう。未納分や滞納分は、あくまで借金や未払金と同じ扱いです。

未払分・滞納分がいくら存在するかは、自治体に問い合わせて確認してください。

相続人のうち実際に誰が支払うかは、遺言書があれば遺言書通りに、遺言書がなければ遺産分割協議の合意内容または民法上の法定相続分に従います。

遺産分割協議の合意内容によっては、「不動産の所有権は子どもに渡し、未納分や滞納分の支払いは妻が相続し負担する」といった対応も可能です。

3-2. 相続が発生した時期によって相続人が負担する固定資産税の未納分が変わる

固定資産税は多くの自治体で年4回の納期限が設定されているため、被相続人が生前にどの程度納税を済ませていたかによって相続人が負担すべき額が異なります。

例えば、固定資産税の納付時期が4月、7月、12月、2月の計4回の自治体の場合、被相続人が4月分のみ納税していたときは、相続人は7月、12月、2月の3回分を自治体に支払う必要があります

なお、被相続人が亡くなる前に一括納付していた場合、死亡年の固定資産税については、相続人の負担分はありません。

4. 相続不動産にかかる固定資産税の調べ方

相続不動産にかかる固定資産税の納税額は、以下に挙げた2つの方法で調べられます。

- 納税通知書を確認する

- 自治体の役所で固定資産公課証明書を取得する

以下では、詳細を見ていきましょう。

4-1. 納税通知書を確認する

もっとも簡単に固定資産税額を確認できる方法は、自治体から毎年送付される納税通知書を見ることです。納税通知書のレイアウト・記載事項は、自治体ごとに異なります。

固定資産税納税通知書の記載事項

- 不動産所有者の氏名

- 固定資産ごとの課税標準額

- 適用される税率

- 軽減措置によって減額される税額

- 納税額の合計

- 第1期から第4期ごとの納税額・納期限

納税通知書の発送時期や納期限も、自治体ごとに異なるため注意しましょう。

例えば、2025年度の東京23区は「6月2日に発送」「納期限は6月30日、9月30日、1月5日、3月2日」に対して、大阪市は「毎年4月上旬に発送」「納期限は4月30日、7月31日、12月25日、3月2日」となっています。

被相続人が複数の地域に不動産を所有していた場合は、納税通知書の発送時期や納期限が異なるので注意が必要です。

なお、固定資産税の納税額は、納税通知書と一緒に同封されている「固定資産税課税明細書」から確認することもできます。

4-2. 自治体の役所で固定資産公課証明書を取得する

納税通知書が見つからなかった場合は、自治体の役所で「固定資産公課証明書」を取得して調べられます。

固定資産公課証明書とは、固定資産税の対象となる資産の「評価額」「課税標準額」「税相当額」が記載された書類です。似たような書類に「固定資産評価証明書」がありますが、こちらは評価額の詳細を調べるもので、原則として税額は記載されていません。

固定資産公課証明書は納税通知書と同じく、自治体によってレイアウト・記載事項が違ったり、固定資産評価証明書と一体になっていて名称が違ったりしています。

固定資産公課証明書は、本人や代理人だけでなく、相続人の申請によって取得できます。ただし、取得するには、正式な相続人であることを証明する必要があります。固定資産公課証明書の取得に必要な書類は、主に次の通りです。

- 運転免許証やマイナンバーカードなど相続人の本人確認書類

- 登記事項証明書(登記簿謄本)や売買契約書など、所有権を取得したことがわかる書類

- 被相続人の戸籍全部事項証明書(戸籍謄本)や除籍全部事項証明書(除籍謄本)など、被相続人の死亡や相続権が確認できる書類

自治体によって必要書類が少し異なる場合があるので、詳しくは各窓口に直接問い合わせてみてください。

取得申請は、窓口申請の他、自治体によっては郵送やオンライン申請などが可能なケースもあります。

【固定資産評価額を用いて自分で計算する方法】

固定資産評価額を用いれば、概算で固定資産税を自力で計算できます。

例えば、「住宅の評価額が1000万円」「宅地150㎡(小規模住宅用地)の評価額が1200万円」「税率1.4%」だった場合の計算シミュレーションは、以下の通りです。

- 住宅部分の固定資産税額:1000万円 × 1.4% = 14万円

- 宅地部分の固定資産税額:(1200万円 × 住宅用地の特例率6分の1) × 1.4% = 2万8000円

固定資産評価額は、固定資産公課証明書・固定資産評価証明書などの書類や、自治体が保管する固定資産課税台帳などに記載されています。

5. 相続時の固定資産税に関する手続きの流れ

不動産を相続した際に必要となる固定資産税に関する手続きの流れは、下記の通りです。

- 固定資産税の納税額を確認する

- 遺産分割協議などで相続人や相続割合を確定させる

- 相続登記する

- 相続登記が終わらない場合は現所有者を自治体へ申告する

5-1. 固定資産税の納税額を確認する

最初に、相続不動産の固定資産税額を確認します。

相続発生前に、被相続人宛てに納税通知書や固定資産税課税明細書が送付されている場合は、被相続人の自宅を探します。見つからない場合は、自治体の窓口などで固定資産税公課証明書を取得しましょう。

確認する情報は、「被相続人が死亡した年の固定資産税額」「死亡年の固定資産税のうち未納分」「これまでの固定資産税の滞納の有無」です。

5-2. 遺産分割協議などで相続人や相続割合を確定させる

固定資産税の納税額や未納分・滞納分を確認できたら、不動産や納税分を誰が引き継ぐのかを確定させます。

法定相続の場合は民法上の規定に従うため、遺産分割協議ほど相続人同士で話し合う必要はありません。しかし、複数の相続人による法定相続だと共有名義になり、「固定資産税の負担割合などを巡ってトラブルが発生する」「他の共有者が固定資産税を滞納する」などのリスクが生じます。

一方で遺産分割協議で遺産分割を指定した場合は、「不動産を長男のみに相続させる」「長女が固定資産税の未納分を引き受ける代わりに、現金を多めに相続する」といった柔軟に相続内容を決めることが可能です。ただし、相続人同士で話がまとまらないまま相続争いが長引く恐れがあります。

5-3. 相続登記する

不動産の相続人が確定した後は、不動産の名義を被相続人から相続人へ変更する「相続登記」を行います。

被相続人が亡くなった年に相続登記が完了した場合は、相続不動産の名義人が、翌年以降の固定資産税の納税義務者となります。死亡年中に相続登記が完了せず、翌年の1月1日を迎えた場合は、翌年の納税義務者は原則として相続人全員です。

相続登記は、2024年4月1日より義務化されました。不動産の取得を知った日から3年以内に相続登記をしない場合は、10万円以下の過料の対象になります。

また、相続登記をしていないと「名義人と売主が異なるせいで売買契約が進められない」「誰が所有者か不明瞭となり、管理や納税義務の押し付けあいになる」といったトラブルが生じる可能性があります。

5-4. 相続登記が終わらない場合は現所有者を自治体へ申告する

遺産分割がまとまらず相続登記するまでに時間がかかりそうな場合は、自治体に「現所有者に関する申告書」を提出し、現所有者を申告します。この申告は、前述した「相続登記が終わるまでの現所有者」を自治体に伝えるものです。

相続が発生すると、法律上は相続人が被相続人の不動産を承継しますが、登記が未了のままでは自治体がその事実を確認できません。現所有者申告を行うことで、「誰を現所有者として扱うか」「誰に納税通知書を送付するか」を自治体が適切に判断できるようになります。

現所有者申告の期限は、自治体から照会文書などを受け取り、自分が現所有者に該当することを知った日から3カ月以内です。期限内に提出しないと、10万円以下の過料の対象になります。相続登記が完了して所有者変更が登記簿上も反映されている場合には、現所有者申告は不要です。

なお、現所有者の申告とは別に「相続人代表者指定届」があります。こちらはあくまで納税通知書を一時的に受け取る代表者を指定するためのもので、納税義務者を決定するものではありません。自治体によっては、現所有者申告と相続人代表者指定届を兼ねた書式を用意している場合もあります。

6. 被相続人の固定資産税未納分を節税制度を利用できる可能性がある

被相続人の固定資産税に未納部分があった場合、相続税申告時の「債務控除」の適用や、準確定申告時の必要経費としての計上など、節税制度に利用できる可能性があります。

6-1. 相続税申告時に未払分が債務控除の対象になる

「債務控除」とは、相続税を計算する際、相続財産のうち借入金や未払金などの債務を遺産総額から差し引く制度です。被相続人が支払っていない分の固定資産税は、債務控除の対象になります。

例えば、被相続人が年4回の納税のうち2回分のみを支払っていた場合、残り2回の未納分を債務控除として遺産総額から差し引くことが可能です。

6-2. 固定資産が事業用なら準確定申告時に経費計上できる

事業用の固定資産を相続した場合、被相続人が亡くなった年分の固定資産税を、必要経費として準確定申告時に計上できる可能性があります。

準確定申告とは、亡くなった年の1月1日から死亡日までに発生した被相続人の所得や税額を計算し、税務署に申告と納税を行う手続きです。

本来、事業で使っている土地、工場、設備などにかかる固定資産税は、必要経費として計上できます。準確定申告でもこの考え方が適用されるため、準確定申告時に必要経費として扱えます。

ただし、相続開始時で被相続人に納税通知書が届いていない場合は、固定資産税を必要経費に含められません。所得税における固定資産税の計上基準は1月1日の賦課期日ではなく「納税通知書を受け取った日」になるため、被相続人が受け取っていないと所得計算に適用できないからです。

上記の場合、その年分の固定資産税は、事業などを引き継いだ相続人の確定申告において、全額を必要経費として計上できる可能性があります。

7. 固定資産税を払い忘れると督促や延滞金請求などが行われる

相続不動産の固定資産税を管轄するのは、相続不動産が所在する自治体です。固定資産税を払い忘れると、自治体から段階的にさまざまな対応を取られます。自治体ごとに差があるものの、滞納に対する対応は主に以下の流れで進みます。

- 納期限の翌日から全額納税するまでの日数に応じて延滞金が発生する

- 督促状にて納期限が過ぎた旨を知らされる

- 催告書にてより強い納税の催促や法的措置の予告をされる

- 財産調査を実施後、自治体による財産の差し押さえが行われる

納期限を1日でも過ぎると、未納分に対する延滞金が全額納税するまで発生します。現在は原則として本則から水準が引き下げられた特例が適用されますが、延滞期間が長くなるほど高額になる点は変わりません。

納期限からしばらく経っても納税しなかった場合は、納期限が過ぎたことを伝える「督促状」が自治体から送付されます。

地方税に関する督促状は、納期限後20日以内に発行すると定められています(地方税法第329条)。ただし、実務上は「遅れて納税していないか」「連絡の行き違いがないか」などを確認することから、納期限から1カ月以上かかるのが一般的です。

督促状を無視すると、次は強い警告や法的措置を予告する「催告書」が送付されます。

催告書も無視して滞納を続けると、いよいよ自治体の職員によって財産調査が行われ、財産が差し押さえられます。差し押さえ対象は、不動産、預貯金、給与債権、家財道具などです。

この差し押さえは地方税法に基づいて行われるため、裁判所での手続きを経ずに自治体が直接実施できます。

法律上は、督促状を発してから10日が経過すれば差し押さえが可能です。しかし、実務上は書面での状況確認や予告通知などが行われることが多いため、10日が経過してすぐに実行となるケースは少ないと考えられます。

7-1. 共有名義の場合は共有者全員に督促や差し押さえのリスクがある

前述した通り、共有名義不動産の固定資産税には連帯納税義務が適用され、共有者全員が納税義務者になります。

例えば、納税通知書を受け取った代表者が納税しないまま放置している場合、自治体は他の共有者全員に督促状を送付する可能性があります。そこから督促や催告を無視し続けると、共有者全員の財産が差し押さえ対象になるかもしれません。

7-2. 支払いを忘れた場合は速やかな納税を行う

納期限までに固定資産税を支払い忘れた場合は、気づいた時点で速やかに納税しましょう。

支払いはコンビニなどを利用するよりも、役場窓口や指定の金融機関で支払ったほうが、自治体との情報の行き違いを防ぎやすくなります。納税した旨を確実に伝えたい場合は、まず納税が遅れた旨を自治体の役場窓口に相談し、職員の指示に従って支払ったほうが無難です。

8. 相続不動産の固定資産税の負担が重くて悩んでいる場合の対処法

筆者のこれまでの実務経験の中で、「相続不動産の固定資産税が生活を圧迫して困っている」と相談を受けたことが何度かあります。具体的には、「評価額が億超えで固定資産税だけで年間数百万円かかる」「工場など敷地が広大な事業用不動産を相続した」などです。

相続不動産に関して、固定資産税の支払いや管理から解放されたいと悩んでいる場合は、以下の対処法を検討してみてください。

- 不動産全体または共有持分を売却する

- 共有名義不動産なら共有持分を放棄する

- マイナスの遺産が多い場合は相続放棄を検討する

- 分納納付などが可能かどうか自治体に相談してみる

以下では、それぞれの詳細やポイントを解説します。

8-1. 不動産全体または共有持分を売却する

もっともシンプルで確実な方法は、不動産そのものを売却して所有権を手放すことです。

不動産を売却すれば、固定資産税の負担から完全に解放されるだけでなく、未納・滞納している固定資産税の支払いに売却代金を充てられるメリットがあります。

ただし、共有名義不動産を売却する場合は、共有者全員の同意が必要になるので注意しましょう。

一方で、共有持分の売却なら他の共有者の同意が不要です。どうしても共有者との話し合いがうまくいかない場合は、共有持分の売却を検討してみてください。

8-2. 共有名義不動産なら共有持分を放棄する

所有している不動産が共有名義の場合は、自分が持つ共有持分を放棄する方法があります。

共有持分の放棄は、他の共有者の同意が不要で単独で行えますが、意思表示だけでは法的に完了しません。

放棄した持分は他の共有者に帰属するため、法務局で持分移転登記を行う必要があります。登記をしなければ登記簿上の名義が残り続け、固定資産税の納税義務者から外れることもできません。

また、放棄した持分が帰属する共有者には、状況によっては贈与税や不動産取得税が課される可能性があります。

共有持分を放棄する場合は、単独で進めるとトラブルにつながるおそれもあるため、実行前に他の共有者とも十分に話し合っておくことを推奨します。

8-3. マイナスの遺産が多い場合は相続放棄を検討する

未納の固定資産税だけでなく、借金や未払金など「マイナスの遺産」が多い場合は、相続放棄を選ぶことも可能です。

相続放棄とは、相続の開始を知ってから3カ月以内に家庭裁判所に申立てを行い、相続権そのものを放棄する手続きです。初めから相続人ではない扱いになるため、不動産や固定資産税の納税義務を含めて、マイナスの遺産を一切相続せずに済みます。

ただし、預貯金や金融商品などのプラスの遺産もすべて相続できないので注意が必要です。「不動産だけを相続しない」など、相続する財産の取捨選択は認められません。また、一度放棄すると取り消しは原則としてできません。

相続放棄を検討する場合は、相続財産や相続人の調査を正確に行った上で、早めに専門家に相談するのがよいでしょう。

8-4. 分納納付などが可能かどうか自治体に相談してみる

「今後も相続不動産を使いたい」「売却や相続放棄が難しい」といった場合は、自治体に固定資産税の納付方法について相談してみるのも1つの手です。

経済状況の困窮具合や、災害・病気などのやむを得ない事情などによっては、「5回以上の分納」や「1年の範囲内の納税猶予」などの措置を受けられる可能性があります。状況によっては、弁護士などの専門家の無料相談を案内してもらえる場合もあります。

滞納の長期化は差し押さえなどのリスクにつながるため、早めの相談をおすすめします。

9. まとめ|相続時の固定資産税を正しく把握して納税しよう

1月1日に固定資産を所有していた人が、固定資産税の納税義務者です。

不動産を相続する場合は、名義人になった相続人が翌年以降の固定資産税を納税する義務を負います。相続発生後に名義人が決まらずに1月1日を迎えた場合は、いったん相続人全員が納税義務者になります。

被相続人の固定資産税の未納分・滞納分は、債務扱いとして相続対象です。他の相続財産と同じく、遺産分割の際に誰がいくら支払うかを決めます。

固定資産税を滞納すると、高額の延滞金を課せられたり財産を差し押さえられたりするリスクがあるので注意しましょう。どうしても固定資産税の支払いが負担になる場合は、早めに自治体に相談するか、不動産の売却などを検討してみてください。

(記事は2025年12月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ