1. 夫死亡時に家を相続できるのは誰か

死亡した夫名義の家を相続する可能性があるのは、原則として夫の法定相続人です。

法定相続人とは、「民法上、被相続人の財産を相続する立場にある者」のことです。これはあくまで法律上相続権を有する者を指し、実務上は、実際に財産を引き継ぐ者を「相続人」と表現するケースもあります。

1-1. 法律上の配偶者である妻は常に法定相続人になる

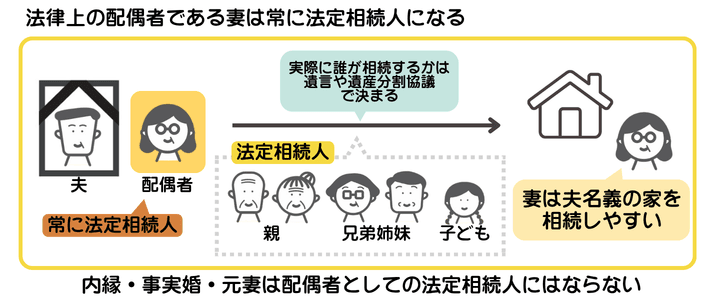

法律上の配偶者である妻は、夫が亡くなった場合に常に法定相続人になることを示した図解。ただし、夫名義の家を実際に誰が取得するかは、遺言や遺産分割の内容によって決まる

法律上の配偶者である妻は、夫が亡くなった場合に常に法定相続人になることを示した図解。ただし、夫名義の家を実際に誰が取得するかは、遺言や遺産分割の内容によって決まる

死亡した夫の妻は、法律上の配偶者に該当します。

法律上の配偶者は、他に子どもや夫の父母、兄弟姉妹がいたとしても常に夫の法定相続人です。妻の取り分を考える際は、誰と一緒に相続するかに応じて定められた「法定相続分」が1つの基準になります。

法定相続分とは、遺産を分ける際の基準となる民法上の割合です。あくまで基準であるため、遺言書や遺産分割協議、相続放棄といった事情が絡む場合、妻であっても夫名義の家を取得しないケースはあります。

ただし、妻が夫名義の家で生活してきた場合は、今後の生活の安定を踏まえ、妻が家を取得する形で遺産分割協議を行うことは珍しくありません。常に法定相続人になることに加え、居住実態も考慮されやすいため、妻は夫名義の家を取得する候補になりやすい立場といえるでしょう。

なお、内縁関係や事実婚のパートナー、離婚した元妻は法律上の配偶者と認められないため、原則として相続権がありません。

1-2. 夫の子・父母・兄弟姉妹などは相続順位や状況に応じて法定相続人になる

法律上の配偶者である妻以外にも、夫の子・父母・兄弟姉妹は夫の法定相続人になる可能性があります。ただし、妻以外の親族が法定相続人になれるかどうかは、民法の相続順位が大きく関係します。

夫が死亡した際の相続順位は、次の通りです。

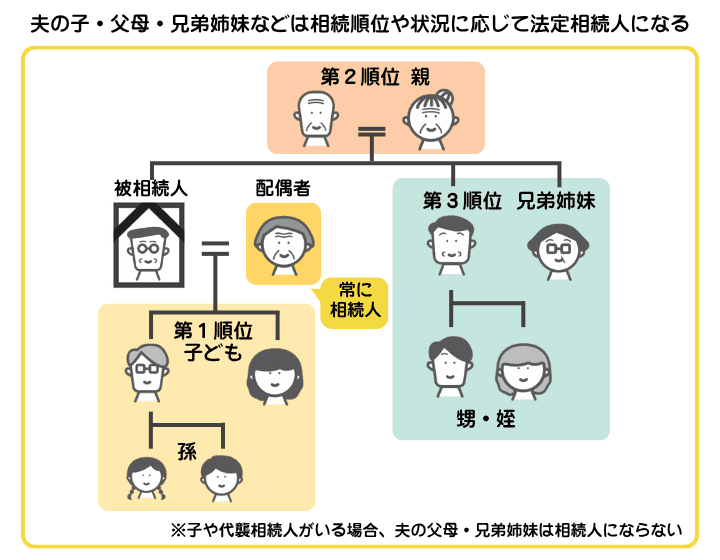

夫が死亡した際の相続順位を示した図解。配偶者は常に法定相続人になり、第1順位に子どもや孫、第2順位に親、第3順位に兄弟姉妹や甥、姪となる

説明1:夫が死亡した際の相続順位を示した図解。配偶者は常に法定相続人になり、第1順位に子どもや孫、第2順位に親、第3順位に兄弟姉妹や甥、姪となる

夫が死亡した際の相続順位を示した図解。配偶者は常に法定相続人になり、第1順位に子どもや孫、第2順位に親、第3順位に兄弟姉妹や甥、姪となる

説明1:夫が死亡した際の相続順位を示した図解。配偶者は常に法定相続人になり、第1順位に子どもや孫、第2順位に親、第3順位に兄弟姉妹や甥、姪となる

例えば、夫に子どもがいる場合は、第1順位である子どもと妻が法定相続人です。夫の子どもがすでに亡くなっている場合は、孫などが代襲相続人になることがあります。

相続権を有する子どもや代襲相続人がいる場合、夫の父母や兄弟姉妹は法定相続人にはなりません。

子どもや孫がいない場合は、第2順位である夫の父母が法定相続人になります(父母がともに亡くなっている場合は祖父母)。相続権を有する第1順位・第2順位の人がいない場合は、第3順位である夫の兄弟姉妹(代襲相続人は甥姪)と妻が法定相続人です。

子どもや孫がいない場合は、第2順位である夫の父母が法定相続人になります(父母がともに亡くなっている場合は祖父母)。相続権を有する第1順位・第2順位の人がいない場合は、第3順位である夫の兄弟姉妹(代襲相続人は甥姪)と妻が法定相続人です。

妻が存命の場合、法定相続分は以下のように定められています。

- 妻と子ども:妻2分の1、子ども全体で2分の1

- 妻と夫の父母など:妻と夫の父母など:妻3分の2、夫の父母など全体で3分の1

- 妻と夫の兄弟姉妹:妻4分の3、夫の兄弟姉妹全体で4分の1

同順位が2人以上いる場合は、原則として人数に応じて均等に分けます。子どもが2人なら、2分の1を等分して4分の1ずつです。

法定相続分どおりに夫名義の家を承継し、その内容で相続登記を行う場合、妻と子ども1人が法定相続人であれば、妻と子どもがそれぞれ2分の1ずつの共有持分を取得する形になります。

法定相続人や相続順位の詳細については、以下の記事もご覧ください。

1-3. 妻の父母は原則として夫の法定相続人にはならない

妻の父母、つまり夫から見た義父母は、夫の法定相続人にはなりません。夫が妻の父母と養子縁組をしているといった特別な事情がない限り、一般的な夫婦関係で夫名義の家が妻の父母に相続されることは通常ないとの認識でよいでしょう。

1-4. 実務上は遺産分割協議で家の取得者を決めるケースも多い

ここまで解説してきたのは、あくまで民法における原則です。相続実務においては、相続人同士による「遺産分割協議」で、誰がどの財産を取得するかを決めるケースも少なくありません。

遺産分割協議とは、相続人全員で、誰がどの財産をどのように取得するかを話し合う手続きです。

遺産分割協議の内容は、相続人全員の同意により成立します。夫名義の家の相続では、主に次のような分け方が考えられます。

- 現物分割:妻が夫名義の家をそのまま取得し、他の相続人が預貯金など別の財産を取得する方法

- 代償分割:妻が夫名義の家を取得する代わりに、他の相続人へ代償金を支払う方法

- 換価分割:夫名義の家を売却して現金化し、その代金を相続人で分ける方法

- 共有分割:相続人同士の共有名義で家を取得する方法

要するに、遺産分割協議で分け方を決める場合、妻や子どもが夫名義の家を取得できるかは協議の結果に左右されます。

2. 死亡した夫名義の家に関する相続手続きの流れ

死亡した夫名義の家に関する相続は、以下の流れで進みます。

- 葬儀社や金融機関などに連絡して各種手続き

- 遺言書の有無を確認する

- 法定相続人を調査する

- 夫名義の家を含めた相続財産の種類や金額を調査する

- 遺産分割協議を行う場合は相続人全員で話し合う

- 相続登記で相続人名義に変更する

- 相続税申告が必要なら対応する

2-1. 葬儀社や金融機関などに連絡して各種手続きを行う

夫が死亡した後は、相続手続きに入る前に関係各所での各種手続きを進めます。

まず、葬儀社に連絡して遺体の搬送・安置・火葬場の手配などを行います。

死亡届の提出や火葬許可申請も、実務上、葬儀社が代行することが多いです。ただし、葬儀社に提出を任せる場合でも、届出人欄の記入や署名は遺族側で対応します。

また、以下に挙げる夫名義の契約関係についても、名義変更や停止手続きが必要です。

- 金融機関への死亡連絡と預金口座の相続手続き※

- 電気・ガス・水道などの公共料金の名義変更や解約

- スマートフォン、インターネット、サブスクリプション、クレジットカード関係の名義変更や解約

- 夫が年金受給者であれば年金受給権者死亡届の提出や未支給年金の請求手続き

- 夫の国民健康保険証の返却や介護保険の資格喪失届の提出

- 夫が世帯主であれば世帯主変更届

- その他保険関係や契約関係の名義変更や解約

国民健康保険証の返却、介護保険の資格喪失届、世帯主変更届などは、原則として死亡日から14日以内に手続きが必要です。

年金受給権者死亡届の提出が必要な場合、厚生年金は10日以内、国民年金は14日以内が目安です。ただし、日本年金機構にマイナンバーが収録されている場合は、原則として年金受給権者死亡届の提出を省略できます。

2-2. 遺言書の有無を確認する

相続手続きを進める際に、まず確認したいのが遺言書の有無です。死亡した夫が遺言書を遺している場合は、原則として遺言書の内容に従った相続を進めます。

例えば、夫が遺言書で「自宅不動産を妻に相続させる」と指定していれば、原則として夫名義の家を取得するのは妻です。一方、遺言書で妻以外の人に家を相続させると指定されている場合、妻は家そのものを取得できない可能性があります。

ただし、あらゆるケースで遺言書どおりに相続が進むわけではありません。遺言書の方式に不備があって無効になる場合や、遺言の内容が妻などの遺留分を侵害している場合は、別途対応が必要です。

また、相続人全員が合意すれば、遺言書と異なる内容で遺産分割できるケースもあります。ただし、相続人以外の受遺者(遺言によって財産を受ける者)がいる場合、遺言執行者が指定されている場合、遺言で遺産分割が禁止されている場合などは、相続人だけの判断で進めると権利関係に問題が生じるおそれがあります。

遺言書と異なる分け方を検討する場合は、事前に弁護士などへ確認した方がよいでしょう。

有効な遺言書が存在しなかった場合は、法定相続人を確認した上で、法定相続分どおりに相続するか、遺産分割協議により誰がどの財産を取得するかを話し合います。

2-3. 法定相続人を調査する

相続手続きを進めるには、法定相続人の範囲や人数を明確にしておく必要があります。法定相続人が誰であるかが身内では明らかであっても、法務局や金融機関といった第三者に対しては、客観的に証明する必要があるためです。

また、調査を曖昧なままで進めると、「妻が把握していなかった認知済みの子どもがいた」「すでに亡くなった子どもに子がいて代襲相続が発生する」といった事実が後から発覚し、相続手続きのやり直しになるリスクがあります。

夫の法定相続人を調査するには、夫の出生から死亡までの戸籍が必要です。

具体的には、本籍地、出生、婚姻、死亡などの情報が載っている戸籍全部事項証明書(戸籍謄本)、戸籍内の全員が除かれた戸籍の写しである除籍全部事項証明書(除籍謄本)、法改正前の戸籍の写しである改製原戸籍謄本を集めます。

また、夫の財産の相続人が全員生存していることを証明するために、相続人全員の現在の戸籍全部事項証明書も取得します。夫の兄弟姉妹が相続人になる場合や、代襲相続が発生する場合はさらに追加の戸籍が必要です。

2024年から導入された広域交付制度により、本籍地以外の市区町村窓口でも戸籍証明書・除籍証明書を請求できるようになりました。そのため、被相続人の戸籍が全国各地にある場合でも、最寄りの市区町村窓口でまとめて取得しやすくなっています。

ただし、コンピュータ化されていない一部の戸籍・除籍は広域交付の対象外です。また、兄弟姉妹など傍系親族の戸籍は広域交付で請求できないため、必要に応じて本籍地の市区町村へ請求します。

なお、以前よりも集めやすくなったとはいえ、戸籍収集や相続人の確認には時間と専門知識が必要です。不安がある場合は、職務上請求によって戸籍を取得できる弁護士や司法書士などの専門家に相談するとよいでしょう。

【戸籍は何度も使うため法定相続情報一覧図を活用する】

各戸籍は、相続税申告や相続登記、遺言書の検認などの手続きでも提出が求められます。提出先の数だけ別の戸籍を準備することになると、取得の手間や費用の負担が非常に重くなってしまいます。

そこで活用したいのが、亡くなった被相続人の相続関係を家系図のように一通の用紙にまとめ、法務局で確認を受けた「法定相続情報一覧図」です。相続登記や預貯金の相続手続きなどで、戸籍一式の代わりに提出できる場合があります。

2-4. 夫名義の家を含めた相続財産の種類や金額を調査する

相続では、夫名義の家以外にもさまざまな相続財産が存在します。相続するかどうかの判断や円滑な遺産分割のためには、「相続対象の財産や権利には何があるのか」「財産はいくらあるのか」などを把握する必要があります。

相続財産を調査する方法は、主に次の通りです。

- 不動産:固定資産税の納税通知書などを確認し、登記事項証明書を取得する

- 預貯金・金融商品:金融機関の通帳、金融機関からの郵便物、スマホアプリ、口座開設書類などで利用している金融機関や残高を確認する

- 自動車・貴金属・高価な家財など:必要に応じて業者に査定を依頼する

例えば、夫名義の家を調べる場合は、夫宛に届いた固定資産税納税通知書から家屋番号などを確認し、それを基に法務局で登記事項証明書を取得します。登記事項証明書で夫が所有していたことを確認できたら、相続税申告や遺産分割協議に備えて、不動産の評価額を確認しましょう。

なお、不動産の評価額は、相続税申告、遺産分割、売却など、目的によって見方が変わります。必要に応じて、税理士、不動産会社、不動産鑑定士などの専門家に相談するとよいでしょう。

調査した相続財産は、財産目録を作成して情報をまとめておくと、財産状況の把握や遺産分割協議が進めやすくなります。

2-5. 遺産分割協議を行う場合は相続人全員で話し合う

法定相続人と相続財産の情報が出揃ったら、相続財産の分け方をどうするのかを決めます。

民法上の割合に従って相続する場合、基準になるのが前述した法定相続分です。夫名義の家を法定相続分どおりに相続登記する場合、相続人が複数いれば、それぞれが法定相続分に応じた共有持分(不動産における所有権の割合)を取得します。

遺産分割協議で分配を決める場合は、相続人全員で分け方を話し合います。

この話し合いで夫名義の家を誰が取得するかが決まるため、後でトラブルが起こらないように相続人全員が合意できる形を目指して協議を進めましょう。遺産分割の期限は法律上ありませんが、相続税申告の期限やその他の相続手続きの負担を考えると、早めに話し合いを進めたほうが後の手続きが円滑です。

遺産分割協議の内容に全員が合意した場合は、協議内容を遺産分割協議書にまとめます。夫名義の家を遺産分割協議によって相続登記する場合、手続き時に遺産分割協議書が必要になることがあります。

また、口約束だけでは後々「合意していない」「協議内容と異なる」などのトラブルになりかねません。協議内容を書面に残しておくと、相続人間の認識違いを防ぎやすくなります。

2-6. 相続登記で相続人名義に変更する

誰が夫名義の家を取得するのかが決まったら、相続登記で夫名義から相続人名義に変更しましょう。

戸籍謄本や住民票、固定資産評価証明書などの必要書類を集めたら、登記申請書を作成し、夫名義の家の所在地を管轄する法務局に申請します。申請に不備がなければ、申請書の内容に沿って相続登記が完了します。

相続登記の期限は、不動産を相続で取得したことを知った日から3年以内です。

正当な理由なく相続登記をしない場合、10万円以下の過料が科される可能性があります。

また、相続登記をしないままだと、夫名義の家を第三者に売却することはできません。不動産を売却するには、その前提として必ず相続人名義に変更する登記手続きが必要になります。

なお、相続登記は自分で進めることも可能ですが、登記手続きには専門知識と時間が必要になるため、司法書士に依頼するのが一般的です。

相続登記に必要な書類については、以下の記事で詳しく解説しています。

2-7. 相続税申告が必要なら対応する

夫名義の家の名義変更やその他相続財産の分配を進める一方で、相続財産の評価額によっては相続税申告や納税への対応も必要です。

相続税の申告が必要かどうかは、まず正味の遺産総額が基礎控除額(3000万円 + 600万円 × 法定相続人の数)を超えるかで判断します。正味の遺産総額が基礎控除額を超える場合、原則として、超えた部分に対して相続税が課されます。

夫名義の家を相続して相続税申告を行う場合は、相続税申告書や被相続人・相続人に関する戸籍(法定相続情報一覧図で代用できる場合があります)、夫名義の家の固定資産評価証明書・登記事項証明書(登記簿謄本)などの準備が必要です。自分で申告する場合は、相続税申告書に記載する相続税額なども、自分で調べて記入しなければなりません。

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10カ月以内です。相続人・相続財産調査や遺産分割協議に加え、必要に応じて夫の準確定申告などの手続きと並行しながら進める必要があります。

そもそも相続税申告では、不動産評価や各種特例の適用可否など、専門的な判断が必要になる場面が少なくありません。また、妻が家を相続する場合、配偶者の税額軽減や小規模宅地等の特例を利用できれば相続税の負担を抑えられる可能性があります。

そのため、一般的には相続税申告に詳しい税理士に対応を依頼することを推奨します。

相続税申告の詳しい解説は、以下の記事をご覧ください。

3. 夫死亡時の家の相続で発生する税金一覧

夫死亡時に家を相続する際は、以下の税金が発生する可能性があります。

| 税金の種類 |

課税タイミング |

税率・計算方法 |

| 相続税 |

正味の遺産総額が基礎控除額を超えた場合 |

基礎控除後の課税遺産総額をもとに相続税の総額を計算し、各相続人の取得割合に応じて税額を按分。

税率は法定相続分に応ずる取得金額に応じて10%から55% |

| 登録免許税 |

相続登記の申請を行う場合 |

固定資産税評価額 × 0.4% |

なお、実際には上記の他にも、戸籍や住民票の取得費、市区町村役場や法務局などへの移動にかかる交通費、弁護士・司法書士・税理士などに支払う専門家報酬などがかかる可能性があります。

専門家報酬は、「誰がどの手続きを依頼するのか」「相続人全員のための依頼なのか」「一部の相続人のための依頼なのか」によって負担関係が変わります。依頼前に見積もりを確認し、相続人間で費用負担の扱いを合意しておくと、後のトラブルを防ぎやすくなります。

4. 死亡した夫名義の家に妻が住み続ける方法

死亡した夫名義の家に妻が住み続ける方法としては、妻が単独で相続する方法、配偶者居住権を取得する方法、共有名義や使用貸借によって居住を続ける方法などがあります。

それぞれメリット・注意点が異なるため、相続人の関係性や財産状況を踏まえて検討することが大切です。

4-1. 家を妻の単独名義で相続する

夫名義の家を妻の単独名義で相続できれば、妻は所有者としてその家に住み続けやすくなります。

将来的に家を売却したりリフォーム・増改築したりする場合も、原則として共有者の同意を得る必要はありません。ただし、法令や契約上の制限がある場合は、別途確認が必要です。

ただし、、妻が希望すれば必ず単独名義で相続できるわけではありません。他の相続人がいる場合は、遺言書で妻が家を取得すると指定されていない限り、遺産分割協議で他の相続人の同意を得る必要があります。

妻が単独で家を取得することについて合意を得るには、「預貯金や金融商品など他の相続財産を取得してもらう」「代償金を支払う」といった対応が必要になることがあります。

4-2. 配偶者居住権を取得する

「配偶者居住権」を取得できれば、妻が家の所有権を相続しなくても、引き続き住み続けられます。

配偶者居住権とは、夫婦の一方が死亡した場合に、残された配偶者が亡くなった人の所有していた建物に無償で住み続けられる権利です。2020年4月1日以降に発生した相続から認められるようになりました。

この制度のポイントは、建物の「所有権」と「居住権」を分けて考える点です。例えば、遺産分割により子どもが夫名義だった家を単独で取得する場合でも、妻が配偶者居住権を取得すれば、その家に無償で住み続けられます。

配偶者居住権のもう1つの特徴は、建物の所有権とは別の財産として評価される点です。

配偶者居住権は、建物に住み続けるための権利であり、建物の所有権そのものとは評価が分かれます。一般に、所有権を取得する場合よりも評価額が抑えられるため、妻が預貯金や現金など、他の財産を取得しやすくなります。

配偶者居住権の成立要件は、次の通りです。

- 残された配偶者が死亡した人の法律上の配偶者であること

- 残された配偶者が、死亡した人の財産に属する建物に死亡時に居住していたこと

- 遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかの方法で配偶者居住権を取得したこと

配偶者居住権について第三者に対抗するためには、配偶者と建物の所有者による共同申請での登記が必要です。

【配偶者短期居住権について】

配偶者短期居住権は、夫が亡くなった時点で妻が夫所有(妻との共有所有の場合も含む)の建物に無償で住んでいた場合に、一定期間その建物に無償で住み続けられる権利です。

遺産分割をする場合は、原則として遺産分割で建物の取得者が決まった日、または相続開始から6カ月を経過する日のいずれか遅い日まで認められます。

配偶者短期居住権は、要件を満たせば相続開始時に法律上当然に発生します。長期的に住み続けるための制度というより、遺産分割がまとまるまでの暫定的な居住を守る制度と考えるとよいでしょう。

4-3. 他の相続人との共有名義で相続する

「誰が夫名義の家を取得するのかがまとまらない」といった場合は、他の相続人との共有名義で相続する方法も選択肢の1つです。例えば、妻と子どもが相続人になる場合、妻と子どもの共有名義で家を相続するケースも想定されます。

法律上、共有者には共有物の全部について、持分に応じた使用が認められています。そのため、妻が共有持分を取得していれば、共有名義となった家に居住する法的な根拠の一つにはなります。

もっとも、共有持分があるからといって、他の共有者の意向を無視して家を独占的に使用できるわけではありません。妻が単独で住み続ける場合は、使用方法、固定資産税や修繕費の負担、他の共有者への金銭調整の有無などを、あらかじめ共有者間で合意しておくことが重要です。

【使用貸借について】

使用貸借とは、無償で物を借りる契約のことです。

夫の生前から妻が夫の許諾を得て夫名義の家に住んでいた場合、夫の死亡後も、遺産分割が終わるまでの間は、他の相続人との間で無償使用を認める合意があったものと推認されることがあります。

ただし、遺産分割によって子どもが家を単独で相続した後も、妻が当然に住み続けられるわけではありません。子どもが所有者となった後も妻が住み続けるには、子どもとの間で改めて使用貸借契約を結ぶなど、居住を認める合意を明確にしておく必要があります。

また、使用貸借は配偶者居住権のように、登記によって第三者に対抗できる制度ではありません。家の所有者が第三者に売却した場合や、使用貸借契約の終了・返還請求が問題になった場合、妻の居住が不安定になるリスクがあります。

そのため、使用貸借で住み続ける場合は、居住期間、固定資産税・修繕費の負担、将来売却する場合の対応などを、できる限り書面で明確にしておくことが重要です。

5. 夫名義の家を相続する際に起こりやすいトラブルと対応策

死亡した夫名義の家を相続する際には、以下のようなトラブルが起こることがあります。

- 夫名義の家を引き継ぎたい相続人が複数おり、誰が取得するかで揉める

- 共有名義で相続した後、家を残したい共有者と売りたい共有者で意見が対立する

- ペアローンを組んでおり、夫のローン部分は団体信用生命保険で弁済されたが、妻自身のローン返済は残った

夫名義の家をめぐるトラブルを防ぐ対策の1つは、夫が亡くなる前に、相続方法や住宅ローンの支払いなどについて話し合っておくことです。

例えば、妻が夫名義の家に住み続ける予定であれば、「夫に遺言書を作成してもらう」「夫を交えて子どもと家の扱いについて話し合っておく」「住宅ローンの契約内容や団体信用生命保険の保障範囲を確認しておく」といった対策が考えられます。

すでに夫が亡くなっている場合は、相続人同士の話し合いを円滑に進めるために、家の評価額、住宅ローンの残債、預貯金などの相続財産に関する金額を明確にしておきます。情報が曖昧なまま話し合いを進めると、誰がどの程度の財産を取得するのかで対立しやすくなるためです。

相続人同士で意見がまとまらない場合や、妻が家に住み続けられるか不安がある場合は、早めに弁護士へ相談しましょう。遺産分割協議の進め方や代償金の調整、配偶者居住権の活用などについて、状況に応じた対応を検討できます。

6. 死亡した夫名義の家の相続に関するよくある質問

Q. 住宅ローンが残っていた場合、支払いはどうなりますか?

まず、団体信用生命保険に加入しているかを確認します。団体信用生命保険の保障対象になる場合は、保険金によって住宅ローン残債が全額弁済されるのが一般的です。

一方、団体信用生命保険に加入していない場合や、保障対象外になる事情がある場合は、住宅ローンも相続の対象になる可能性があります。また、夫婦でペアローンを組んでいた場合は、夫のローン部分だけが団信で弁済され、妻自身のローンはそのまま残るケースも考えられるでしょう。

夫死亡後も住宅ローンが残り、返済が難しい場合は、まず金融機関に相談しましょう。

その上で、相続財産や債務の状況に応じて、相続放棄、家の売却、債務整理などを検討します。相続放棄を検討する場合は、財産を処分する前に弁護士へ相談することを推奨します。

Q. 相続税を軽減できる制度はありますか?

「配偶者の税額軽減」や「小規模宅地等の特例」を利用できる可能性があります。

配偶者の税額軽減とは、配偶者が実際に取得した正味の遺産額が、1億6000万円または法定相続分相当額のいずれか多い金額までであれば、配偶者に相続税がかからない仕組みです。

また、夫婦で住んでいた自宅の敷地を相続したときは、「小規模宅地等の特例」を利用できる場合があります。要件を満たせば、土地の相続税評価額を大きく減額できるため、相続税額に大きく影響することがあります。

Q. 将来的に家の売却を検討する場合、どのタイミングで売るのがよいでしょうか?

相続した家を売却するのに適したタイミングは、相続税や譲渡所得税、家の利用予定、不動産市況などによって変わります。

例えば、相続税が課税された人が相続した家を売却する場合、相続開始からおおむね3年10カ月以内であれば、「取得費加算の特例」を利用できる可能性があります。

一方で、相続した家の所在地で不動産価格の上昇が見込まれる場合や、家族がしばらく住み続ける予定がある場合は、すぐに売却しないほうがよいケースもあります。売却の時期によって税負担や手元に残る金額が変わることがあるため、売却前に不動産会社や税理士に相談しておくとよいでしょう。

7. まとめ|夫死亡時の家の相続では相続人同士でしっかり話し合っておくことが重要

夫死亡時に、夫名義の家を相続する可能性があるのは、原則として法定相続人です。

妻は常に法定相続人になり、夫の子どもや孫などの直系卑属、父母や祖父母などの直系尊属、兄弟姉妹が相続順位に応じて法定相続人になる可能性があります。

ただし、夫名義の家を誰が取得するかは、遺言書の内容や遺産分割協議の結果によって変わります。妻が住み続けたい場合でも、他の相続人との調整や代償金、配偶者居住権、共有名義などを検討する必要があるでしょう。

夫が存命中であれば、「家を誰に引き継ぐのか」「住宅ローンや団体信用生命保険はどうなっているのか」を家族で確認し、必要に応じて遺言書の作成や専門家への確認を進めておくことが重要です。

すでに夫が亡くなっている場合は、相続人や相続財産を整理した上で、他の相続人と冷静に話し合いましょう。

また、相続手続きや相続税申告には専門的な判断が必要になる場面も少なくありません。遺産分割で揉めている場合は弁護士、相続登記は司法書士、相続税申告は税理士など、状況に応じて専門家に相談することを推奨します。

(記事は2026年6月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ