1. 共有持分の放棄とは「無償で手放して他の共有者に帰属させる手続き」

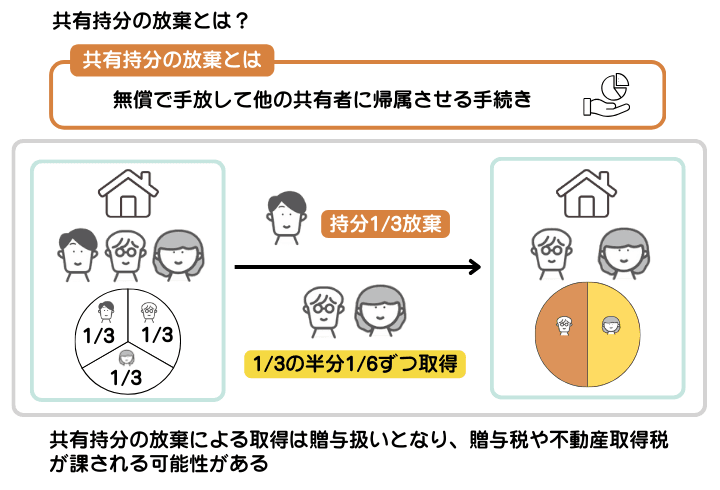

共有持分の放棄とは何かを示した図解。放棄により持分は無償で手放され、他の共有者に帰属される

共有持分の放棄とは何かを示した図解。放棄により持分は無償で手放され、他の共有者に帰属される

共有持分の放棄とは、自己持分のすべてを無償で手放し、同じ不動産を所有する他の共有者に帰属させる手続きです。例えば、3人で共有する土地で1人が共有持分を放棄すると、放棄した分を他の2人がそれぞれ取得します。

他の共有者が取得する割合は、それぞれの共有持分割合に応じるのが一般的です。3人の持分が「3分の1ずつ」だった場合は、残りの2人が3分の1を折半、つまり6分の1ずつ取得します。

放棄手続きを行った場合、同一不動産の共有持分はすべて手放す必要があります。「60%のうち30%のみ放棄する」といった対応はできません。

なお、不動産を2つ以上保有している場合に、「不動産Aの持分だけ放棄し、不動産Bの持分は保有し続ける」といった対応は可能です。

【共有持分の放棄が法律上認められる理由】

本来、不動産の所有権はいらないからといって放棄できません。不動産の所有権の放棄についての規定が、法律上存在しないためです。

不動産実務上、よく勘違いされるのが民法第239条2項の「所有者のない不動産は、国庫に帰属する」という条文です。

こちらは、「もともと所有者がいない」「相続人がおらず誰も引き取らない」といったケースで適用されます。つまり、すでに所有している不動産の所有権を手放すための規定ではありません。

一方で共有持分の場合は、1人が放棄しても他の共有者がいます。最後の1人ではない限り所有者不明の不動産にはならないため放棄が認められています(民法第255条)。

【共有持分の放棄は贈与扱いになる】

放棄による取得は、相続税法上「贈与」とみなされます。そのため、共有持分を取得した他の共有者には、持分の価額に応じた贈与税や不動産取得税が課せられる可能性があります。

共有持分の放棄の実務で起こるトラブルの多くは、この税金の仕組みが原因です。

1-1. 共有持分の放棄と相続放棄との違い

相続放棄は、共有持分の放棄とは名前が似ているだけで、対象者、内容、期限が明確に異なる手続きです。

相続放棄とは、相続が発生した際に「相続権そのものを放棄して、最初から相続人ではない扱いにしてもらう」という手続きです。以下では、それぞれの違いを見ていきましょう。

【対象者の違い】

相続放棄は、相続発生時に相続人が行う手続きです。すでに共有持分の相続が確定している場合、相続放棄はできません。

一方で共有持分の放棄は、共有名義不動産の共有者であれば原則として誰でも開始できます。

【手続き内容の違い】

相続放棄を行うと、プラス・マイナスにかかわらず、財産のすべてを相続しません。共有持分だけ放棄し、他の相続財産は引き継ぐといった柔軟な対応は不可能です。

一方で共有持分の放棄は、自己持分のみが対象です。不動産に関する他の権利や財産を放棄する必要はありません。

【期限の違い】

相続放棄の期限は、原則として「相続開始を知ってから3カ月以内(熟慮期間)」です。3カ月以内に、被相続人の最後の住所地を管轄する家庭裁判所に申述します。

一方で共有持分の放棄には特に期限がなく、法律上は自分の好きなタイミングで始められます。ただし後述しますが、他の共有者が全員共有持分を先に手放した場合は、放棄手続きができないので注意しましょう。

2. 共有持分の放棄が「早い者勝ち」と言われる理由

共有持分の放棄が「早い者勝ち」と言われる理由は、「最後の1人になると所有権を放棄できないため」です。

例えば、共有名義不動産を3人で相続した後、他の相続人2人が持分を放棄した場合、共有状態は解消されて最後の1人の単独名義になります。そして前述した通り、単独名義不動産の所有権は原則として放棄できません。

共有持分の放棄を検討する場合は、できるだけ早めに進めるのがよいでしょう。

とはいえ、単独名義の不動産であれば自分の意思で自由に売却やリフォーム、事業活用ができます。「問題が多い不動産で、売却も活用もできない」といった場合でも、訳あり物件を専門とする買取業者であれば、不動産を買い取ってくれる可能性があります。

最後の1人になっても何かしらの対応方法があるため、その点は不安になりすぎる必要はありません。

3. 共有持分の放棄を行うメリット

共有持分の放棄で共有状態から抜け出すメリットとしては、他の方法と比較して手続きが簡単に進められる点が主に挙げられます。

3-1. 他の共有者の協力が最小限でも進めやすい

共有持分の放棄は、売却や贈与などと比較して他の共有者に協力を依頼する場面が最小限で済み、手続きを進めやすいメリットがあります。

例えば、共有持分のみを売却する場合は他の共有者の同意が不要である一方で、買ってくれる相手を探さなければなりません。共有持分は一般の個人からの需要がほぼ皆無であるため、売却先は必然的に他の共有者か専門の買取業者に絞られます。

売買交渉の手間が生じる上に、「交渉がまとまらず結局売れなかった」というケースも想定されます。

さらに、共有名義不動産全体を売却する場合は、共有者全員の同意が必要になります(民法第251条)。

一方で共有持分の放棄であれば、手続き上、他の共有者と関わるタイミングが「他の共有者全員への放棄の意思表示」と「登記手続き」のみです。条件交渉や手続きの負担が少ないため、比較的労力や時間をかけずに手続きを進められます。

3-2. 自分の好きなタイミングで放棄しやすい

共有持分の放棄は、原則として自分の好きなタイミングで手続きを始められます。「共有名義になってから数カ月以内」や、「共有持分が50%以下になった時点」といった要件はありません。

ただし、登記を申請する日については、他の共有者の都合に合わせる必要があります。

3-3. 将来的な固定資産税や維持管理費などの負担から解放される

共有持分の放棄は所有権を完全に手放すため、売却や贈与などと同じく共有状態から完全に抜け出せます。

共有者でなくなれば、共有者全員で負担していた不動産の固定資産税、都市計画税、インフラや修繕などにかかる維持管理費などの支払いを免れます。加えて、費用の支払いや不動産管理の負担に関して、他の共有者と揉める心配が今後一切ありません。

4. 共有持分の放棄のデメリットや注意点

「他の方法よりも簡単でよさそう」と判断されやすい共有持分の放棄ですが、いくつかデメリットや注意点があります。強引に手続きを進めてしまうと、他の共有者全員から大きな反発を受けるリスクがあるため、注意が必要です。

4-1. 結局は他の共有者の協力がなければ進められない

手軽さが大きなメリットである共有持分の放棄ですが、決して自分1人で完結できる手続きではありません。

「登記実務上は共有者全員の協力が必要になる」の章で詳しく触れますが、共有持分の放棄に関する登記は、他の共有者全員との共同申請です。印鑑証明書や実印を準備してもらうといった協力がなければ、登記申請が進められなくなります。

もし他の共有者との関係が悪化していると、「スケジュールを合わせてくれない」「贈与税を支払いたくないから拒否される」といったトラブルのリスクがあります。

上記のように、他の共有者が登記の協力を拒否するケースは、不動産実務上少なからず見られるものです。

他の共有者が登記手続きに協力しない場合であっても、「登記引取請求訴訟」という法的手続きを進めれば、単独での登記申請が認められます。

しかし、登記引取請求訴訟まで進む場合、訴訟を提起した上で裁判所の審理結果を待たなければなりません。また、裁判所での手続きや口頭弁論などに対応してくれる弁護士を探し、数十万円を支払って依頼する必要があります。

「法律で決まっているから勝手にやる」というスタンスは、かえって時間と裁判費用を増大させるリスクがあります。放棄を検討する場合は、まずは他の共有者に対して話し合いを試み、足並みをそろえてから進めるとよいでしょう。

4-2. 売却と異なり対価を得られない

共有持分の放棄は無償で所有権を手放す手続きであるため、売却のように現金などの対価を得ることができません。仮に、共有持分の価額が1000万円であったとしても、放棄すれば1000万円分の財産をタダで手放すこととほぼ同義になってしまいます。

4-3. 他の共有者全員に贈与税や不動産取得税がかかる

放棄手続きによって共有持分を取得した他の共有者には、それぞれが持つ持分割合に応じた贈与税や不動産取得税が課せられます。

「手続きを始めた人以外が税金を負担する」という構造上、他の共有者から反発を招きやすい点が共有持分の放棄のデメリットです。

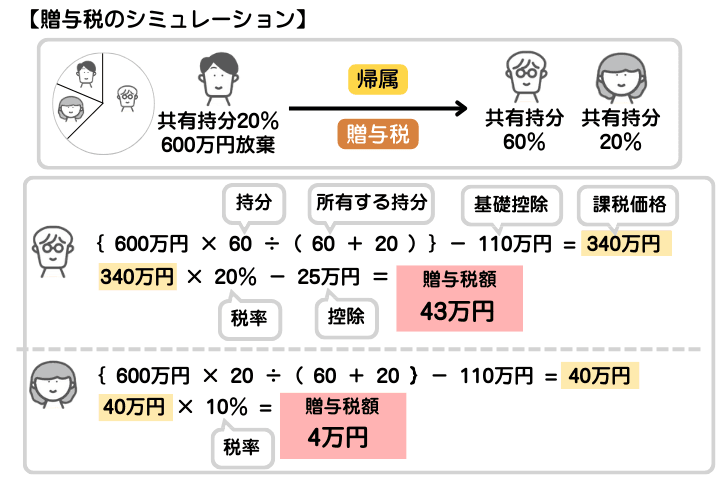

【贈与税のシミュレーション】

共有持分20%・600万円を放棄し、共有持分を60%と20%ずつ所有する共有者に帰属する場合にかかる贈与税(暦年課税・一般税率で計算)の計算シミュレーションを見ていきます。

計算式にある基礎控除とは、贈与税を算出する際に適用する「年間の基礎控除110万円」です。今回は共有持分以外の贈与がなかったと仮定し、共有持分の価額をその年の贈与総額として110万円全額を控除しています。

共有持分の放棄による贈与税のシミュレーションを示した図解。このケースでは、持分が60%の人が43万円、持分20%の人は4万円の計算となる

共有持分の放棄による贈与税のシミュレーションを示した図解。このケースでは、持分が60%の人が43万円、持分20%の人は4万円の計算となる

共有持分60%の人

{600万円 × 60 ÷ (60 + 20)※} ー 基礎控除110万円 = 課税価格340万円

340万円 × 20% ー 25万円 = 贈与税額43万円

※「60 ÷ (60 + 20)」は、放棄によって男性の共有持分が60%から75%に変化することを表す式です。

共有持分20%の人

{600万円 × 20 ÷ (60 + 20)※} ー 基礎控除110万円 = 課税価格40万円

40万円 × 10% = 贈与税額4万円

※「20 ÷ (60 + 20)」は、放棄によって女性の共有持分が20%から25%に変化することを表す式です。

【不動産取得税のシミュレーション】

不動産取得税の納税額は、「不動産の評価額(主に共有持分の固定資産税評価額) × 4%(土地と住宅は軽減税率3%)」で計算されます。

例えば、住宅の共有持分20%の固定資産税評価額が600万円だった場合、発生する不動産取得税は18万円です。共有持分60%の人は13万5000円、共有持分20%の人は4万5000円を負担します。

4-4. 放棄した年の固定資産税は支払う必要がある

共有持分を放棄した場合であっても、放棄した年の固定資産税や都市計画税の納税義務は免れません。固定資産税の納税義務者は、「その年の1月1日時点で不動産を所有していた者」であるため、たとえ1月1日に放棄できたとしてもその年の固定資産税の支払いは必要です。

なお、他の共有者と「放棄日までの分の支払いでよい」と合意した場合は、1月1日から放棄日までを日割り計算し、その分のみを負担する形でも問題ありません。

4-5. ケースによっては手続きが無効になる可能性がある

意思表示や登記手続きを正しく進めたとしても、放棄自体が民法上の不法行為と認定される場合は、放棄が無効になる可能性があります。以下では、共有持分の放棄が実際に無効化された事例を紹介します。

【権利の濫用と判断された事例】

共有持分の放棄が、他の共有者に不当な負担を押し付ける目的でなされた「権利の濫用(民法第1条第3項)」と判断されると、手続きは無効になります。

例えば、東京地方裁判所令和3年7月14日判決では、「他の共有者の管理・保全を行う態勢が整っていないにもかかわらず放棄することは、著しく相当性を欠くものとして放棄が認められない」とされています。

【虚偽の意思表示と判断された事例】

共有持分の放棄が、他の共有者と協力して放棄手続きをしたと見せかけた「虚偽の意思表示(民法第94条)」と判断されると、手続きは無効になります。

例えば、放棄者と帰属者との間での虚偽の意思表示が地方裁判所で認められ、最高裁判所が上告を棄却した事例があります(最高裁判所昭和42年6月22日判決)。

5. 共有持分の放棄を行うべきかの判断基準

一般的な不動産実務において、共有持分の放棄を行うべきか否かの判断基準を紹介します。なお、あくまで一般的な基準を示しているだけなので、実際には個々の状況に応じた判断が重要です。

5-1. 共有持分の放棄を検討すべきケース

共有持分の放棄を検討すべきケースは、次の通りです。

- 共有持分の売却代金がそれほど高くない

- 売却や贈与での処分が難しい

- 他の共有者と疎遠になっており、共有状態を継続するのが面倒になっている

- 他の共有者から放棄してほしいと頼まれている

- できるだけ早く持分を放棄して、費用や管理の負担から解放されたい

共有持分の放棄を検討する理由として、「所有していても意味がない」「楽に手放したい」と考えている人が比較的多く見られます。

5-2. 共有持分の放棄以外の方法を検討すべきケース

共有持分の放棄以外の方法で共有状態の解消を検討すべきケースは、次の通りです。

- 「他の共有者が買取を希望している」「共有名義不動産全体を売却することを全員が希望している」など、高値で売れる可能性がある

- 現金化を希望している

- 売却や贈与などの方法について、他の共有者と話し合う余地がある

- 共有持分の処分についてそこまで急いでいない

「現金化を期待できる」「特定の共有者だけに持分を渡したい」といったケースでは、共有持分の放棄以外の方法を選ぶのがよいでしょう。

6. 共有持分の放棄は他の共有者との協力なしで進められるのか

法律上、共有持分の放棄は単独の意思表示があれば実施できます。しかし、放棄した共有持分の登記には他の共有者の協力が不可欠であるため、自分ひとりで手続きを完結させることは難しいのが実情です。

6-1. 法律上は共有持分の放棄は他の共有者の同意なしで行える

共有持分の放棄手続きは、他の共有者の同意がなくても、単独の意思表示のみで開始できます。放棄手続きは、民法上の単独行為に該当するためです。

仮に他の共有者が放棄に反対した場合であっても、法律上は問題なく手続きを進められます。

6-2. 登記実務上は共有者全員の協力が必要になる

ただし、勝手に進めると登記手続きや人間関係などに関する実務上の問題が出るため、他の共有者の協力を得ずに進めるのは困難です。

共有持分の放棄を行う場合、放棄した持分を他の共有者に移す「持分移転登記(所有権移転登記)」が必要です。登記手続きをしなければ、以下の問題が発生します。

- 第三者対抗(当事者以外の人に権利を法的に主張すること)ができなくなる

- 不動産の売買取引時に登記名義人と売主の氏名が一致しないため、残された共有者が不動産全体を売却できなくなる

- 名義が残るため、持分に応じた固定資産税の納税義務や不動産の管理負担を免れない

- 自分の死後、子世代以降の相続トラブルの原因になるリスクがある

放棄時の持分移転登記は、放棄する側である登記義務者と、持分を取得する側である登記権利者の共同申請が求められます。要するに、放棄分を取得する予定の他の共有者と協力し、一緒に手続きを行わなければなりません。

共有持分の放棄手続きをスムーズに進めるためにも、他の共有者の同意が不要であるからといって、強引に進行するのは避けましょう。

7. 共有持分の放棄の具体的なやり方

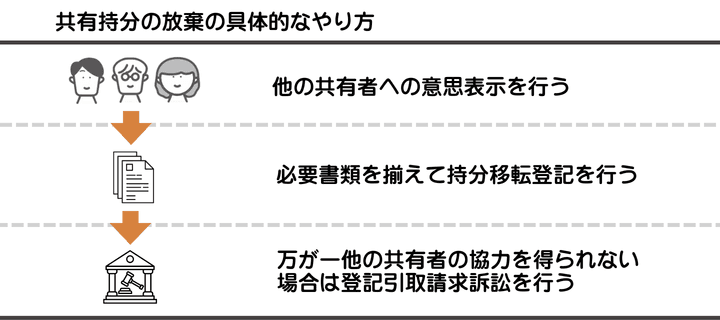

共有持分の放棄の具体的なやり方を示した図解。まずは意思表示をして、共有者と協力しつつ手続きが必要

共有持分の放棄の具体的なやり方を示した図解。まずは意思表示をして、共有者と協力しつつ手続きが必要

7-1. 他の共有者への意思表示を行う

他の共有者に対して、「共有持分を放棄します」という意思表示を行います。

スムーズに手続きを進めるためには、いきなり形式張った意思表示ではなく、口頭かつ相談ベースで伝えるのがよいでしょう。この際に、「放棄すると贈与税がかかること」や、「登記の協力が必要になる」といった点を共有しておくと、「知らなかった」「いきなり言われても困る」と拒否されてしまうようなトラブルを防ぎやすくなります。

正式な意思表示は、弁護士や司法書士に依頼して、「内容証明郵便(いつ、どのような内容の文書を差し出したかを日本郵便が証明する制度)」を利用することを推奨します。

内容証明郵便なら、「意思表示した事実」を客観的に残すことが可能です。裁判所にも提出できるレベルの強力な証拠になるため、他の共有者とトラブルになった際にも、意思表示したことを法的に証明できます。

7-2. 必要書類をそろえて持分移転登記を行う

他の共有者に意思表示し、登記申請の協力を得られるようになったら、スケジュールを合わせて持分移転登記を行います。

手続きの必要書類を、放棄する人と他の共有者それぞれでまとめました。

【放棄する人が準備するもの】

- 登記申請書:法務局の窓口や法務局の公式サイトで入手

- 登記原因証明情報:司法書士事務所のサイトなどで公開しているテンプレートをもとに作成

- 登記識別情報:相続などで取得した際に法務局から交付済み(紛失した場合は司法書士などによる本人確認情報の作成や事前通知制度を利用する)

- 固定資産評価証明書:共有名義不動産を管轄する市区町村役場の窓口

- 自分の印鑑証明書:住民登録をしている市区町村役場の窓口やコンビニ(発行日から3カ月以内)

- 自分の実印:印鑑登録してあるもの

- 委任状:依頼する司法書士などに作成を依頼

【他の共有者各自に用意してもらうもの】

必要書類の準備と作成が完了したら、共有名義不動産を管轄する法務局で申請します。

登記申請は、専門家に依頼せずとも自分と他の共有者だけで可能です。しかし、登記申請は専門性が高い上に、少しでも不備があると修正しなければなりません。「自分でやってみたが、何度も法務局に足を運ぶことになって心が折れた」という人も珍しくありません。

そのため、登記申請は司法書士に代理申請を依頼するのが一般的です。

7-3. 万が一他の共有者の協力を得られない場合は登記引取請求訴訟を行う

万が一、他の共有者が持分移転登記に非協力的な場合、「登記引取請求訴訟」によって裁判所の判決に基づく登記ができるようにします。

登記引取請求訴訟とは、共同申請による登記に協力しない人に対して起こす裁判手続きです。この訴訟で勝訴判決を得られれば、不動産登記法第63条に基づき、単独での申請が可能になります。

「裁判に勝たないといけないのか」と不安に思われるかもしれませんが、不法行為をせず正しい順序に基づいて手続きを進め、正当な放棄であれば認められるケースが大半です。とはいえ、内容証明郵便で放棄の意思表示をしておくなど、適切に手続きをした客観的な証拠は集めておく必要があります。

8. 共有持分の放棄にかかる費用

共有持分の放棄にかかる費用を、放棄する側と取得する側に分けて解説します。

8-1. 共有持分を放棄する側にかかる費用

共有持分を放棄する側にかかる費用は、次の通りです。

- 印紙税:放棄に際して贈与契約書を作成する場合は200円分の収入印紙

- 登録免許税:「共有持分の課税標準(主に共有名義不動産の固定資産税評価額 × 共有持分割合) × 2%」

- 司法書士報酬:1件あたり3万から10万円

- 弁護士報酬:登記引取請求訴訟を起こす場合、20万から50万円以上(詳細な費用は弁護士事務所に問い合わせが必要)

- その他実費:必要書類の取得費用や訴訟費用などが数千円程度

登録免許税の額によって異なりますが、司法書士に依頼した場合は目安として10万円前後になるケースが多いです。

8-2. 共有持分を取得する側にかかる費用

共有持分を取得する側にかかる費用は、主に贈与税や不動産取得税などの税金が多くを占めます。金額は共有持分の価額によりますが、数百万円以上になるケースも珍しくありません。

他には、住民票の取得費やその他雑費などが数千円程度かかります。

9. 共有持分の放棄以外に共有状態から抜け出す方法

共有名義不動産における共有状態を抜け出す方法として、放棄以外に「売却」「贈与」「相続放棄」「共有物分割請求」が挙げられます。

9-1. 不動産全体や持分単体を売却する

共有名義不動産全体や持分単体を売却して共有状態から抜け出すメリットは、現金を得られる点です。

共有者全員の同意が得られる場合は、市場価格とほぼ同じ金額で共有名義不動産全体を売却できます。例えば、全体の価額が3000万円で自分の共有持分が50%であれば、実質的に1500万円で売れたことになります。

全体売却なら共有者全員が不動産を手放すことになるため、不動産に関する問題がまとめて解消しやすいのもメリットです。

一方で持分単体は、一般の市場での売却が難しいものの、「他の共有者」や「共有持分専門の買取業者」なら、以下の相場で売却できる可能性があります。

- 他の共有者:共有名義不動産全体の市場価格 × 共有持分割合

- 共有持分専門の買取業者:共有名義不動産全体の市場価格 × 共有持分割合 × 2分の1から3分の1

単体の売却であれば、放棄と同じく他の共有者の同意がいらない点もメリットです。ただし、売買契約の締結や買主への所有権移転登記などは必要です。

なお、他の共有者に共有持分を売却する際、市場価格よりも著しく低い金額で取引すると、「市場価格と売却価格の差額について贈与があった」とみなされ、差額分の贈与税が課せられるリスクがあります。

9-2. 特定の共有者に贈与する

特定の共有者への贈与であれば、共有者全員ではなく渡したい相手にのみ共有持分を渡せるメリットがあります。また、売却のように一般の市場で買い手を探したり、価格交渉したりする手間もかかりません。

ただし、共有持分の価額分の贈与税や不動産取得税が、そのまま受贈者に課せられるので注意が必要です。他の共有者が誰も取得を望まない場合は、贈与以外の方法を検討する必要があります。

なお、贈与の内容に関して贈与契約書を作成しておき、後々のトラブルを防止しておくことも大切です。

9-3. 相続放棄で他の財産の権利ごと放棄する

相続放棄によって共有持分を手放すことで、被相続人の借金や滞納金といったマイナスの財産の相続を回避できます。相続権そのものを手放すため、相続人争いから抜け出しやすい点もメリットです。

とはいえ、現金や金融資産といったプラスの財産も引き継がれないのは大きなデメリットになります。

また、相続放棄には期限があるため、自分の思うタイミングで行うことはできません。「将来的に共有持分を相続しそう」という人が覚えておく程度でよいでしょう。

9-4. 共有物分割請求を起こす

共有物分割請求とは、共有名義不動産における共有状態の解消について、他の共有者全員に求める手続きです。

共有物分割請求の大きな特徴は、請求に基づく話し合いを相手が原則として拒否できない点です(共有物分割禁止特例がある場合は除く)。

しかし、あくまで協議の場を設けるというだけで、必ずしも結論が出るとは限りません。もし話し合いをしても意見がまとまらない場合は、「共有物分割請求訴訟」を裁判所に提起できます。

共有物分割請求訴訟によって、裁判所の判決や裁判上の和解といった、法的拘束力のある結論を得ることが可能です。

とはいえ、訴訟まで発展してしまうと、他の共有者との人間関係の悪化は避けられないでしょう。また、決着が付くまでに数カ月から数年以上かかる可能性があります。

10. 共有持分の放棄に関するよくある質問

Q. 農地の共有持分も放棄できる?

農地の共有持分の放棄は可能です。放棄の場合、原則として農地法上の許可も不要です。

ただし、放棄についての登記が完了した後には、農業委員会などの組織への届出が必要です。

Q. 単独名義不動産の所有権は本当に放棄できない?

「相続土地国庫帰属制度」という制度を利用した場合は、一定の要件を満たした上で、相続した土地の所有権を国庫に帰属させられます。とはいえ、本制度を利用するには厳しい要件を満たさなければならず、審査手数料や負担金の支払いも必要です。

他にも「自治体や法人に寄付する」という選択肢がありますが、寄付する不動産に余程の利用価値がない限りは、受け入れを断られるのが一般的です。

11. まとめ|共有持分の放棄を判断する際は専門家への相談も検討しよう

共有持分の放棄は、他の共有者の同意を得ずに持分を手放せる手続きです。売却や贈与よりも手続きがシンプルな反面、無償での譲渡や他の共有者とのトラブルリスクといった注意点もあります。

放棄が自分に向いているかどうかは、「自分にとって放棄にメリットがあるのか」を考えることが大切です。「売却しても利益がほぼなさそう」「とにかく早めに手放したい」といった場合は、放棄のメリットが大きいかもしれません。

放棄のメリットがあるかを判断するには、まず共有持分の価額や権利関係を把握する必要があります。そのため、放棄を検討する前には共有名義に強い不動産会社や弁護士、税理士などの専門家に相談し、アドバイスをもらうことを推奨します。

(記事は2026年3月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ