更新日:

公開日:

孫への生前贈与は相続税対策になる? 非課税になるやり方と注意点は

孫への生前贈与は、なぜ相続税対策として有効なのでしょうか (c)Getty Images

孫への生前贈与は、なぜ相続税対策として有効なのでしょうか (c)Getty Images

「かわいい孫の教育資金や将来の結婚資金を援助したい」「自分たちの老後資金は確保しつつ、少しでも多くの財産を孫に遺したい」。そう考え、いざ資金援助をしようと思うと気になるのが「税金」のことです。

孫への生前贈与は、子への生前贈与以上に節税効果が高いと言われていますが、良かれと思って渡したお金が原因で、のちのち多額の税金を請求されては元も子もありません。孫への相続や贈与について困ったら、専門家に相談すればスムーズに手続きを進めることができます。

孫への生前贈与がなぜ相続税対策として有効なのか、具体的な方法と注意点について税理士がわかりやすく解説します。

1. 孫への生前贈与が相続税などの節税対策として効果的な理由

「生前贈与」とは、生きているうちに財産を別の人へ無償で渡すことです。特に孫への生前贈与は子への生前贈与以上に節税効果が高いと言われています。主な理由は以下の3点です。

- 相続財産が減ることにより相続税額を減らせる

- 課税が一回分少なくなる(世代飛ばし)

- 亡くなる直前の贈与でも、相続税の課税対象にならないことがある

1-1. 相続財産が減ることにより相続税額を減らせる

日本の相続税は「累進課税」の仕組みをとっており、遺産の総額が多ければ多いほど税率が高くなります。一方、孫への生前贈与を行えば、自身が所有している財産(将来の相続財産)が減り、その分、将来発生する相続税の負担を減らすことが可能です。

贈与時には原則として「贈与税」がかかりますが、年間110万円までの贈与は非課税となる基礎控除や各種特例などを上手に活用することで、贈与税をゼロあるいは低く抑えつつ、トータルの税負担を軽減できます。

たとえば1億円の財産を持っている人が孫へ毎年110万円ずつ10年間贈与した場合、以下のような節税効果がみられます。

【1億円の財産を持っている人が、孫へ毎年110万円ずつ10年間贈与した場合】

・贈与税:0円

年間110万円の基礎控除内であるため、10年間贈与を続けても贈与税はかかりません。

・相続財産の減少:△1100万円

10年間で合計1100万円の財産が孫へ移転し、将来の相続財産は8900万円になります。

・節税効果:数百万円単位の減額

相続財産が1億円から8900万円に減少することで、将来課税されるはずだった相続税を大幅に減らすことができます。節税効果は適用される相続税の税率によって異なります。たとえば税率30%の層であれば、生前贈与をしない場合は「1億円×30%=3000万円」ですが、生前贈与をした場合は「8900万円×30%=2670万円」となり、約330万円の減額となります。

このように時間をかけてコツコツ贈与を行うことで、税金を払うことなく財産を次世代へ移すことが可能になります。

1-2. 課税が1回分少なくなる(世代飛ばし)

財産は通常「親→子→孫」の順で引き継がれます。この場合「親から子への相続税(または贈与税)」と「子から孫への相続税(または贈与税)」の合計2回、税金が課税されるタイミングがあります。

しかし、祖父母から孫へ直接財産を渡せば、子への課税をパスして「1回の課税」で済ますことができます。これを「世代飛ばし」と呼び、長期的な視点で見ると資産の目減りを防ぐ大きな効果があります。

1-3. 亡くなる直前の贈与でも、相続税の課税対象にならないことがある

相続税対策において重要なルールに「生前贈与加算」があります。この制度は、相続が発生する直前3年以内(税制改正により2024年以降段階的に延長で最大7年以内)に行われた贈与は、相続財産に持ち戻して(加算して)相続税を計算するというものです。これは、駆け込みでの節税を防ぐためのルールです。

しかし、持ち戻しの対象者は、原則として「相続や遺贈によって財産を取得した人」に限られます。通常、孫は相続人ではありません。そのため、遺言によって財産を受け取る「遺贈」の場合や、相続時精算課税制度を選択している場合などを除き、被相続人が亡くなる直前の時期(3年から7年間)に受けた贈与であっても、相続税の課税対象(相続財産への持ち戻しの対象)にならないというメリットがあります。

2. 孫に対して効果的に生前贈与をするやり方は? いくらまで非課税?

孫に対して効果的に生前贈与をするやり方に関して、税金がかからない、あるいは優遇される主な4つの方法を紹介します。

2-1. 生活費や教育費などとして、必要な額をその都度渡す

実は、親子間や祖父母と孫の間で、日常生活に必要な生活費や教育費を贈与する場合、通常必要と認められる範囲のものであれば贈与税は課税されません。

これは最もシンプルで効果的な方法ですが、重要な条件があります。それは「必要なときに必要な分だけ渡すこと」です。

たとえば、孫の大学の入学金や授業料をその都度支払ってあげる場合は非課税ですが、「向こう数年分」として数百万円を一括前払いしたり、預金として渡したりするのはNGです。使いきれなかった分は贈与税の対象となる可能性があるため「その都度渡すこと」を徹底しましょう。

2-2. 毎年少しずつ贈与をする(暦年課税)

最も一般的な贈与が「暦年贈与」です。贈与税には、受贈者(財産を受け取る人)1人につき年間110万円の基礎控除があります。この範囲なら贈与税はかからず、贈与税の申告も不要です。

この仕組みを利用して、10年、20年と毎年少しずつ贈与を続ければ、無税で大きな資産を孫に渡すことが可能です。複数の孫へ同じように贈与すれば、さらに大きな資産を孫に遺すことが可能です。

たとえば、2人の孫に毎年100万円ずつ15年間贈与を続けると、3000万円(=2人×100万円×15年)の財産を非課税で贈与できます。

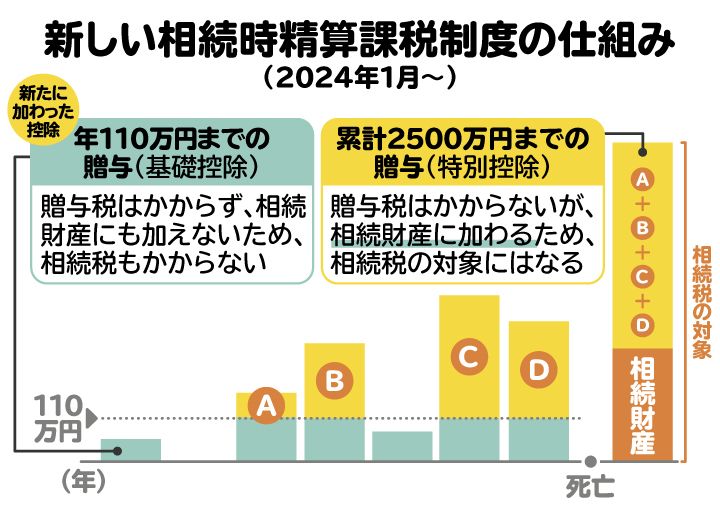

2-3. 相続時精算課税制度を利用する

「相続時精算課税制度」は、原則として60歳以上の祖父母から18歳以上の孫へ贈与する場合に選択できる制度です。この制度を選ぶと、累計2500万円までの贈与は贈与税がかかりません。なお、2500万円を超えた部分には一律20%の贈与税が課税されます。さらに、2024年の税制改正により、この制度を使っても年間110万円の基礎控除が利用できるようになりました。

ただし、この制度を使って贈与した財産(基礎控除は除く)は、相続発生時にすべて相続財産に加算して相続税を計算します。つまり「税金の支払いを相続時まで先送りする制度」であり、必ずしも節税になるとは限りません。相続税の2割加算の対象にもなる点にも注意が必要です。

相続時精算課税制度を図解。累計2500万円までの特別控除とは別に年間110万円まで基礎控除が認められる

相続時精算課税制度を図解。累計2500万円までの特別控除とは別に年間110万円まで基礎控除が認められる

2-4. 贈与税の非課税制度を利用する

孫への生前贈与を検討している場合、以下のとおり、政策的な目的で設けられている「一括贈与の非課税特例」も検討の余地があります。

贈与税の非課税措置についての一覧。利用できる期間や厳格な要件があるため、詳細は専門家の確認が必要

贈与税の非課税措置についての一覧。利用できる期間や厳格な要件があるため、詳細は専門家の確認が必要

【教育資金の贈与税の非課税措置】

内容:30歳未満の孫へ教育資金として一括贈与する場合、一定額まで非課税となる制度

期限:2026年3月31日

非課税限度額:1500万円(学校以外の資金は500万円)

【結婚・子育て資金の贈与税の非課税措置】

内容:18歳以上50歳未満の孫へ結婚や子育て資金を一括贈与する場合、一定額まで非課税となる制度

期限:2027年3月31日

非課税限度額:1000万円(結婚資金は300万円)

【住宅取得等資金の贈与税の非課税措置】

内容:孫のマイホームの購入・新築・増改築のために資金を贈与する場合、一定額まで非課税となる制度

期限:2026年12月31日

非課税限度額:省エネ等住宅 1000万円(省エネ等住宅以外の一般住宅 500万円)

これらの制度は一度に大きなお金を動かせる点で魅力ですが、利用できる期間や厳格な要件のほか、制度によっては領収書の提出義務などがあるため、詳細は専門家の確認が必要です。

3. 孫に生前贈与をするときの注意点

孫への生前贈与はメリットが大きい反面、やり方を間違えると高額な税金がかかったり、税務署に否認されたりするリスクがあります。以下の7点に十分注意してください。

- 贈与税は相続税よりも税率が高い

- 贈与契約書を作成すべき

- 贈与税は「1年間に受けた贈与」の額に対して課される

- 非課税特例を利用して贈与を受けても、使い残した場合は課税される

- 孫が受けた贈与でも、亡くなる直前のものは相続税が課されることがある

- 「定期贈与」とみなされないように要注意

- 名義預金とみなされるリスクにも要注

3-1. 贈与税は相続税よりも税率が高い

相続税対策のために焦って多額の贈与をするのは危険です。税率表だけを見比べると、一般的に相続税よりも贈与税のほうが高い税率設定になっているからです。基礎控除を超えて贈与する場合、その贈与税額が将来減らせる相続税額よりも高くなっては本末転倒です。間違いなく節税効果を得たいなら、税理士による入念なシミュレーションが必要です。

以下は、贈与税と相続税の税率表です。

【贈与税の税率表】

| 基礎控除後の課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

ー |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1000万円以下 |

30% |

90万円 |

| 1500万円以下 |

40% |

190万円 |

| 3000万円以下 |

45% |

265万円 |

| 4500万円以下 |

50% |

415万円 |

| 4500万円超 |

55% |

640万円 |

※18歳以上の子や孫が親や祖父母から贈与を受けたとき

(特例贈与) |

【相続税の税率表】

| 法定相続分に応じる取得金額 |

税率 |

控除額 |

| 1000万円以下 |

10% |

ー |

| 3000万円以下 |

15% |

50万円 |

| 1億円以下 |

20% |

200万円 |

| 2億円以下 |

30% |

700万円 |

| 3億円以下 |

40% |

1700万円 |

| 6億円以下 |

45% |

2700万円 |

| 6億円超 |

50% |

4200万円 |

3-2. 贈与契約書を作成すべき

贈与は口頭でも成立しますが、あとで税務署に「これは贈与ではなく、単に預かっていただけの名義預金では?」と疑われないために根拠が必要です。また、特定の孫だけに援助していたことが発覚してほかの親族とトラブルになるケースもあります。贈与の内容や日時、お互いの意思を明確化するため、都度「贈与契約書」を作成して保管しておくべきです。

3-3. 贈与税は「1年間に受けた贈与」の額に対して課される

「110万円まで非課税」というのは、「あげる人ごと」ではなく「もらう人ごと」の合計額です。たとえば、同じ年に祖父と祖母から100万円ずつもらった場合、孫は合計200万円を受け取ったことになります。この場合、基礎控除110万円を超えた90万円に対しては贈与税が課税されます。

3-4. 非課税特例を利用して贈与を受けても、使い残した場合は課税される

「教育資金」や「結婚・子育て資金」の一括贈与の特例は使途が決まっています。もし、孫が30歳や50歳になった時点で、贈与されたお金を使いきれずに残ってしまった場合、その残高に対して贈与税が課税されます。将来の見通しを立てて、使いきれる額を利用することが大切です。

3-5. 孫が受けた贈与でも、亡くなる直前のものは相続税が課されることがある

孫は原則として「生前贈与加算(3年~7年以内の持ち戻し)」の対象外です。

しかし、遺言で孫に財産を分ける「遺贈」の場合や、孫を養子にしている場合、孫が代襲相続人となっている場合では、孫は相続税の課税対象者となります。亡くなる直前の贈与については相続財産に加算され、相続税がかかることになります。

3-6. 「定期贈与」とみなされないように要注意

毎年110万円ずつ10年間にわたって贈与する場合、税務署から「最初から1100万円をあげる約束でたまたま10回に分けただけで、定期贈与にあたる」とみなされるリスクがあります。こうなると、1100万円全額に対して贈与税が課税されます。

これを回避するためには「毎年贈与契約書を作成する」「贈与する時期や金額を毎年少し変える」などの対策が必要です。

3-7. 名義預金とみなされるリスクにも要注意

祖父母が孫の名前で作った通帳に内緒でお金を積み立てておき、通帳や印鑑も祖父母が管理している場合は、贈与とは認められません。あくまで祖父母の財産であり、お金の所有者と口座の名義人が異なる「名義預金」として相続税の対象になります。贈与成立のためには、孫自身が通帳と印鑑を管理し、自由にお金を使える状態にしておく必要があります。

4. 生前贈与以外に財産を孫に遺す方法は?

贈与以外にも財産を孫に遺す方法はあります。それぞれの特徴を知っておきましょう。

4-1. 孫を養子にする

孫と養子縁組をすると、孫は法律上の「子」と同じ相続人の立場になります。この場合、相続人の数が増えるため、相続税の基礎控除額(3000万円+600万円×法定相続人の数)が増え、税額が下げられるメリットがあります。ただし、養子の数は税法上は上限があるほか、孫養子の相続税額は原則として2割加算の対象になります。

4-2. 遺言によって孫に財産を遺贈する

たとえば遺言書に「この不動産を孫に遺贈する」と書くことで、特定の財産を孫に渡すことができます。

遺言書は相続トラブルの予防にもつながる有効な生前対策ですが、ほかの相続人の「遺留分(最低限の取り分)」を侵害しないように配慮する必要があります。また、遺贈を受けた孫の相続税額にも2割加算が適用されます。

5. 孫への生前贈与について税理士に相談するメリット

相続税対策の方法は家族構成や資産状況によって異なります。税理士に相談することで以下のメリットが得られます。

- 中長期的な視点で、家族に合った最も効果的な節税方法を提案してもらえる

- 複雑な控除や特例を、要件を満たしているか確認しながら提案してもらえる

- 頻繁に変わる税制を踏まえて、最新の税制に基づいて対応してもらえる

- 「名義預金」や「定期贈与」など税務署からの指摘を避けるための対策についてアドバイスを受けられる

- 煩雑な贈与税申告の手続きを代行してもらえる

6. 孫への生前贈与に関してよくある質問

Q. 贈与税を孫の代わりに自分が払うことはできる?

支払うことは可能ですが、贈与税の支払いに充てるために渡したお金も「贈与」にあたります。その額も含めて贈与税額を再計算する必要があるため、税負担が増える結果になります。

Q. 孫に不動産を生前贈与すると節税効果がある?

節税になるかどうかは個別事情によりますが、メリットはあります。不動産評価額は実勢価格(実際の取引価格をもとにした価格)より低いケースが多いため、現金で渡すより圧縮効果が期待できます。また、アパートやマンションといった収益物件などを早期に贈与すれば、家賃収入が孫に入り、祖父母の財産増加を防げます。累計2500万円までの贈与は贈与税がかからない「相続時精算課税制度」を活用して、将来の値上がり益への課税を防ぐ手法もあります。

Q. 孫に現金を手渡しで贈与した場合、税務署にバレる?

バレる可能性は高いです。税務署は相続発生時に過去の銀行口座の入出金を徹底的に調査します。不明な出金があれば使途を追及させ、ほかの親族へのヒアリングなども行われます。隠そうとせず、適切に申告を行うことが大切です。

Q. 生活費をその都度渡す贈与と、暦年贈与は併用できる?

併用可能です。生活費や教育費として「必要なとき」に渡したお金は非課税です。それとは別に将来のために渡すお金などが年間110万円までなら非課税となります。

7. まとめ 孫への生前贈与は税理士に相談して入念な税額シミュレーションを

孫への生前贈与は相続税対策として非常に有効な手段ですが、口座の名義人とお金を出し入れしている人が異なる「名義預金」や、贈与を目的とした「定期預金」とみなされるリスクに加え、特例の複雑な要件など、注意すべき落とし穴も多く存在します。

「良かれと思ってやったことが、かえって仇になった」という事態を避けるためにも、早めの段階で相続に強い税理士へ相談することをお勧めします。税理士に正式に依頼すれば、中長期的な視点で家族に合った最も効果的な節税方法を提案してもらえる、複雑な控除や特例の要件を満たしているか確認しながら提案してもらえるといったメリットを得ることができます。

孫への生前贈与を検討している場合は専門家とともにしっかりシミュレーションを行い、大切なお孫さんの未来のために賢く資産を遺しましょう。

(記事は2026年3月1日時点の情報に基づいています)