1. 相続した土地を売却するための要件

相続した土地の売却を進める前に、まず「誰がその土地の所有者なのか」を法的に確定させる必要があります。相続登記や遺産分割協議が完了していない状態では、誰がその土地の正式な所有者なのかが確定していないため、売買契約を結ぶことができません。

また、相続人が複数いて共有名義になっている場合には、共有者全員の同意がなければ土地の売却はできません。1人でも反対する共有者がいると売却を進められないため、事前に意向を確認しておくことが大切です。

このように、相続した土地を売却するためには、相続登記と遺産分割協議の完了、共有者全員の同意という3つの条件を満たすことが前提となります。

ここからは、相続した土地を売却するための要件について、それぞれ詳しく解説します。

1-1. 相続登記が完了している

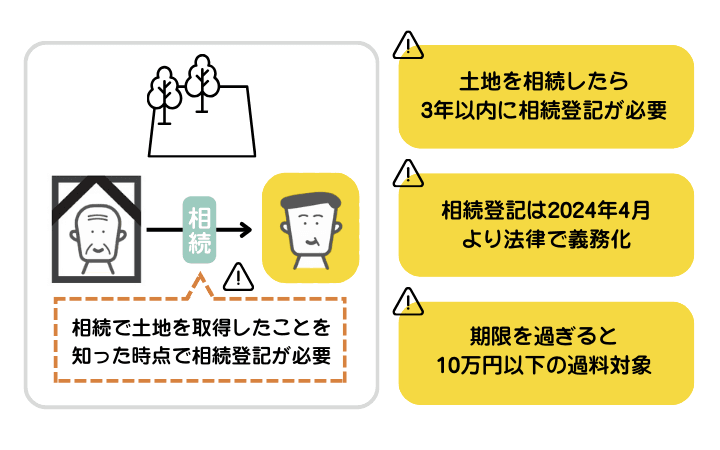

土地を相続した場合には相続登記が必要なことを示した図解。2024年4月より相続登記が義務化され、期限を過ぎると過料の対象になる

土地を相続した場合には相続登記が必要なことを示した図解。2024年4月より相続登記が義務化され、期限を過ぎると過料の対象になる

相続した土地を売却するためには、まず相続登記を完了させる必要があります。

相続登記とは、不動産の名義を被相続人(亡くなった人)から相続人に変更し、所有権を移転させる手続きのことです。土地の名義が被相続人のままでは、法的には相続人に土地の所有権がない状態であるため、売買契約を結ぶことができません。

また、相続登記は2024年4月1日から義務化されており、相続によって土地などの不動産を取得した人は「所有権の取得を知った日」または「遺産分割が成立した日」から3年以内に申請しなければなりません。正当な理由なく相続登記を怠ると、10万円以下の過料の適用対象となります。

相続登記は法務局の窓口で手続きできるほか、郵送やオンラインでも申請が可能です。自分でも申請できますが、相続登記は必要書類が多く手続きも複雑なため、司法書士に依頼することをおすすめします。

土地を売却するだけでなく、相続するうえで相続登記は必須の手続きであるため、早めに申請の準備を進めるようにしましょう。

1-2. 遺産分割協議が完了している

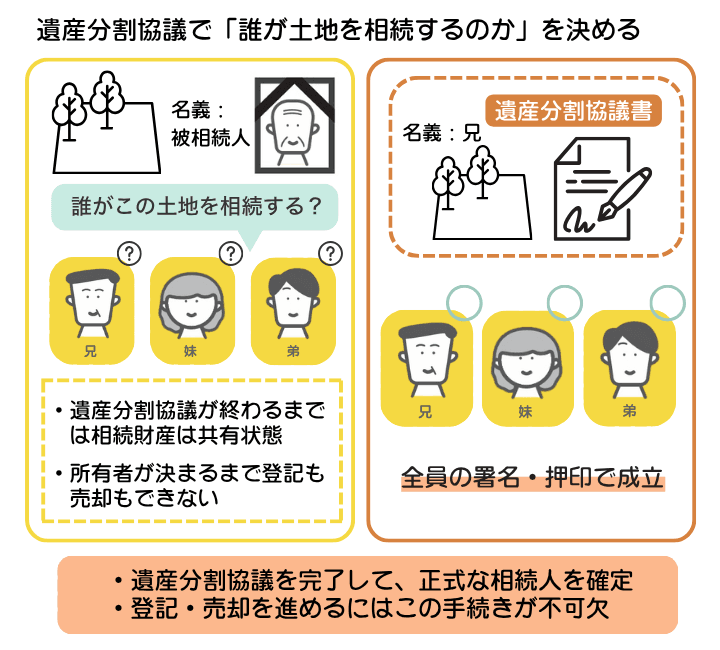

土地を相続した場合には遺産分割協議が必要なことを示した図解。遺産分割協議で誰が土地を相続するのかを相続人全員で決める必要がある

土地を相続した場合には遺産分割協議が必要なことを示した図解。遺産分割協議で誰が土地を相続するのかを相続人全員で決める必要がある

相続登記の手続きを進める前に、まず遺産分割協議を行い、誰が土地を相続するのかを決定する必要があります。

遺産分割協議とは、相続人全員が集まり、被相続人の財産をどのように分けるかを話し合い、正式に「誰がどの財産を相続するのか」を決める手続きです。取り決めた内容は「遺産分割協議書」として文書にまとめ、全員が署名・押印することで法的な効力を持ちます。

遺産分割協議が終わるまでは、相続財産は相続人全員の共有状態となります。所有者が決定していない状態では相続登記の手続きができないため、売却も進められません。

そのため、土地の売却手続きを進めるためには、遺産分割協議を完了させて正式にその土地を取得する必要があります。

なお、被相続人が遺言書を残している場合、原則として遺産分割協議は行わず、遺言書の内容に従って遺産分割を行います。ただし、相続人全員が合意すれば遺産分割協議を行ったうえで、遺言書とは異なる内容で遺産分割をすることも可能です。

1-3. 共有名義で相続した場合は他の共有者からの同意を得ている

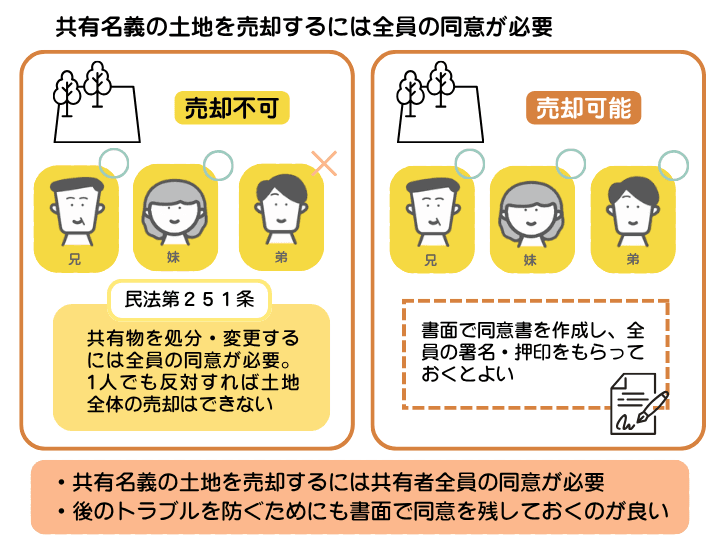

共有名義で土地を相続した場合には他の共有者からの同意を得ている必要があることを示した図解。共有名義の土地を売却するには全員の同意が必要

共有名義で土地を相続した場合には他の共有者からの同意を得ている必要があることを示した図解。共有名義の土地を売却するには全員の同意が必要

相続した土地が複数の相続人による共有名義になっている場合は、売却前に共有者全員の同意を得る必要があります。

共有者のうち1人でも反対する人がいれば、土地全体を売却することはできません。不動産などの共有物を売却する際には、他の共有者の同意を得なければならないと民法第251条において定められているためです。

同意の確認は口頭でも可能ですが、後のトラブルを避けるためには、書面で同意書を作成し、全員の署名・押印をもらっておくのが望ましいでしょう。

土地を共有名義で相続した場合、相続人同士の関係性や意見の違いによって、売却手続きが停滞してしまうこともあります。そのため、早い段階から共有者全員と連絡を取り、売却についての同意を得るようにしましょう。

2. 土地の相続から売却までの流れ

土地を相続した後に売却を行うまでには、いくつかの段階を踏む必要があります。土地を相続してから売却するまでの流れは、以下が基本です。

- 遺言書の有無を確認する

- 相続人と相続対象の財産を明確にする

- 遺産分割協議を行う

- 相続登記を行う

- 不動産会社や買取業者に査定を依頼する

ここからは、それぞれの流れについて詳しく解説します。

2-1. 遺言書の有無を確認する

相続手続きを進める際には、まず遺言書があるかどうかを確認しましょう。被相続人が生前に遺言書を残していた場合、原則としてその内容に従って遺産を分けることになります。

遺言書には主に3種類があり、それぞれ作成方法や開封方法などが異なります。

| 遺言書の種類 |

作成方法 |

開封方法 |

| 自筆証書遺言 |

本人が全文・日付・署名を書いて押印 |

家庭裁判所で検認が必要 |

| 秘密証書遺言 |

内容を秘密にしたまま公証役場で封印 |

家庭裁判所で検認が必要 |

| 公正証書遺言 |

公証人が内容を聞き取り公証役場で作成 |

検認なしですぐに開封が可能 |

遺言書の改ざん・紛失を防ぐため、自筆証書遺言や秘密証書遺言については、家庭裁判所で検認の手続きを経て開封しなければなりません。一方、公正証書遺言については公証役場に原本が保管されているため、検認なしですぐに開封できます。

なお、遺産分割協議後に遺言書が発見された場合、取り決めた内容が無効となり、最初から手続きをやり直す必要が生じます。そのため、相続が始まったら早い段階で遺言書の有無を確認しておきましょう。

2-2. 相続人と相続対象の財産を明確にする

遺言書の確認が終わったら、次に「相続人が誰になるのか」と「相続財産はどのようなものがあるのか」を調査して確定させます。これらの調査を怠ると、後から新たな相続人や財産が発覚し、遺産分割協議がやり直しになる可能性があります。

相続人の調査では、戸籍謄本をたどって被相続人の家族関係を確認します。配偶者は常に相続人となり、同時に相続する人は「子ども」「両親など直系尊属」「兄弟姉妹」の順で優先されます。

相続順位の家系図の図解。配偶者は常に法定相続人となり、子どもは第1順位の法定相続人となります

相続順位の家系図の図解。配偶者は常に法定相続人となり、子どもは第1順位の法定相続人となります

相続人が確定したら、次に相続財産の全体像を整理します。相続財産には、土地や建物などの不動産、現金や預貯金、有価証券などのプラスの財産のほか、住宅ローンや未払い税金などのマイナスの財産も含まれます。

調査が完了したら、相続財産を一覧にした「財産目録」を作成しておきましょう。土地などの不動産については、登記簿謄本や固定資産税評価証明書などを確認し、所在地や評価額を正確に把握しておくことが大切です。

2-3. 遺産分割協議を行う

遺言書が残されていない場合は、相続人全員で遺産分割協議を行う必要があります。

相続人全員が参加していない協議は無効となるため、まずは全員の所在を確認し、日程を調整したうえで話し合いを進めましょう。話し合いで決定した内容は「遺産分割協議書」として取りまとめ、全員が署名・実印で押印することで正式な合意となります。

なお、土地などの不動産を遺産分割する方法には、主に現物分割、換価分割、代償分割、共有分割の4種類があります。

| 分割方法 |

概要 |

| 現物分割 |

相続財産をそのまま各相続人が引き継ぐ方法 |

| 換価分割 |

相続人全員で土地を売却して売却代金を分ける方法 |

| 代償分割 |

特定の相続人が土地を引き継ぎ、他の相続人へ代償金を支払う方法 |

| 共有分割 |

複数人の相続人の共有名義で登記する方法 |

どの方法を選んでも問題はありませんが、相続人全員が合意しなければ遺産分割協議は成立しません。そのため、不公平がないように全員が納得いく形で話をまとめることが大切です。

2-4. 相続登記を行う

遺産分割協議で土地を相続する人が決まったら、次の手続きとして相続登記を行います。

相続登記とは、土地の所有権を被相続人から相続人に移転する手続きのことであり、所有権移転登記とも呼ばれます。名義が被相続人のままでは、売買契約が締結できないため、土地を売却するためには相続登記を完了させる必要があります。

手続きは、土地の所在地を管轄する法務局で行います。登記申請書をはじめとする複数の書類を準備し、窓口・郵送・オンラインのいずれかで申請します。

相続登記に必要な書類は、主に以下のとおりです。

- 登記申請書

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票の除票または戸籍の附票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書

- 相続関係説明図

- 不動産の固定資産評価証明書

なお、相続の方法や相続財産によって必要書類が異なることもあるため、手続きに不安がある場合は司法書士に相談することをおすすめします。

2-5. 不動産会社や買取業者に査定を依頼する

相続登記が完了した後は、いよいよ土地の売却手続きを進めていきます。まずは不動産会社や買取業者に査定を依頼し、現在の土地の価格を把握することから始めましょう。

土地の価格は、周辺の取引事例や立地条件、接道状況、地形、用途などによって大きく異なります。自分で相場を調べることも大切ですが、実際に売却を進める際には不動産会社の査定を受けることで、より現実的な売却価格の目安を知ることができます。

なお、不動産会社によって査定額は異なるため、必ず複数の会社に依頼して比較しましょう。査定の方法や基準、担当者の対応、地域に関する知識などを見比べることで、信頼して任せられる会社を選びやすくなります。

査定の結果をもとに、仲介で売却活動を行うか、それとも買取によって早期に現金化するかを検討します。査定を通じて土地の正確な価値を把握しておけば、その後の売却方針や資金計画を立てやすくなります。

3. 相続した土地を売却する方法には「仲介」「買取」の2種類がある

相続した土地を売却する方法には、大きく分けて「仲介」と「買取」の2種類があります。どちらも土地を現金化する手段ですが、仕組みや売却価格、売却までにかかる期間などが大きく異なります。

仲介は、不動産会社が間に入り買主を探す方法で、市場価格に近い金額で売却できる点が特徴です。一方、買取は不動産会社が土地を直接買い取る方法で、売却価格はやや下がるものの、短期間で現金化できるメリットがあります。

このように、どちらの方法にもメリットとデメリットがあり、目的や状況によって適した方法が異なります。ここでは、仲介と買取の違いについて詳しく解説します。

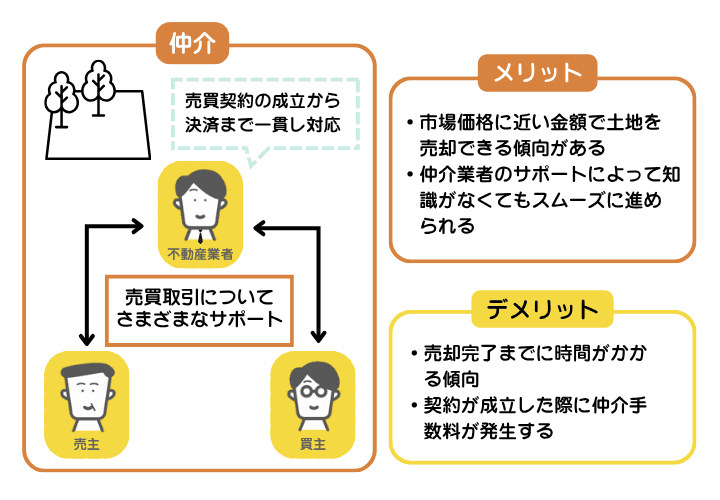

3-1. 仲介

相続した土地の売却方法として仲介を説明する図解。仲介は、仲介業者のサポートにより知識がなくてもスムーズに進められる一方、仲介手数料が発生する

相続した土地の売却方法として仲介を説明する図解。仲介は、仲介業者のサポートにより知識がなくてもスムーズに進められる一方、仲介手数料が発生する

仲介とは、不動産会社が売主と買主の間に入り、サポートを受けながら売却活動を進める方法です。

売主から依頼を受けた不動産会社が広告やインターネットを通じて買主を探し、売買契約の成立から決済までを一貫して対応します。取引が成立した際には、売主は不動産会社に仲介手数料を支払う仕組みです。

仲介の大きなメリットは、市場価格に近い金額で土地を売却できる可能性が高い点です。買取では不動産会社が再販を前提に買い取るため価格が下がりやすい一方、仲介では実際に土地を利用したい一般の購入希望者が買主となることが多く、より高い価格での成約が期待できます。

また、不動産会社の担当者が売却活動全般をサポートしてくれるため、土地売却の知識がなくてもスムーズに進められる点もメリットです。

一方で、仲介は買主探しやローン審査などに時間を要するため、買取よりも売却完了までの期間が長くなる傾向にあります。また、契約が成立した際には仲介手数料を支払わなければなりません。

仲介は「できるだけ高く売りたい」「時間に余裕がある」「市場価格を重視したい」と考えている人に向いている方法です。売却価格を重視する場合や、立地条件が良く買い手が見つかりやすい土地であれば、仲介による売却を検討するとよいでしょう。

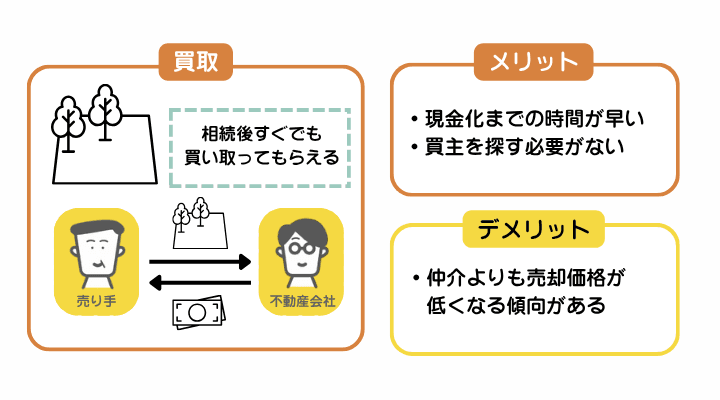

3-2. 買取

相続した土地の売却方法として買取を説明する図解。買取は、買主を探す必要がなく、現金化までの時間が早いが、仲介に比べて売却価格が低くなる傾向にある

相続した土地の売却方法として買取を説明する図解。買取は、買主を探す必要がなく、現金化までの時間が早いが、仲介に比べて売却価格が低くなる傾向にある

買取とは、不動産会社が相続した土地を直接買い取る方法です。

買取業者は土地を購入した後、自社で整地をして再販売したり、賃貸用や開発用地として活用したりして利益を得ます。仲介のように一般の買主を探す必要がないため、買主が見つからないというリスクがなく、売却手続きを短期間で終えられる点が特徴です。

買取の最大のメリットは、売却までのスピードです。査定から契約、決済までが最短1カ月ほどで完了することもあり、急ぎで現金が必要な場合や、相続後すぐに土地を手放したい場合におすすめの方法です。

また、土地の整備や測量、境界確認などは業者が代行してくれるケースも多く、売主の手間がほとんどかかりません。

一方で、デメリットは売却価格が仲介よりも低くなる点です。不動産会社は再販売や整地にかかるコストを見越して買取をするため、売却価格は市場価格よりも安くなる傾向にあります。

買取は「できるだけ早く売却したい」「遠方に住んでいて管理が難しい」「土地の状態が悪く市場では売れにくい」といったケースに向いています。時間をかけず確実に現金化したい場合は、買取による売却を検討するとよいでしょう。

4. 相続した土地の売却でかかる税金

土地の相続や売却をする際には、さまざまな税金が発生します。

| 税金の種類 |

発生するタイミング |

| 相続税 |

土地などの遺産を相続したとき |

| 譲渡所得税 |

土地を売却して利益を得たとき |

| 登録免許税 |

相続登記の申請をするとき |

| 印紙税 |

土地の売買契約を締結するとき |

ここでは、それぞれの税金の概要や計算方法について詳しく解説します。

4-1. 相続税

相続税とは、被相続人から財産を受け継いだ際に、取得した財産の価値に応じて課される税金のことです。相続税を計算する手順は、以下の3段階に分かれます。

- 課税価格を計算する

- 相続税の総額を計算する

- 各相続人の納付税額を計算する

まず、相続税を計算するうえでベースとなる「課税価格」を計算します。課税価格は、「遺産総額-非課税財産(墓地・仏壇など)-マイナスの財産-葬儀費用」の計算式で求めます。

次に、課税価格から基礎控除額を差し引いて「課税遺産総額」を求めます。基礎控除額は「3000万円+(600万円✕法定相続人の数)」で計算します。

最後に、課税遺産総額を各相続人の法定相続分で按分し、それぞれに応じた税率を掛けて控除額を引いた合計が相続税の総額となります。

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1000万円以下 |

10% |

- |

| 1000万円超〜3000万円以下 |

15% |

50万円 |

| 3000万円超〜5000万円以下 |

20% |

200万円 |

| 5000万円超〜1億円以下 |

30% |

700万円 |

| 1億円超〜2億円以下 |

40% |

1700万円 |

| 2億円超〜3億円以下 |

45% |

2700万円 |

| 3億円超〜6億円以下 |

50% |

4200万円 |

| 6億円超 |

55% |

7200万円 |

相続税は原則として現金で一括納付しなければなりません。申告および納付期限は、被相続人が亡くなったことを知った日の翌日から10カ月以内です。

主な相続財産が土地などの不動産のみの場合、納税資金を確保するために相続と同時に売却を進めるケースも多くみられます。上記の計算方法でおおよその相続税を計算し、相続税を支払う必要がある場合は、早めに資金計画を立てておきましょう。

4-2. 譲渡所得税

譲渡所得税とは、相続した土地を売却して利益が出た場合に課される税金であり、内訳は所得税・復興特別所得税・住民税となります。

譲渡所得税は、土地を売った金額から購入時の費用や売却時にかかった費用を差し引いて算出した「譲渡所得」に対して課税されます。譲渡所得税を算出するためには、まず以下の計算式で譲渡所得を算出します。

譲渡所得=売却価格-(取得費 + 譲渡費用)

取得費とは、土地の購入代金や仲介手数料など、取得にかかった費用の合計です。譲渡費用には、測量費や契約書の印紙代など売却のために直接要した費用が含まれます。

譲渡所得が計算できたら、次に税率をかけて譲渡所得税を算出します。譲渡所得の税率は土地の所有期間によって異なり、売却する年の1月1日時点で所有期間が5年以下なら「短期譲渡所得」、5年を超えると「長期譲渡所得」として扱われます。

- 短期譲渡所得:39.63%(所得税30.63%+住民税9%)

- 長期譲渡所得:20.315%(所得税15.315%+住民税5%)

譲渡所得税は、不動産を売却した翌年の確定申告で納付します。申告期間は翌年2月16日から3月15日までで、住民税は翌年6月以降の納税分に反映されます。相続した土地を売却した場合も、利益が出ていれば確定申告を行う必要があります。

4-3. 登録免許税

登録免許税とは、土地などの不動産を登記する際に課される税金のことです。

相続によって土地を取得した場合は、被相続人から相続人へ名義を変更する「相続登記」を行う際に、登録免許税が発生します。

相続登記でかかる登録免許税の税率は、土地の固定資産税評価額の0.4%です。たとえば、評価額が2000万円の土地であれば、登録免許税は8万円となります。

なお、相続した土地を売買する場合にも登録免許税がかかります。売買による登記の場合、税率は固定資産税評価額の2%となります。なお、令和8年3月31日までに登記を行う場合は軽減措置が適用され、税率が固定資産税評価額の1.5%に引き下げられます。

納付方法は現金による一括納付が原則です。銀行などの金融機関で登録免許税相当額を納付し、その領収書を登記申請書に添付して法務局に提出しましょう。

4-4. 印紙税

印紙税とは、契約書や領収書などの文書を作成した際に課される税金で、不動産の売買契約書もその対象に含まれます。土地を売却する際には、売主と買主が交わす売買契約書に課税され、記載金額に応じた収入印紙を貼付(ちょうふ)して納付します。

なお、不動産の譲渡に関する契約書で記載金額が10万円を超えるものについては、平成26年4月1日から令和9年3月31日までの間、印紙税の軽減措置が適用されます。

| 契約金額 |

本則税率 |

軽減税率 |

| 10万円超〜50万円以下 |

400円 |

200円 |

| 50万円超〜100万円以下 |

1000円 |

500円 |

| 100万円超〜500万円以下 |

2000円 |

1000円 |

| 500万円超〜1000万円以下 |

1万円 |

5000円 |

| 1000万円超〜5000万円以下 |

2万円 |

1万円 |

| 5000万円超〜1億円以下 |

6万円 |

3万円 |

| 1億円超〜5億円以下 |

10万円 |

6万円 |

| 5億円超〜10億円以下 |

20万円 |

16万円 |

| 10億円超〜50億円以下 |

40万円 |

32万円 |

| 50億円超 |

60万円 |

48万円 |

印紙税は、コンビニや郵便局、法務局などで購入できる収入印紙を契約書に貼り付け、消印をして納付します。印紙の金額は1円から10万円まで計31種類あり、必要に応じて複数枚を組み合わせて貼り付けます。

5. 相続した土地を売却する場合に適用される特例制度

相続した土地を売却する際には、一定の条件を満たすことで税金の負担を軽減できる特例制度が適用されます。特例とは、通常よりも優遇された条件で税額を計算できる税制優遇措置のことで、土地の取得費や譲渡益に関する控除が受けられるケースがあります。

相続した土地の売却で適用される主な特例制度は以下のとおりです。

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

- マイホームを売ったときの特例

上記の特例を活用することで、売却時にかかる税金を大幅に抑えられる可能性があります。ここでは、それぞれの特例の内容や適用条件について詳しく解説します。

5-1. 相続財産を譲渡した場合の取得費の特例

相続財産を譲渡した場合の取得費の特例とは、相続や遺贈によって取得した土地などを売却した際に、支払った相続税の一部を取得費に加算できる制度です。これにより譲渡所得が少なくなり、結果として譲渡所得税の負担を軽減できます。

特例を適用するためには、以下3つの条件を満たす必要があります。

- 相続や遺贈によって財産を取得していること

- その相続人に相続税が課税されていること

- 相続開始日の翌日から、相続税の申告期限の翌日以後3年以内に譲渡していること

取得費に加算できる金額は、以下の計算式で求められます。

取得費加算額 = 相続税額✕(譲渡した土地の相続税評価額÷相続税の課税価格)

こちらの計算式に、具体的な数字を当てはめて計算したシミュレーションが以下のとおりです。

- 相続税額:800万円

- 相続税の課税価格:8000万円

- 譲渡した土地の相続税評価額:2000万円

800万円✕(2000万円 ÷ 8000万円)=200万円

この場合、土地の取得費に200万円を加算できます。仮に売却益が1000万円だった場合、取得費を200万円増やすことで課税対象の利益が800万円に減り、結果として譲渡所得税が下がります。

5-2. 被相続人の居住用財産(空き家)を売ったときの特例

被相続人の居住用財産(空き家)を売ったときの特例とは、相続または遺贈によって取得した空き家や土地などを一定の期間内に売却した場合、譲渡所得から最大3000万円を控除できる制度です。

適用期間は令和9年12月31日までで、相続後に空き家となった住宅を処分する際に活用できる代表的な特例のひとつです。特例の適用条件は以下のとおりです。

- 昭和56年5月31日以前に建築された家で、区分所有登記がされていない一戸建てであること

- 相続開始時に被相続人以外の居住者がいなかったこと

- 相続から3年を経過する年の12月31日までに売却していること

- 売却金額が1億円以下であること

- 事業や貸付に使われていないこと

また、家を解体して土地のみを売却する場合でも、一定の条件を満たせば適用可能です。

たとえば、相続した空き家を3000万円で売却し、取得費と諸経費が合わせて1000万円だったとします。通常であれば、譲渡所得は「3000万円−1000万円=2000万円」となり、長期譲渡所得税率20.315%を適用すると約406万円の税金が発生します。

しかし、特例を利用して3000万円の特別控除が適用されれば、譲渡所得は「2000万円−3000万円=0円」となり、譲渡所得税は課税されません。

節税効果が非常に高い特例であるため、空き家を取り壊して土地だけで売却することを検討している場合、適用できるかどうかを確認しておきましょう。

5-3. マイホームを売ったときの特例

マイホームを売ったときの特例とは、自分が住んでいた家やその敷地を売却した際に、所有期間に関係なく譲渡所得から最大3000万円を控除できる制度です。正式名称を「居住用財産を譲渡した場合の3000万円の特別控除の特例」と言います。

特例の適用条件は以下のとおりです。

- 現に住んでいる、または過去に住んでいた家屋を売却していること(住まなくなってから3年以内)

- 家と一緒にその敷地を売却している、もしくは家を取り壊してから1年以内に土地を売却していること

- 売却先が親族など特別な関係にある人物でないこと

- 同じ特例を過去2年以内に使っていないこと

なお、仮住まいや別荘のように一時的な居住・娯楽目的で所有していた建物は対象外です。

たとえば、家屋と土地を4000万円で売却し、取得費と諸経費の合計が1200万円だった場合、通常の譲渡所得は「4000万円ー1200万円= 2800万円」です。この金額に長期譲渡所得税率20.315%を適用すると、約569万円の税金がかかります。

しかし、3000万円の特別控除を適用すると、譲渡所得は「2800万円ー3000万円=0円」となり、譲渡所得税は発生しません。このように、適用条件さえ満たせば数百万円単位での節税が可能です。

6. 相続した土地を売却した場合のシミュレーション

相続した土地を売却する際は、仲介と買取のどちらを選ぶかによって、最終的な手取り額に大きな差が生じます。

ここでは、税金や諸費用を含めた実際の手取り額をイメージできるよう、以下の条件をもとにシミュレーションを行います。

- 相続した土地の相続税評価額:4000万円

- 土地の市場価格:5000万円

- 取得費:3900万円

- 取得費加算額:300万円(相続財産を譲渡した場合の取得費加算の特例)

- 譲渡費用:200万円

- 所有期間:合計10年間

- 税率:長期譲渡所得税率20.315%

- 売却経費:300万円

これらの条件をもとに、次の項目では「仲介で売却する場合」と「買取で売却する場合」に分けて、どの程度手取り金額が変わるのかを具体的に解説します。

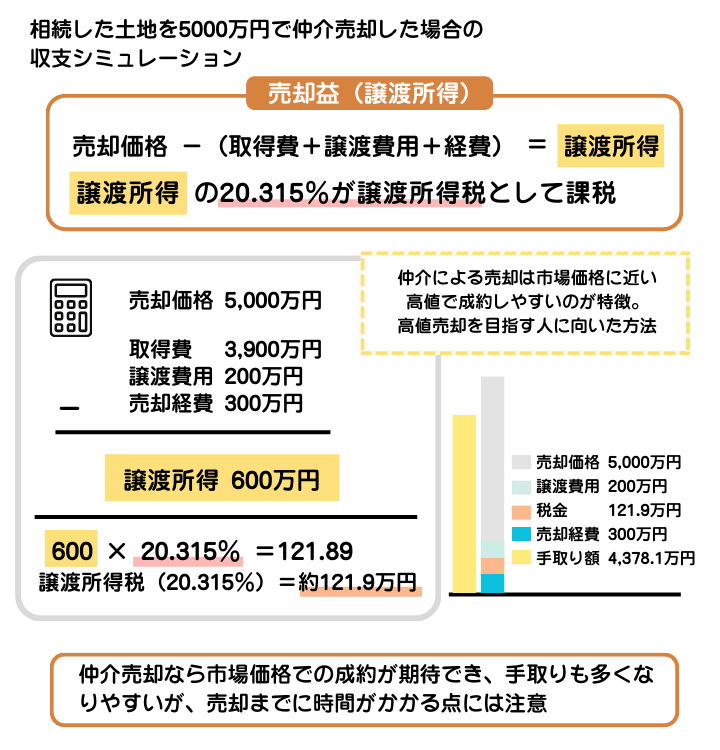

6-1. 相続した5000万円の土地を仲介で売却した場合のシミュレーション

相続した5000万円の土地を仲介で売却した場合のシミュレーションを示した図解。長期譲渡所得税率が適用された場合、譲渡所得税は約122万円となる

相続した5000万円の土地を仲介で売却した場合のシミュレーションを示した図解。長期譲渡所得税率が適用された場合、譲渡所得税は約122万円となる

相続した土地を仲介で売却し、市場価格と同額の5000万円で成約したケースを想定してシミュレーションします。

まず、売却した利益にかかる譲渡所得税を計算します。

5000万円ー(3900万円+200万円+300万円)=600万円(譲渡所得)

600万円✕20.315%=121万8900円(譲渡所得税)

したがって、税金と費用を差し引いた手取り額は以下のとおりです。

5000万円-(譲渡費用200万円+税金121万8900円+売却経費300万円)=4378万1100円

仲介での売却は市場価格に近い価格で成約できるケースが多く、その分手元に残る金額も大きくなります。今回の条件では、最終的な手取り額は約4378万円です。高値で売却したい人にとって、仲介は有利な選択肢といえます。

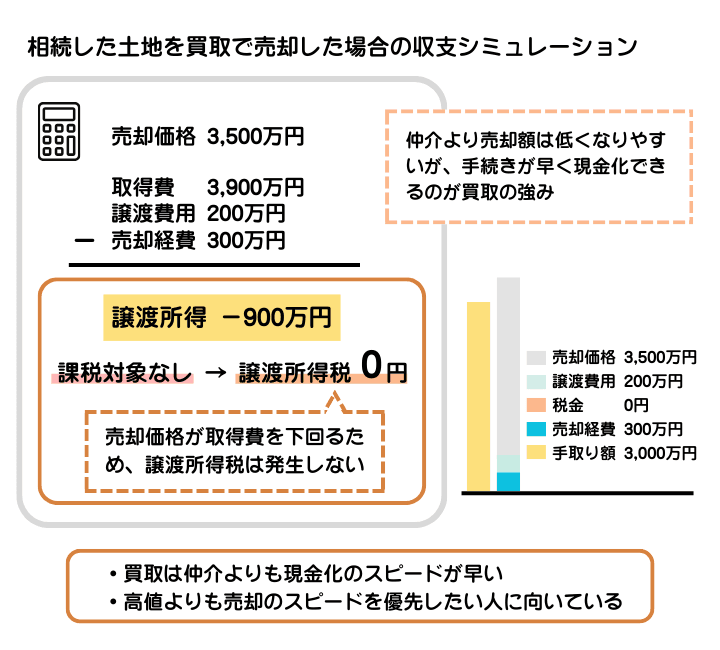

6-2. 相続した5000万円の土地を買取で売却した場合のシミュレーション

相続した5000万円の土地を買取で売却した場合のシミュレーションを示した図解。譲渡所得が売却価格を下まわる場合は譲渡所得税が発生しない

相続した5000万円の土地を買取で売却した場合のシミュレーションを示した図解。譲渡所得が売却価格を下まわる場合は譲渡所得税が発生しない

相続した土地を不動産買取業者に売却し、市場価格の70%である3500万円で成約したケースを想定してシミュレーションします。

まず、売却した利益にかかる譲渡所得税を計算します。

譲渡所得=3500万円-(3900万円+200万円+300万円)=-900万円

譲渡所得がマイナスのため課税対象となる利益は発生せず、譲渡所得税は0円です。

買取は仲介に比べて売却価格が低くなりますが、仲介手数料が不要で、手続きも早く完了する点が特徴です。税金が発生しないことを加味しても手取額は仲介の方が多くなりますが、売却までのスピードを優先する場合には買取がおすすめです。

7. 相続した土地の売却ではトラブルに注意!実際のトラブル事例を紹介

筆者のもとには、相続した土地の売却に関するトラブルに巻き込まれてしまった方から相談が寄せられることがあります。

ここからは筆者が経験した過去の事例から、相続した土地の売却に関するトラブル事例や、その対処法を紹介します。

7-1. 相続登記をしていなかったことで売却ができなかった事例

土地を相続したものの相続登記をしていなかったために、売却が進まなかった相談者の事例です。

相談者が売却を希望する土地の名義は亡くなった父親のままで、相続登記が未完了の状態でした。このままでは売主としての権利を証明できず、契約手続きを進めることができません。不動産会社としても査定や売却活動に着手できないため、まずは名義変更が必要な状況でした。

その後、家族で話し合いを行い、相続人全員の署名・押印がある遺産分割協議書を作成。司法書士による相続登記を完了させ、正式に相続人名義へ変更したうえで、ようやく売却を実現できました。

このように、相続登記をしていないと、売却や担保設定などの手続きを行えないだけでなく、将来的に相続人が増えることでさらに権利関係が複雑化するおそれもあります。土地を相続したら、早めに相続登記を済ませておくことが重要です。

7-2. 相続人同士で方針がまとまらずに売却ができなかった事例

兄弟間で意見が対立し、長期間にわたって売却が進まなかった相談者の事例です。

両親の死去により、兄弟3人が実家の土地を相続しました。しかし、兄は「売却して現金で分けたい」、弟は「思い出のある実家を残したい」と主張し、話し合いは数年間平行線のまま停滞してしまい、固定資産税の負担だけが続く中で、相談を受けました。

相続人全員の意向を丁寧に確認したうえで、最終的には第三者である不動産会社が土地を買い取り、売却代金を公平に分配する形で合意が成立しました。感情的な対立を避けつつ、共有状態を円満に解消できた事例です。

このように、相続人同士の意見が食い違うと、話し合いが長期化して資産価値が下がるリスクもあります。不動産会社など専門家を間に入れて状況を整理することで、冷静かつ公平な解決につながることもあります。

7-3. 相続人の1人が勝手に土地の売却手続きを進めていた事例

相続人の1人が独断で売却手続きを進め、契約寸前でトラブルになった事例です。

相続した土地について、兄弟の1人が他の相続人に無断で他社との売却契約を進めていました。契約直前になって別の相続人がその事実を知り、「同意していない」と強く反発しました。結果として契約は白紙になり、家族間の関係も悪化してしまいました。

相続した土地は、相続人全員の同意がなければ売却することはできません。勝手に手続きを進めると契約が無効になるだけでなく、家族関係の悪化にもつながるため、早い段階で専門家に相談することが大切です。

7-4. 地主から承諾が得られず売却できなかった事例

借地上の建物を相続したものの、地主の承諾が得られず売却できなかった事例です。

相続によって借地上の古い家屋を引き継いだ方から、「老朽化した建物を処分したい」との相談をいただきました。しかし、土地の所有者である地主が「知らない人に土地を貸したくない」として譲渡承諾を拒否。借地契約の関係上、地主の同意が得られなければ売却を進めることができず、手続きが止まってしまいました。

借地権付きの不動産は、所有権とは異なり地主の同意が必要になるなど制約が多く、専門知識や交渉力が求められます。スムーズに売却を進めるためには、経験豊富な専門の不動産会社に相談することが重要です。

8. 相続した土地の売却でよくある質問

Q. 相続した土地を売却する際の仲介手数料はいくらですか?

仲介手数料は不動産会社によって異なりますが、法律で上限額が定められています。

具体的には、売却価格が200万円以下の部分には5%、200万円を超え400万円以下の部分には4%、400万円超の部分には3%をかけた金額が条件となります。

なお、仲介手数料の上限は速算式を用いれば簡単に計算できます。売却価格が200万円以下なら「売却価格✕5%」、200万円を超え400万円以下なら「売却価格✕4%+2万円」、400万円超なら「売却価格✕3%+6万円」が速算式となります。

実際の請求額は不動産会社によって多少異なる場合がありますが、上限額を超えることはありません。

Q. 相続した土地の固定資産税は誰が支払いますか?

相続した土地の固定資産税は、原則としてその年の1月1日時点での所有者に課されます。所有者が亡くなった場合は、相続人が固定資産税の支払いを引き継ぐことになります。

相続人が複数いて、まだ誰が土地を相続するか決まっていない段階では、相続人全員が連帯して支払う義務を負います。遺産分割が終わり、正式に相続人が確定したあとは、新しい所有者が固定資産税を支払うことになります。

9. まとめ|相続した土地は登記や協議を済ませてから計画的に進めよう

土地を相続した場合、手続きを後回しにしてしまうと、さまざまな問題につながるおそれがあります。

名義変更を行わなければ売却ができず、相続人同士で意見が対立すれば手続きが長期化するケースも少なくありません。また、固定資産税などの維持費だけがかかり続け、結果的に資産価値を下げてしまうケースも見られます。

土地を売却する際には、相続登記や遺産分割協議を済ませたうえで、税金や特例制度を踏まえて計画的に進めることが大切です。特に、相続税や譲渡所得税は金額が大きくなりやすいため、早い段階で税理士などの専門家に相談し、節税方法についても確認しておくとよいでしょう。

相続した土地の活用や売却に迷った場合は、経験豊富な買取業者へ相談するのも一つの方法です。仲介で売れにくい土地や、権利関係が複雑なケースでも対応できる場合があります。

(記事は2025年12月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ