お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄

1. 親が生きているうちに、財産を子どもへ名義変更することはできる?

親が生きている間の財産の名義変更自体は、贈与の手続きを踏むことで可能です。贈与とは財産を無償、または生活の面倒を見てもらうような負担付きで与える契約を指し、贈与する側が財産を与える意思表示を行い、贈与を受ける側が承諾することにより成立します。贈与契約書を作成するケースもありますが、基本的には口頭でも成立します。

2. 親が生きているうちに名義変更をするメリット

親が生きているうちの名義変更には、主に4つのメリットがあります。

2-1. 死後の名義変更よりも手続きが簡単

相続が発生すると、遺産は民法上の規定により相続人の共有状態になります。遺言がない場合には、名義変更する前提として、相続人全員で遺産の分け方を話し合って合意する遺産分割協議の時間が必要となります。

相続人が複数いる場合には、連絡のやりとりだけでも時間がかかります。また、連絡がとれなかったり非協力的だったりする相続人がいると、さらに時間と労力が必要です。

一方で、生前に名義変更する場合には、贈与する側である親と贈与を受ける側である子の間だけでその財産を子に譲り渡すという合意をすれば可能となるため、手続きは非常に簡単です。当事者間の協議も不要なため、家族や親戚に財産を引き渡す本人の意思を尊重した決定ができる点もメリットとなります。

2-2. 相続争いのリスクを軽減できる

特に相続争いの中心となるのが不動産です。不動産は自宅の場合もあれば、貸家にしているケースもあります。

不動産は物理的に分割することができません。そのため、普段の家族間のコミュニケーションがないままで急に相続が発生して分割協議に進むと、相続人間の意思がかみ合わずに思わぬトラブルに発展するケースも少なくありません。不動産を渡したい相続人へ生前にあらかじめ譲り渡しておくことで、その財産をめぐって争うことを未然に防止することも可能です。

2-3. 認知症のリスクを軽減できる

ここ最近で増えている相続の悩みは、親の意思能力がなくなった場合の相続です。契約の当事者や所有者である親に意思能力がなくなると、貸家の管理、納税資金などのための不動産売却、普段の生活費の資金管理、これから作成しようと考えていた遺言書の作成も難しくなる可能性があります。

親が意思能力を失う前に財産の名義を変更して生前贈与をしておくことはこのような状況を回避するための相続対策として有効です。特に遺言書に関しては、相続発生時に必ず利用しなければならないということもなく、書き換えも可能ですので、万が一のために親の意思能力がある状況での早めの準備がお勧めです。

2-4. 税金の負担を軽減できることがある

贈与税にもさまざまな特例があり、親が生きているうちの名義変更をうまく活用すると、節税につながることがあります。

現金を贈与する場合で考えると、生前と相続後で税金計算上の評価額は変わらないため、コツコツと贈与する方法がお勧めです。1年間あたり計110万円までの贈与が非課税になる「暦年贈与制度」で贈与をする場合は、「生前贈与加算制度」に注意が必要です。生前贈与加算制度は「死ぬ間際の贈与は、年110万円以下の贈与であっても贈与財産は相続財産に加算する」というもので、110万円以内で贈与するケースでは「相続時精算課税制度」を利用する選択肢も検討しましょう。

相続時精算課税制度とは、60歳以上の贈与者から、贈与を受ける18歳以上の子どもや孫に対して生前贈与をする際、2500万円の特別控除を超える部分について一律20%の税率で贈与税を課税する仕組みに、年110万円の基礎控除が加わった制度を言います。

不動産の評価額は、路線価の上昇とともに上がっていく可能性が高く、生前贈与によって路線価上昇の影響による納税額分を節税することも可能です。ここで注意したいのは、自宅や貸家を相続する場合には「小規模宅地等の特例」という制度によって評価額の大幅な減額がある点です。小規模宅地等の特例とは相続した親の自宅や事業用宅地の相続税評価額を最大で80%削減できる制度であり、生前の名義変更においてはこの仕組みもふまえながら慎重に考えていくことが必要です。

3. 【財産の種類別】親の生前に財産の名義変更をするメリット

親の生前に財産の名義変更をするメリットについて、財産の種類別に解説します。

3-1. 不動産

今後も不動産価格の上昇とともに路線価の上昇が見込まれます。贈与時の評価額で財産を移せるため、将来の相続税負担を軽減できる可能性があります。不動産は共有名義にすると相続トラブルの要因にもなりやすいため、生前に名義変更をして特定の相続人が単独で引き継ぐことによって、未然にトラブルを防止できる可能性があります。

3-2. 預貯金

預貯金については、年間110万円以内であれば贈与税が非課税になる「暦年贈与制度」を活用できます。暦年贈与制度でコツコツと毎年贈与することによって、将来の相続財産を計画的に減らし、相続税の負担を軽減できます。

ただし、この暦年贈与制度においては、生前贈与加算制度の仕組みに注意を払う必要があります。相続前7年間の贈与は相続財産に持ち戻す必要があるため、早めの対策が重要です。110万円以内の贈与をするケースでは一度にまとまった額を非課税で贈与できる「相続時精算課税制度」を利用する選択肢も検討が必要です。

3-3. 有価証券(株式や投資信託など)

株式や投資信託などの有価証券の相続税評価額は親の死亡時が基準であり、将来的に値上がりすると相続税が高くなります。生前贈与をしておけば将来の値上がりによる税負担の増加を回避できるため、メリットがあると言えます。また、会社を経営している場合の自社株式についても、スムーズに事業承継ができる点がメリットで特に生前贈与がお勧めです。

3-4. 自動車

自動車についても、相続人が複数人の場合は手続きが煩雑になります。そのため、生前の名義変更のほうが手続き上はスムーズになります。自動車の贈与も、基礎控除を超えると贈与税が課税となります。申告納税が必要な場合には、漏れないように注意をしましょう。なお、自動車を生前贈与する際の評価額は特に計算方法が明確に決まっていないため、相続税評価額でわからない際は専門家への相談がお勧めです。

注意点としては、自動車保険などの名義変更も忘れずに行うことが挙げられます。万が一、保険などの名義変更をせずに事故を起こした場合には、保険金の支払いに影響があります。

3-5. 生命保険への加入

厳密には「名義変更」とは異なりますが、有効な生前の対策としては生命保険の活用も挙げられます。現金や預貯金をそのまま相続させるより、生命保険に加入して相続発生後に死亡保険金として受け取るほうがメリットがあります。「法定相続人の数×500万円」が死亡保険金の非課税枠となり、この範囲内であれば原則的に相続税はかからないためです。

死亡保険金は遺産ではないため、分割協議の対象となりません。したがって、遺留分対策としても有効になる可能性があります。遺留分とは遺言でも奪えない「一定範囲の相続人に認められる最低限度の遺産取得割合」のことを言いますが、死亡保険金は指定した受取人にのみ渡すことが可能です。

なお、保険金受取人の変更は被保険者である親が生存中にのみ可能である点には注意が必要です。

4. 親が生きているうちに名義変更をする手続きの流れ

親が生きているうちに名義変更をする際には、主に2つの手続きが必要です。

4-1. 贈与契約書の作成

贈与の事実があったことを確実に証明するため、贈与契約書を作成するのが望ましいです。贈与契約は口頭でも成立するものの、どんな契約をしたか証拠が残らないため、後々になって口頭での約束が完全に守られずに放置されるリスクがあります。

さらに、贈与契約書は相続税の税務調査で不当な課税を防止するのにも役に立ちます。税務調査では「当事者間で贈与の認識があった事実証明がないため、子どもにあげたお金は『名義預金』に過ぎない」と指摘されて贈与分が相続税の課税対象になったり、「その都度、贈与契約したのではなく、10年にわたって毎年100万円ずつ贈与すると約束していた『定期贈与』ではないか」と指摘されて贈与税が課税されたりするケースがよくありますが、贈与契約書を残せばこうした課税リスクを避けることが可能です。

贈与契約書の作成には、ポイントがあります。以下の内容を明確にしないと無効になりかねないため、確実に記載するようにしましょう。

- 誰があげるのか(贈与者の氏名と住所)

- 誰にあげるのか(受贈者の氏名と住所)

- いつあげるのか(贈与契約締結の日付と実際に贈与を実行する日付)

- 何をあげるのか(贈与財産の種目、内容、金額、住所、その他財産に関する情報)

- どうやってあげるのか(贈与の方法)

最後に、署名押印をする場合、署名は手書きで、押印は実印にすると、より信頼性が高まります。

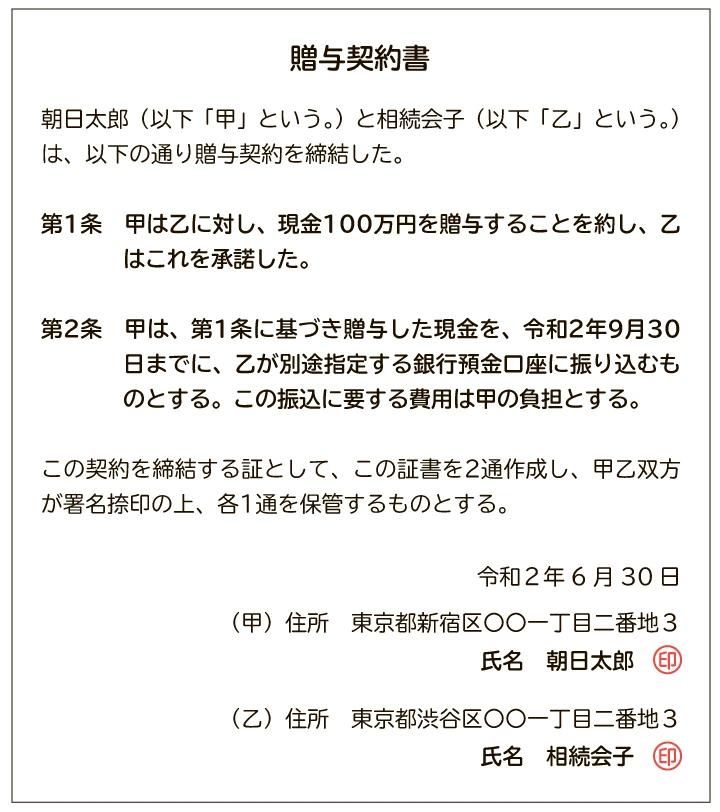

贈与契約書の例。署名押印をする場合、署名は手書きで、押印は実印にすると、より信頼性が高まる

贈与契約書の例。署名押印をする場合、署名は手書きで、押印は実印にすると、より信頼性が高まる

4-2. 登記その他の名義変更手続き

名義変更の手続きは、その財産の種類によって異なります。それぞれの方法をしっかりと確認しておくことが大切です。

【預貯金】

現金で贈与をする事例もよくありますが、当事者間のみで把握しているだけで、何かあったときに第三者に実態の証明をすることが難しくなります。そのため、可能な限り、贈与をする側の口座から贈与を受ける側の口座へ送金するようにしましょう。110万円の非課税を利用する場合、年間で一度に110万円送金しても、50万円と60万円で2回に分割して贈与をしても、どちらでも問題はありません。

【不動産】

不動産の名義変更の登記手続きは、不動産所在地を管轄する法務局で行います。現在は法務局であらゆるひな形が用意されていますが、複雑な部分が多いので、登記手続きの専門である司法書士に依頼することをお勧めします。

手続き費用は、不動産取得税や登録免許税などの実費の費用と司法書士報酬がかかります。税金を含む実費の費用については、不動産の固定資産税評価額から算出します。司法書士報酬は不動産の規模や数によって変動するものの、5万円から15万円ほどが一般的です。

【有価証券】

株式や投資信託などの有価証券の贈与に関する名義変更は、原則的に同じ証券会社内での手続きとなるため、贈与を受ける人も新規で証券口座を用意する必要があります。新規の証券口座の開設が完了したら、証券会社所定の様式の書類に従って、贈与の名義変更手続きを進めていきます。

【自動車】

自動車の名義変更手続きは、まず必要書類の準備をしましょう。個々の状況によって書類も異なるため、旧所有者と新所有者でそれぞれ確認が必要です。用意すべき書類については、国土交通省が運営する「自動車検査登録総合ポータルサイト」の「必要書類」のページで調べることができます。

次に、移転登録をすることになりますが、原則的には新たな所有者が住所を管轄する運輸支局に申請する必要があります。ただし、運輸支局は平日のみの開庁のため、対応が難しい人も多いでしょう。自分で移転登録する以外には、手続きをインターネット上で行えるOSS申請のほか、自動車販売店や行政書士に代行してもらう方法があります。

自動車の移転登録が完了したら、自賠責保険や任意保険の変更も忘れずに行うようにしましょう。

自動車の移転による名義変更には、車庫証明書の取得費用や移転登録手数料、ナンバープレートの手数料など、さまざまな費用がかかります。一般的な費用は以下のとおりです。

【自動車の移転による名義変更の一般的な費用】

| 項目 |

費用の目安 |

| 移転登録手数料 |

500円 |

| ナンバープレート代金 |

1500円~6000円程度 |

| 車庫証明書 |

2500円~2850円 |

| 印鑑証明書 |

300円程度 |

| 代行手数料 |

1万円~5万円程度 |

5. 親が生きているうちに名義変更をするときの注意点

親が生きているうちに名義変更をする際には、贈与税が相続税より高くなることもある、相続開始前の一定期間における贈与は、相続税の課税対象となる、といった点に注意を払う必要があります。

5-1. 贈与税が相続税より高くなることもある

同じ評価額の財産を移す場合に贈与と相続を比較すると圧倒的に贈与税のほうが税率は高くなり、納税額も多くなります。そのほか、不動産で考えると、相続での取得時には免除となる不動産取得税が贈与時にはかかる点は認識しておきましょう。

贈与する場合には、一度に贈与する金額を慎重に検討し、さらには相続税額試算で現在の状況を確認してから実行することが大切となります。

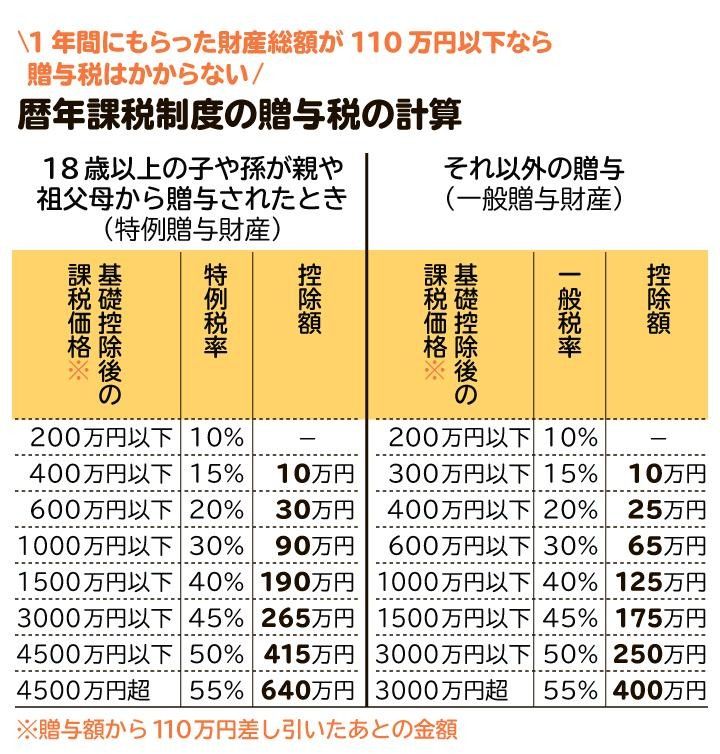

暦年課税制度の贈与税の計算。贈与する場合には、一度に贈与する金額を慎重に検討し、さらには相続税額試算で現在の状況を確認してから実行することが大切

暦年課税制度の贈与税の計算。贈与する場合には、一度に贈与する金額を慎重に検討し、さらには相続税額試算で現在の状況を確認してから実行することが大切

5-2. 相続開始前の一定期間における贈与は、相続税の課税対象となる

1年間に1人あたり110万円までの贈与であれば贈与税が非課税になる暦年贈与制度で贈与していても、亡くなる前の一定期間にした贈与は、相続税の計算上、相続財産に「加算」して扱います。一般に「生前贈与加算」や「持ち戻し」と呼ばれるルールです。

原則的には相続開始前7年間で贈与した財産はすべて相続財産とみなされ相続税の課税対象となる財産に含まれることになります。この7年間の持ち戻しの制度は、2024年1月1日以後の暦年贈与制度による贈与が対象となるため、今後の数年間は、相続が発生したときに実際にどのくらいの期間の持ち戻しがあるかを、事前に調べる必要があります。

対象者についても注意が必要です。基本的には相続人が対象となりますが、相続人以外であっても、遺言で財産を取得した孫や、死亡保険金を取得した相続人の配偶者が対象となることもあります。良かれと思って相続人の配偶者や孫に財産を相続させたつもりが、思わぬ落とし穴にはまる可能性もあります。

6. 生前贈与の税負担を抑える方法は?

生前贈与の税負担を抑える方法は、主に以下の3つです。

- 暦年贈与を行う

- 相続時精算課税制度を利用する

- 贈与税の非課税制度を利用する

6-1. 暦年贈与を行う

年間110万円の基礎控除を利用して、毎年少しずつの生前贈与を行うことによって、複数年のトータルで相続財産を減少させることができます。ただし、生前贈与加算の制度によって相続財産としてみなされるケースもあります。

そのため、贈与の方法としては、暦年贈与制度の加算をふまえて7年間を超えるまで継続していくか、あるいは加算の対象者以外への贈与を積極的に活用することも検討が必要です。相続人の配偶者や孫への贈与は、相続や遺贈(遺言)、または精算課税贈与で財産を取得しなければ、生前贈与加算の対象とはなりません。

6-2. 相続時精算課税制度を利用する

暦年贈与制度のほかに、相続時精算課税制度という贈与税の制度があります。

この制度は非課税枠が2500万円あり、非課税枠を超えると一律20%の税率によって納税額が計算されます。さらに、2023年度の税制改正により、年間110万円の非課税枠が設けられました。暦年贈与制度では7年間の持ち戻しがありますが、相続時精算課税制度においてはありません。そのため、年間110万円の贈与を継続する場合には、相続時精算課税制度を利用することが賢い選択となります。

一方で、注意点もあります。相続時精算課税制度を利用するには、利用の初年度に、まず税務署への届出が必要になっていて、届出をすると、原則的には暦年贈与制度に戻ることはできません。また、対象となる贈与が60歳以上の父母または祖父母から、18歳以上の直系卑属である子どもや孫への贈与に限られるため、状況を確認しながら利用するようにしましょう。

6-3. 贈与税の非課税制度を利用する

生前贈与の税負担を抑える方法としては、以下のような贈与税の非課税制度を利用する選択肢もあります。

【教育資金の贈与税の非課税制度】

30歳未満の子どもや孫が父母や祖父母から教育資金の一括贈与を受けた場合、原則として財産を贈与してもらった人が30歳に達するまでに教育資金として支払われた金額は、1500万円を限度に贈与税がかかりません。教育資金に含まれるのは、入学金や授業料、修学旅行費用などです。

ただし、贈与した金銭のうちに残額があると、そのときの状況によって課税されるケースもあります。

この制度は、2026年3月31日までの贈与を対象とする制度です。

【結婚や子育て資金の贈与税の非課税制度】

18歳以上50歳未満の子どもや孫が父母や祖父母から結婚や子育て資金の一括贈与を受け、財産を贈与してもらった人が50歳に達するまでの間に結婚や子育て資金として支払われた金額は、1000万円を限度に贈与税がかかりません。

ただし、贈与した金銭のうちに残額があると、そのときの状況によって課税されるケースもあります。

この制度は、2027年3月31日までの贈与を対象とする制度です。

【住宅取得等資金の贈与税の非課税制度】

住宅取得等資金の贈与の特例とは、父母や祖父母などから住宅用家屋の新築などのために資金を贈与した場合、一定の要件を満たせば一定額まで贈与税がかからない制度です。一定の耐震性、省エネルギー性またはバリアフリー性などを持つ良質な住宅用家屋は1000万円、それ以外は500万円まで贈与税がかかりません。

この制度は、2026年12月31日までの贈与を対象とする制度です。

7. 生前贈与による相続対策について専門家に相談するメリット

税理士は税金の専門家であるため、生前贈与の税金対策の相談相手としては非常に適していると言えます。

特に贈与税と相続税は密接な関係があり、贈与をしないと相続する財産はそのまま残る一方、贈与をすれば相続財産は減少します。ただし、相続税を考えすぎて、そのまま一度に多くの財産を贈与すると高い贈与税率がかかります。対策をする場合には、財産などの現状の分析をする必要がありますが、税理士には、利用可能な特例や控除、どのような贈与スケジュールが適切なのかという点をトータルで相談できますので、相続が発生してから税金についての後悔をするようなリスクが減少します。

弁護士は法律の専門家であるため、法律上の手続きに沿って確実に生前贈与を進めていこうとする場合には、法的に適切なアドバイスを受けることができます。

8. 親が生きているうちに財産の名義変更をすることに関してよくある質問

Q. 不動産を生前贈与すると、贈与税以外にも税金がかかる?

不動産を生前贈与すると、贈与税以外の税金もかかるため、以下の点を事前に確認しましょう。

【不動産取得税】

取得した不動産の価格(課税標準額)に、以下の区分ごとの税率をかけた金額となります。

・土地および家屋(住宅):100分の3

・家屋(非住宅):100分の4

なお、2027年3月31日までに取得した宅地などの場合には、課税標準額は価格の2分の1となります。

【登録免許税】

贈与で取得した不動産の固定資産税評価額に対して、1000分の20をかけた金額となります。

【印紙税】

原則的に、不動産の贈与の場合には印紙税200円が必要となります。

以上の内容は贈与の場合の税金であり、相続の場合には登録免許税と印紙税が不要です。

Q. 親が子ども名義の口座に預金することは、税金対策になる?

コツコツと贈与を継続していくということであれば、子ども名義の口座に預金することは節税になり得ます。ただし、名義預金とみなされる可能性もありますので、その移動は慎重に行いましょう。

名義預金と認定された場合には、贈与自体が成立していないという取り扱いとなるため、子ども名義の預金口座の残高は、贈与者の相続時に相続財産となります。

こうした事態にならないように、贈与する側と贈与を受ける側のお互いの認識が必要となります。まずは贈与契約書を作成しましょう。

また、子どもが低年齢のうちの多額の金銭贈与は、教育上の観点から好ましくはありません。一つの対策として、子どもが贈与を受けた金銭をそのままにするのではなく、保険加入などによって簡単に自由に使えないようにすることも大切です。

Q. 預貯金の名義変更をする方法は?

親の口座の名義を子ども名義に変更することは、基本的にはできません。そのため、贈与する場合には、預金口座を解約して現金で行う、その現金を子ども名義の口座に預け入れる、もしくは預金口座間で送金するといった選択肢をとることになります。

Q. 不動産の相続税を抑える方法は?

不動産の相続税を抑える方法としては、小規模宅地等の特例の適用が可能かどうかという点が最も大きなポイントとなります。この小規模宅地等の特例は、種類や要件が複雑なケースもあるため、以下の制度の概要を確認して実際に適用する場合には、必ず税理士などの専門家へ確認をしましょう。

【特定居住用宅地等】

・内容:亡くなった人の自宅を承継するときの特例

・特例対象者:配偶者、同居親族、同居親族以外の家なき子

・減額割合:80%

・限度面積:330㎡

【貸付事業用宅地等】

・内容:亡くなった人が貸付用としていた宅地などを承継するときの特例

・特例対象者:貸付事業を承継した親族

・減額割合:50%

・限度面積:200㎡

そのほか、不動産の相続税を抑える方法としては、個人事業などで利用していた宅地等を承継する場合の特定事業用宅地等、同族会社の事業所などとして使用していた宅地等を承継する場合の特定同族会社事業用宅地等といった特例があります。

9. まとめ 生前の名義変更は税理士から支援を受けるのが理想的

生前の名義変更は、相続時に比較して、手続き上は簡単に行うことができるものの、変更後の贈与税や、その先の相続税も考えて慎重な判断を下す必要があります。贈与税は非課税制度も充実しているため、まずは非課税制度を利用しつつ、万が一の場合の相続税も考えて、どのような贈与のスケジュールを組んでいくかを検討していく進め方が望ましいと言えます。

最も避けるべきは、贈与をしたものの、結果的に贈与税と相続税のトータルで損をしてしまうことです。こうした事態を防ぐためには、事前にしっかりとした相続税関係の現状分析が必須です。相続税のことが心配だったり、特例の適用有無が不明な場合には、積極的に税理士などの専門家へ相談していきましょう。

生前贈与について特に今後、相談が多くなると思われるのが、認知症リスクです。生前の名義変更と同時に考えていかなければいけない課題であり、親の意思能力があるうちの遺言書の作成や任意後見などを通じて手続きが滞るなどのリスクを最小限に抑えていくことも大切な財産を守る手段となります。

生前の名義変更について具体的な相談をする場合には、相続税に関する実務経験の多い税理士から支援を受けることが早期解決の近道になります。また、税金のこと以外にも親身になってくれる税理士だと安心感が増すため、確定申告でも相続でも、ぜひ長く付き合える税理士を見つけてください。

(記事は2026年2月1日時点の情報に基づいています)

お近くの相続対応可能な税理士を探す

北海道・

東北

関東

甲信越・

北陸

東海

関西

中国・

四国

九州・

沖縄