1. 相続した土地を共有名義にする3つのメリット

土地を共有名義で相続することには、将来的なリスクがある一方で、相続人同士の不公平感を解消したり、税制面での優遇を受けられたりといったメリットがあります。

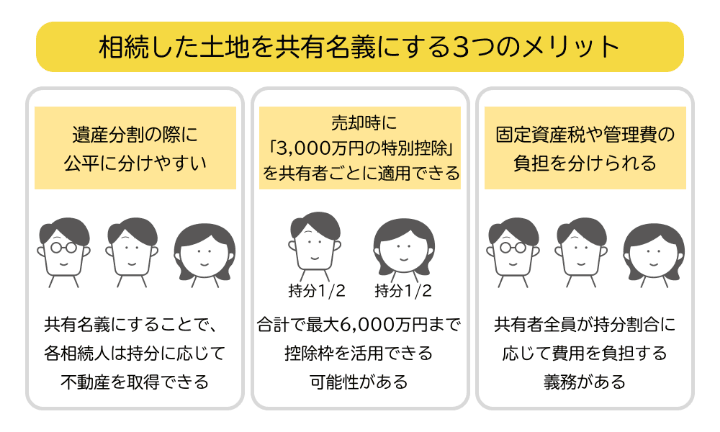

相続した土地を共有名義にする3つのメリットを示した図解。遺産分割を公平に行いやすいことや、3000万円の特別控除が共有者ごとに適用されることなどのメリットがある。

相続した土地を共有名義にする3つのメリットを示した図解。遺産分割を公平に行いやすいことや、3000万円の特別控除が共有者ごとに適用されることなどのメリットがある。

1-1. 遺産分割の際に公平に分けやすい

土地は、現金や預貯金のようにその場ですぐ均等に分けることができません。物理的に切り分ける「分筆」という方法もありますが、測量や登記などに手間や費用がかかるうえ、土地の形状や面積によっては資産価値が下がるリスクもあります。

そのため、複数人で相続する場合には、とりあえず共有名義にしておくケースが多く見られます。

共有名義にすることで、各相続人は持分に応じて不動産を取得できるため、特定の人だけが多く受け取るといった不公平感を抑えやすくなります。また、「思い出の詰まった実家をすぐに手放したくない」といった心情面にも配慮でき、売却せずに全員で所有し続けることも可能です。

さらに、相続の段階で売却か活用かの判断が難しい場合でも、共有名義にしておくことで結論を急がず、時間をかけて話し合うことができます。

特に、相続財産の大半が土地で占められており、分割できる現金が少ないケースでは、公平性を保つための現実的な選択肢として共有名義が選ばれやすい傾向にあります。

1-2. 売却時に「3000万円の特別控除」を共有者ごとに適用できる

「3000万円の特別控除」とは、被相続人(亡くなった人)が住んでいた自宅、または自宅を解体した更地を売却する際に、売却益から最大3000万円を差し引ける制度です。

この特例の大きな特徴は、共有名義で相続した場合、要件を満たす共有者それぞれが個別に控除を受けられる可能性がある点です。

例えば、兄弟姉妹2人で土地を均等に相続して売却するケースでは、それぞれが3000万円ずつ、合計で最大6000万円まで控除枠を活用できる可能性があります。

相続した不動産は、取得費が不明確で低く算定されやすく、結果として売却益が大きくなりやすい傾向があります。そのため、この特例を活用することで、所得税や住民税の負担を大幅に軽減できる点は大きなメリットといえるでしょう。

ただし、この制度を利用する際には以下のような注意点があります。

- 相続人が3人以上の場合は、1人あたりの控除上限が2000万円に引き下げられる

- 建物の築年数・被相続人の居住状況・売却期限など細かな要件をすべて満たす必要がある

- 不動産の売却が前提の制度だが、共有名義の不動産の売却には全員の同意が必要

控除上限は、2023年度の税制改正により、2024年1月1日以降の譲渡から適用されています。相続人が3人以上の場合、1人あたりの上限は2000万円に制限されています。税負担に大きく影響するため、必ず確認しておかなければなりません。

このように、節税効果は非常に大きい一方で、実務上のハードルも存在します。制度を最大限に活用するためには、事前に税理士などの専門家へ相談し、売却方針について共有者間で合意を形成しておくことが重要です。

1-3. 固定資産税や管理費の負担を分けられる

不動産を所有している限り、固定資産税や都市計画税、火災保険料に加え、草刈りや建物の補修といった維持管理費用は継続的に発生します。もし、単独名義であればすべてを一人で負担しなければなりません。

一方で共有名義の場合は、原則として共有者全員が持分割合に応じて費用を負担する義務があります。そのため、特定の人に経済的負担が集中するのを避けられ、個人では維持が難しい不動産でも、複数人で支えながら保有し続けることが可能です。

ただし、固定資産税については共有者全員に連帯納付義務があるため、誰か一人が滞納した場合には、他の共有者がその分も含めて支払わなければなりません。

原則は持分割合に応じて費用を負担しますが、滞納が解消されない場合には、不動産全体に対して差押えなどの滞納処分が行われる可能性もあります。

2. 相続した土地を共有名義にする6つのデメリット

先述の通り、相続した土地の処分方法について折り合いがつかない場合は、とりあえず共有名義で相続するケースも見られます。しかし、共有名義の土地は、たとえ名義人の1人であっても自由に活用できず、将来的なリスクも大きいため、なるべく早めに解消することが望ましいです。

ここでは、相続した土地を共有名義のままにする6つのデメリットについて見ていきましょう。

2-1. 土地全体を売却するには共有者全員の同意が必要

共有名義の土地全体を売るには、共有者全員の同意が必要になります。民法第251条において、他の共有者の同意を得なければ、共有物に変更を加えることができないと定められているためです。

共有物の変更には次のような行為が含まれます。

- 建物の新築・取り壊し、著しい変更を伴う増改築

- 土地の分筆(登記上の分割)

- 第三者との長期にわたる賃貸借契約の締結

- 抵当権の設定(担保に入れる行為)

これらは不動産の価値や権利関係に大きな影響を与えるため、たとえ99%の持分を持つ人が賛成していても、残り1%の共有者が反対すれば手続きを進めることはできません。

さらに、実際に売却する場合には、共有者全員が売買契約の当事者となり、署名・押印や印鑑証明書の提出、本人確認などの手続きが必要になります。共有者が遠方に住んでいる場合には、これらの手続きだけでも大きな負担となるでしょう。

意見がまとまらない状態が続くと、不動産を有効に活用できないまま、固定資産税や維持管理費だけが発生し続ける状態に陥るリスクがあります。結果的に売り時を逃して資産価値が下がるなど、経済的な損失につながる可能性が高い点は、共有名義における大きなデメリットといえるでしょう。

2-2. 活用方法や管理方針で意見が割れやすい

単独名義であれば、所有者の判断だけで土地を貸し出したり、駐車場として活用したりといった運用をスムーズに行えます。しかし、前述のとおり共有名義の場合は意思決定に法律上の制約があるため、自由に活用することができません。

売却だけでなく、賃料の設定や短期の賃貸借契約の締結・解除といった「管理行為」であっても、持分価格の過半数の同意が求められます。

そのため、共有者の人数が多い場合や、それぞれのライフステージや価値観が異なる場合には、意見をまとめることが難しくなります。

意見の対立が長期化することで共有者間の関係が悪化し、深刻なトラブルに発展するケースも少なくありません。将来的な紛争を避けるためにも、活用方針について共通の認識を持てない場合は、共有状態を維持し続けるかについて慎重に判断する必要があります。

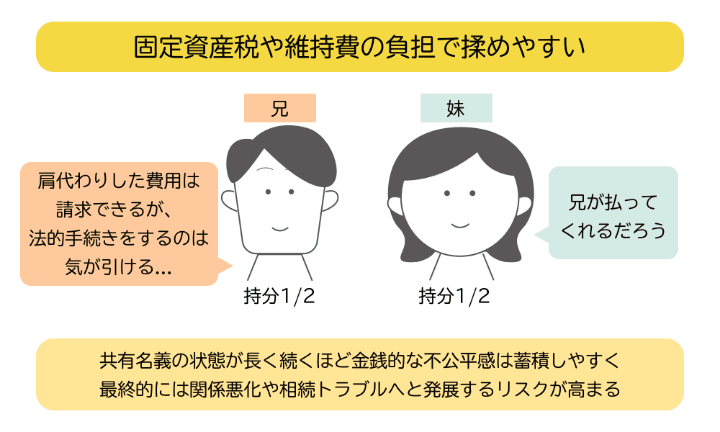

2-3. 固定資産税や維持費の負担で揉めやすい

固定資産税や維持費の負担で揉めやすいことを示した図解。たとえば兄が妹の分まで維持費を肩代わりし続けていた場合トラブルの種になる。

固定資産税や維持費の負担で揉めやすいことを示した図解。たとえば兄が妹の分まで維持費を肩代わりし続けていた場合トラブルの種になる。

共有名義の不動産では、固定資産税や都市計画税、火災保険料、草刈りや建物の補修といった維持管理費用は、原則として各共有者が持分割合に応じて負担します。例えば、兄弟姉妹2人で土地を1/2ずつ共有している場合、本来であればすべての費用を半分ずつ出し合うのが基本です。

しかし、実際には相続の段階で費用負担のルールが曖昧なまま放置されるケースが多く、どちらか一方が持分以上の負担をしてしまうことも少なくありません。特に兄弟姉妹など関係性が近い場合には、「誰かが払ってくれるだろう」という認識が生まれやすく、結果として年長者や収入の高い人に負担が偏ることがあります。

さらに、固定資産税の納税通知書は共有者全員に届くわけではなく、自治体が選んだ代表者1人にのみ送付されるのが一般的です。そのため、代表者が一度全額を立て替えて納税し、その後に他の共有者へ精算を求める必要があります。

加えて、固定資産税には「連帯納付義務」があるため、共有者の誰かが支払いを拒否したり滞納したりした場合には、他の共有者がその分も含めて支払わなければなりません。対応しなければ、不動産全体が差し押さえに発展する可能性もあります。

肩代わりした費用は後から請求できる権利もありますが、親族間で法的手続きをとることには心理的なハードルがあり、実際には請求できずに負担だけが残るケースも少なくありません。

このように、共有名義の状態が長く続くほど金銭的な不公平感は蓄積しやすく、最終的には関係悪化や相続トラブルへと発展するリスクが高まるのです。

2-4. 共有者が亡くなると権利関係がさらに複雑になりやすい

共有者の一人が亡くなると、その持分は法定相続人に引き継がれます。これが世代をまたいで繰り返されることで、共有者の数は徐々に増え、権利関係が細分化していきます。

例えば、当初は兄弟姉妹2人で共有していた土地でも、片方が亡くなり子ども3人が相続すれば共有者は4人に増えます。さらにもう一方も亡くなれば、共有者は5人、6人と増えていき、数世代にわたると10人以上に膨れ上がるケースも珍しくありません。

共有者が増えるほど、全員の所在を把握し、連絡を取り合うこと自体が難しくなり、結果的に土地全体の売却や活用に必要な「共有者全員の同意」を得ることが困難になります。

たとえ持分がわずかな共有者であっても、その同意がなければ手続きを進めることはできません。1人でも反対したり、連絡が取れなかったりするだけで、土地は実質的に「塩漬け状態」となり、活用されないまま放置されてしまうケースも少なくありません。

誰も使用していない空き家状態のまま適切な管理が行われないと、雑草の繁茂や害虫の発生などによって近隣に悪影響を及ぼす可能性があります。

そのため、共有者が少なく関係性が明確なうちに将来の方針について話し合い、できるだけ早い段階で共有状態を解消しておくことが重要です。

2-5. 共有者が認知症・行方不明になると手続きが進みにくい

共有者の中に認知症で意思能力を失った人や、連絡が取れない行方不明者がいる場合、この「全員の同意」を得ることができず、不動産の活用や処分がストップしてしまいます。

特に、判断能力が欠けていると判断される場合には、有効な同意とは認められない可能性があります。成年後見制度を利用すれば手続きを進められる可能性はありますが、家庭裁判所への申し立てに数カ月を要するほか、専門家への報酬などの費用も発生します。

さらに、後見人は本人の財産を守る立場であるため、他の共有者の事情だけでは売却に同意しないケースもあります。

共有者が行方不明の場合は、その持分を放置したままでは土地全体を売却することができませんが、以下の方法で売却できる可能性はあります。

| 不在者財産管理人制度 |

裁判所に申し立て、行方不明者の代わりに財産を管理する「不在者財産管理人」を立てる |

| 失踪宣告 |

裁判所に申し立て、生死が7年間明らかでない行方不明者を法律上死亡したとみなす |

| 所在等不明共有者持分取得制度 |

裁判所に申し立て、所在不明者の持分を他の共有者が取得する |

| 所在等不明共有者持分譲渡 |

裁判所に申し立て、行方不明者の持分を含めた不動産全体を第三者に売却する |

理論的には売却できるようになりますが、裁判所への申し立てが必要なため時間とお金がかかります。特に時間に関しては、申し立てから不動産の売却完了までに1年以上かかるケースも見られます。固定資産税の関係などで、相続した土地をすぐに手放したいという場合には難儀するでしょう。

このように、共有者の中に一人でも意思疎通が困難な人がいると、固定資産税などの負担だけが続く状態に陥る可能性があります。こうしたリスクを避けるためにも、共有者全員が健康で連絡が取れるうちに、将来の方針について話し合っておくことが重要です。

2-6. 将来的に売却や管理が難しくなり、次世代に負担を残してしまう

共有名義の土地を解消せずに放置し続けると、将来的には資産ではなく負債となり、子や孫の世代に大きな負担を残すリスクがあります。

共有者が亡くなると、その持分は法定相続人に引き継がれます。この流れが繰り返されることで持分は細分化され、共有者の数は世代を重ねるごとに増えていきます。当初は兄弟姉妹間で完結していた関係も、やがては面識のない親族や、持分を取得した第三者が加わるケースも珍しくありません。

共有者が増えるほどに全員の所在を把握し、連絡を取り合うこと自体が難しくなるため、売却や活用に必要な共有者全員の同意を得ることは困難になります。

方針が決まらないまま土地が放置されても、固定資産税や維持管理費といった負担はなくなりません。「使っていないのに費用だけ負担している」といった不満が積み重なり、親族間の関係が悪化するケースも多いのです。

3. 相続した土地を共有名義にし続けるかどうかの判断基準

相続した土地を一旦共有名義にしたものの、その後の処分方法に迷っているという人も多いでしょう。もちろん共有者同士で活用方法や負担についてしっかりと話し合いができているならば、そのまま持ち続けてもさほど大きな心配はありません。

反対に、今後の土地の取り扱い方に不安がある場合は、早めに動くことが将来のトラブルの芽を摘むことにつながります。次のような基準をもとに、相続した共有名義の土地を持ち続けるべきか判断してみましょう。

3-1. 将来の利用目的が明確か

相続した共有名義の土地について、将来の利用目的が明確であり、共有者全員で合意できている場合は、必ずしも急いで手放す必要はありません。例えば、「第三者に賃貸し、得られた賃料を持分割合に応じて分配する」といった方針が明確であれば、当面は大きなトラブルに発展する可能性は低いといえます。

一方で、「とりあえず共有にする」といったように利用目的が曖昧な場合や、共有者間で意見が分かれている場合は注意が必要です。共有名義の不動産は、売却や活用を行う際に共有者全員の同意が必要となるため、方針が決まらないまま放置すると、何もできない状態に陥るリスクが高くなります。

そのため、一時的に共有名義とする場合でも、将来の方針を明確にしないまま放置せず、早い段階で整理することが重要です。判断の目安として、以下のポイントについて共有者全員で合意できているかを確認しましょう。

- 共有状態をいつまで続けるのか

- 共有期間中の活用方法(賃貸・保有など)

- 固定資産税や修繕費の負担、収益の分配ルール

- 最終的にどのように処分するのか(単独名義に集約するのか、売却して分配するのか)

特に重要なのは、「最終的に土地をどうするのか」という出口戦略です。この点が曖昧なまま時間が経過すると、ライフステージの変化や新たな相続によって意見が対立し、解決が困難になる可能性があります。

相続の段階でこうした合意が難しい場合は、将来のトラブルを避けるためにも、早期に売却や名義の集約を検討し、共有状態を解消する方向で判断することが望ましいでしょう。

3-2. 共有者同士の関係が良好で継続的に連絡が取れているか

共有者同士の関係が良好で、日常的に連絡が取れている場合は、将来の管理方針や売却の判断についてもスムーズに合意形成ができる可能性が高くなります。そのため、必ずしも相続直後に急いで土地を処分する必要はありません。

一方で、関係性が良好でない場合や、継続的な連絡が難しい場合は、土地の活用や処分について話し合いを進める中で意見が対立し、感情的なトラブルへと発展するケースも少なくありません。結果として、親族関係が悪化し、解決が困難になることもあります。

特に、売却時には署名・押印や本人確認などの手続きが必要となるため、共有者が遠方や海外に住んでいる場合は物理的な負担が大きくなりがちです。さらに、現在は関係が良好であっても、不動産という大きな資産が関わることで、ライフステージの変化や価値観の違いから意見が対立することもあります。

そのため、関係が良好な「今のうち」に将来の方針を話し合い、一定の期限を設けて共有状態を解消する方向で検討しておくことが、将来的なトラブルを防ぐうえで重要です。

3-3. 費用負担と利益配分のルールを決められているか

共有名義の不動産を維持するうえで、最もトラブルになりやすいのが金銭に関する問題です。具体的には、固定資産税や都市計画税、火災保険料、草刈りや修繕といった維持管理費用の負担に加え、賃貸に出している場合の収益配分をめぐる争いが挙げられます。

これらの費用や収益は、原則として持分割合に応じて分担・分配されるものですが、実際はルールが曖昧なまま運用されることが多く、不公平感が生じやすいのが実情です。

そのため、相続の段階で「誰がどの費用をどの割合で負担するのか」「収益をどのように分配するのか」といったルールを、全員が納得できる形で明確にしておくことが重要です。

こうした合意が難しい場合は、共有名義を維持し続けるべきではありません。将来のトラブルを避けるためにも、売却や名義の一本化などによって、早期に共有状態を解消する判断が求められます。

4. 相続した共有名義の土地を解消する方法7つ

相続した共有名義の土地を解消するには、主に7つの方法があります。それぞれ異なるメリットとデメリットがあるため、状況にあわせて最適な方法を選択しましょう。

4-1. 共有者の1人が他の共有者の持分を買い取る

最も穏便といえる解決策が、共有者の1人が他の共有者の持分をすべて買い取り、土地を単独名義にする方法です。単独名義なら、売却や建替え、大規模なリフォームなども他の共有者の同意を得ることなく行えるため、スムーズに活用を進めることが可能です。

一方で、持分を売却する側にとっても、現金を受け取ることで共有関係から離脱でき、将来的な維持管理や固定資産税の負担から解放されるというメリットがあります。

ただし、この方法は買い取る側に十分な資金力があることが不可欠です。土地の評価額が高い場合には、まとまった資金を用意できず、実現が難しいケースも少なくありません。また、「いくらで買い取るか」という価格設定を巡って意見が対立しやすい点にも注意が必要です。

売却側は高く売りたい、購入側は負担を抑えたいという思惑があるため、感情的なトラブルに発展することもあります。基本的には市場相場を基準に価格を決定するケースが多いですが、親族間で著しく低い価格で取引を行った場合、その差額が贈与とみなされ、贈与税が課されるリスクもあります。

このように、持分の買取は、共有者同士の関係が良好で、公正な価格についてスムーズに合意できる場合には非常に有効な解決策です。一方で、関係性が悪い場合や価格面で折り合いがつかない場合には、交渉が難航することもあるため、必要に応じて不動産会社や司法書士などの専門家に相談しながら進めることが重要です。

4-2. 土地全体を売却して現金を分ける

不動産は分割しにくい資産ですが、現金化することで1円単位まで正確に分配できるため、相続人間の不公平感を解消しやすくなります。また、売却によって共有関係そのものが解消されるため、固定資産税や維持管理の負担、将来的な権利関係の複雑化といった問題を残さずに済む点も大きなメリットです。

一方で、共有者全員の同意が必要であり、1人でも反対すれば手続きを進めることはできません。また、売却代金の分配方法を巡ってトラブルが生じるケースもあります。

原則は持分割合に応じた分配ですが、「これまで管理や費用負担を担ってきた人が多く受け取るべき」といった主張が出ることもあり、意見が対立しやすいのです。ただし、このような調整には法的な強制力はなく、あくまで共有者全員の合意が前提となります。

さらに、売却時には仲介手数料や移転登記費用、譲渡所得税などが発生するため、最終的に手元に残る金額は想定よりも少なくなるのが基本です。トラブルを防ぐためには、売却価格だけでなく、「諸費用を差し引いた後に誰がいくら受け取るのか」まで具体的に合意しておくことが欠かせません。

4-3. 土地を分筆して単独名義に分ける

土地の「分筆(ぶんぴつ)」とは、登記簿上で一つの土地として登録されているものを物理的に複数に分け、それぞれを独立した単独名義の不動産として登記し直す手続きです。例えば、兄弟姉妹の2人で共有していた200㎡の土地を100㎡ずつに分割すれば、それぞれが自分の区画を単独で所有できるようになります。

他の共有者の同意を得ずに、各自が自由に活用・処分できるため、建物を建てたり売却したりといった意思決定をスムーズに行えるようになるのが大きなメリットです。

また、固定資産税の納税も個別に分かれるため、費用負担を巡るトラブルを避けやすくなります。一方で、分筆をすると一区画あたりの面積が小さくなるため、資産価値が下がったり買い手が見つかりにくくなったりする可能性があります。

特に、分筆後の土地が接道義務を満たさない場合、その土地の価値は大幅に下落します。接道義務とは、幅員4m以上の道路に対して、土地が2m以上接していなければならないという建築基準法上のルールです。

これを満たさない場合、新たな建物の建築や大規模な建て替えができない「再建築不可物件」となります。一般的に土地の購入者は建築を前提としているため、買い手が見つかりにくく、売却までに時間がかかるリスクもあります。

加えて、分筆には境界確定のための測量や登記申請が必要となり、土地家屋調査士などの専門家への依頼費用が発生します。手続きには数カ月程度の期間を要することもあり、コストと時間の負担は小さくありません。

分筆は共有状態を解消できる有効な方法ではあるものの、費用や手間、資産価値への影響を踏まえると、土地全体を売却する方法に比べて最終的なメリットが小さくなるケースもある点に注意が必要です。

4-4. 自分の共有持分のみを売却する

共有名義の土地であっても、自分の持分だけであれば他の共有者の同意を得ることなく単独で売却することが可能です。共有者との話し合いがまとまらない場合や、できるだけ早く共有関係から抜け出したい場合には、自分の意思だけで手続きを進められる点が大きなメリットといえます。

一方で、実際は一般の個人や投資家が共有持分だけを購入するケースはほとんどありません。共有持分のみを取得しても、その土地全体を自由に利用したり処分したりできるわけではないため、買い手にとっての魅力が乏しいからです。

そのため、実際の売却先は共有持分を専門に扱う買取業者か不動産投資家になります。ただし、買取価格は土地全体の市場価格を持分割合で単純に割った金額よりも大幅に低くなる傾向です。場合によっては、市場価格の数割程度にとどまることも珍しくありません。

そのため、売却益よりも将来の管理負担や親族間の対立から解放されることを優先する場合には、有効な選択肢となります。ただし、第三者が新たな共有者として加わることで、残された親族との間に新たなトラブルが生じる可能性もあります。

例えば、以下のようなケースが考えられます。

- 新たな共有者から土地の利用や管理方法について強く意見を主張される

- 共有状態の解消を目的として、共有物分割請求(裁判)を起こされる

- 持分の買取や売却を迫られる

このように、専門の買取業者や第三者は「共有状態の解消」を前提に動くことが多いため、残された共有者にとっては予想外の対応を迫られるケースもあります。そのため、売却を検討する際は、こうした影響も踏まえたうえで慎重に判断することが大切です。

4-5. 話し合いが難しい場合は共有物分割請求を検討する

共有者間での話し合いによる解決が難しい場合には、裁判所の手続きを通じて共有状態を強制的に解消する「共有物分割請求」を検討することになります。

これは各共有者に認められた法的権利であり、他の共有者の同意がなくても単独で申し立てることが可能です。そのため、「話し合いに応じてもらえない」「売却や管理に協力してくれない」といったケースで、最終的な解決を図る手段となります。

手続きの流れとしては、いきなり訴訟を起こすことも可能ですが、親族間の問題であるため、まずは裁判所での話し合いである調停から進めるのが一般的です。調停で解決しない場合に訴訟へと移行し、裁判所が分割方法を決定します。

裁判所が採用する分割方法には、主に以下の3つがあります。

- 現物分割:土地を分筆し、それぞれ単独所有とする方法

- 代償分割:1人が不動産を取得し、他の共有者に代償金を支払う方法

- 換価分割:不動産を競売にかけ、売却代金を持分に応じて分配する方法

どの分割方法が採用されるかは裁判所の判断に委ねられるため、必ずしも希望通りの結果になるとは限りません。

特に換価分割となった場合は、競売による売却となるため、一般的な市場価格よりも低い金額で処分される可能性があります。結果として、手元に残る資金が想定より少なくなるリスクもあるのです。

また、共有物分割請求には時間と費用の負担も伴います。解決までに長期間を要するケースも多く、弁護士費用など一定のコストが発生することも頭に入れておく必要があります。

このように、共有物分割請求は強制的に問題を解決できる有効な手段である一方で、費用・時間・結果の不確実性といったデメリットも大きい手続きです。

さらに、裁判を通じた解決は当事者間の関係を悪化させる可能性もあります。そのため、まずは協議による解決を試みたうえで、どうしても合意が得られない場合の「最終手段」として検討するのが現実的です。

4-6. 持分を放棄する

共有持分の放棄は民法で認められた権利であり、他の共有者の同意がなくても、自分の意思だけで共有関係から離脱することが可能です。放棄された持分は、残りの共有者に対して持分割合に応じて帰属するため、固定資産税や維持管理費の負担から解放される点が大きなメリットといえます。

一方で、持分を放棄するとその不動産に関する権利を完全に失うため、将来的に売却された場合でも代金を受け取ることはできません。

また、持分の放棄自体は単独で行えるものの、登記簿の名義を変更する「持分移転登記」は、原則として他の共有者と共同で申請する必要があります。そのため、他の共有者が協力しない場合には手続きが進まず、最終的には裁判による対応が必要になることもあるのです。

さらに、持分の放棄により他の共有者の持分が無償で増加すると、その分が贈与とみなされ、「みなし贈与」として受け取った側は贈与税の課税対象となります。贈与税は、年間110万円の基礎控除額を超える場合に納税義務が発生するのが基本です。

そのため持分の評価額が高い場合には、予期せぬ税負担が発生し、親族間の新たなトラブルにつながるおそれもあります。

このように、持分放棄は一見シンプルな解決策に見えますが、登記手続きや税務面での課題も多い方法です。実行する際は、事前に他の共有者と十分に話し合い、登記手続きや税負担について合意を得ておくことが重要です。

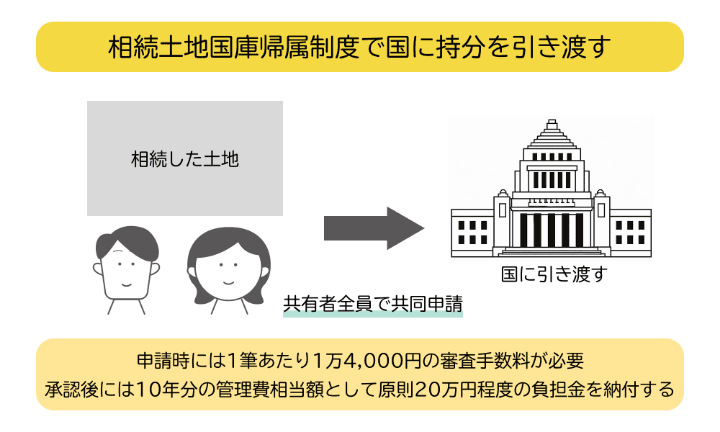

4-7. 相続土地国庫帰属制度で国に持分を引き渡す

相続土地国庫帰属制度の概要を示した図解。相続や遺贈によって取得した土地を国に引き渡すことができる制度。ただし、審査手数料や負担金といった費用が必要。

相続土地国庫帰属制度の概要を示した図解。相続や遺贈によって取得した土地を国に引き渡すことができる制度。ただし、審査手数料や負担金といった費用が必要。

相続土地国庫帰属制度とは、2023年4月に施行された制度で、相続や遺贈によって取得した土地の所有権を国に引き渡すことができる仕組みです。

この制度を利用することで、農地や山林など市場で買い手が見つかりにくい土地でも手放すことができます。将来の管理負担や固定資産税の支払いから解放されるほか、共有名義のまま放置して次世代へ負担を引き継いでしまうリスクを回避する手段の一つといえます。

ただし、共有名義の土地でこの制度を利用する場合は、原則として共有者全員で共同申請を行う必要があります。不動産の売却と同様に、1人でも反対すれば土地全体を国に引き渡すことはできません。

また、制度の利用には一定の費用がかかります。申請時には1筆あたり1万4000円の審査手数料が必要となり、承認後には10年分の管理費相当額として原則20万円程度の負担金を納付しなければなりません。

さらに、対象となる土地の要件も厳しく制限されており、以下のような土地は申請できない、または不承認となる可能性があります。

- 建物が存在する土地

- 抵当権などの担保権や賃借権が設定されている土地

- 土壌汚染がある土地

- 境界が不明確、または所有権に争いがある土地

- 急傾斜地(勾配30度以上・高さ5m以上)など管理に過大な費用がかかる土地

- 放置された工作物や樹木などがあり、管理を妨げる土地

加えて、審査には半年から1年程度かかることが一般的であり、すぐに手放せるわけではない点にも注意が必要です。

このように、相続土地国庫帰属制度は有効な選択肢ではあるものの、費用や要件のハードルが高く、誰でも簡単に利用できる制度ではありません。事前に条件を十分に確認したうえで、他の共有者とも方針を共有しながら慎重に検討することが重要です。

5. 相続した土地を共有名義にすることに関連して、よくある質問

Q. 共有名義の土地は名義変更できますか?

共有持分のみの名義変更であれば単独で実行可能です。一方、土地全体を共有名義から単独名義に変更するには、他の共有者の持分を買い取って持分移転登記を行う必要があるため、実質的に他の共有者の同意が必要となります。

同じく、土地全体を第三者に売却・譲渡して名義変更する場合も、共有者全員の同意を得なければなりません。

Q. 共有名義の土地で共有者が死亡した場合、相続登記は必要ですか?

相続登記は必須で、相続人は相続が始まったことを知った日から3年以内に行う必要があります。

2024年4月1日より相続登記が義務化されており、正当な理由なく期限内に相続登記の申請をしなかった場合は、10万円以下の過料が科される場合があります。

Q. 共有名義の土地で共有者が死亡した場合、相続税はどうなりますか?

相続税は、引き継いだ「共有持分」の価値に対してのみ発生します。例えば、土地全体の評価額が1億円で、親が2分の1の持分を持っていた場合、土地全体ではなく持分に応じた5000万円が相続財産として評価されます。相続税は、この5000万円と他の預貯金などの財産を合計した全体額から、基礎控除などを差し引いた上で計算・課税されます。

6. まとめ|相続した共有名義の土地を長期保有するとリスクがあるため早めの判断が重要

相続した土地について話し合いがまとまらない場合は、一旦共有名義にして結論を先送りにすることもできます。ただし、共有名義のまま放置すると土地の活用方法や納税・維持管理の負担をめぐって親族間でトラブルになりやすく、子や孫世代にまで火種を残しかねません。

特に将来的な処分方法や金銭的負担・利益配分のルールについて公正な取り決めがない場合は、早めに共有状態を解消することをおすすめします。

(記事は2026年6月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ