1. 共有名義不動産は「全体」または「共有持分のみ」の売却が可能

共有名義不動産の売却は、「全体を売る」または「自分の共有持分のみを売る」という2つのケースが想定されます。

全体売却には共有者全員の同意が必要になる一方で、共有持分のみであれば自分の意思だけで自由に売却が可能です。

1-1. 共有名義不動産全体の売却は全員の同意がないとできない

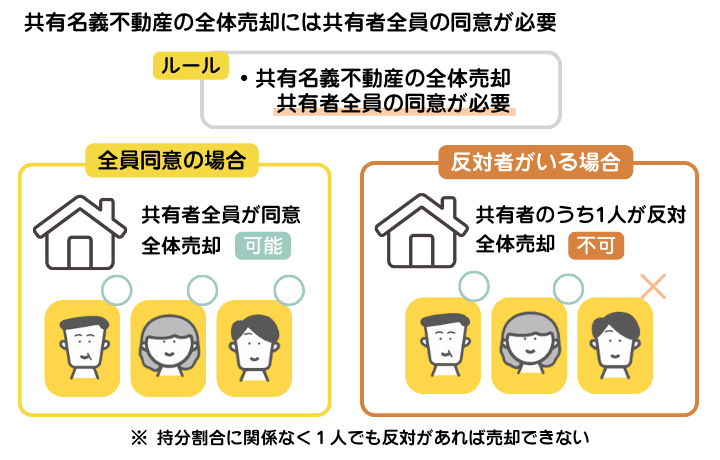

共有名義不動産全体の売却は全員の同意がないとできないことを示した図解。反対する人が1人でもいれば原則売却できない

共有名義不動産全体の売却は全員の同意がないとできないことを示した図解。反対する人が1人でもいれば原則売却できない

共有名義不動産全体を売却するには、共有者全員の同意が必要です(民法第251条)。共有持分割合が1%の共有者による反対だったとしても、そのたった1人が反対すれば不動産全体の売却はできません。

もし反対者の意見を無視して売却できてしまうと、その反対者が不動産に住んでいた場合に突然退去せざるを得なくなります。こういったトラブルを防ぐために、共有物の取り扱いについては民法上で厳格に定められています。

また、売却契約の締結や売却代金の決済、所有権移転登記時などの契約行為の場では、共有者全員の署名・捺印および立ち会いが基本です。

全員が立ち会えない場合は、立ち会えない人が委任状を作成して共有者の代表や司法書士などに代理を依頼すれば、その代理人が代わりに手続きできます。

売買契約の場合は、不動産会社に依頼して、各共有者のところに出向いて個別に署名・捺印を集めてもらう「持ち回り契約」を行うケースもあります。

なお、売却以外にも他の共有者の同意がないとできない行為があるので注意しておきましょう。各共有者の権利と同意の範囲は、以下の通りです。

【変更(処分)行為は全員の同意が必要】

共有名義不動産全体の性質や用途などを大きく変える「変更(処分)行為」を行うには、共有者全員の同意が必須です。変更・処分行為の例は、次の通りです。

- 全体売却

- 建物の建て替え、取り壊し、増改築

- 不動産の形状や効用などを大きく変えるリフォームや修繕

- 居住用建物から事業用建物に変更するなどの用途変更

- 畑を宅地に造成する行為

- 共有不動産全体に対する抵当権設定

- おおむね3年を超える建物に関する長期賃貸借契約の締結

なお、「自分の共有持分のみに対する抵当権設定」は処分行為に該当するものの、他の共有者の同意がなくても単独で行えます。

【管理行為は共有持分の過半数の同意が必要】

性質・用途を大きく変えることではないものの、共有不動産全体に対して一定の利用や変更を行うことを「管理行為(民法第252条)」と呼びます。管理行為を行うには、共有者が持つ共有持分の過半数の同意が必要です。

例えば、Aさんの持分が60%、BさんとCさんの持分が20%の場合、Aさんの賛成だけで管理行為を行えます。

管理行為の例は、次の通りです。

- 形状や効用などを大きく変えない「軽微な変更」に該当するリフォームや修繕、用途変更など

- 土地の分筆

- 共有名義不動産の利用ルールの制定や変更

- おおむね3年以下の建物に関する短期賃貸借契約の締結

- 賃貸借契約の解除や賃料変更(変更行為に該当する場合あり)

【保存行為は同意なしで単独で実施可能】

不動産の状態の維持を目的とした「保存行為」に関しては、他の共有者の同意を得ずとも単独で行えます。保存行為の例は、次の通りです。

- 雨漏りや窓ガラスの破損に対する修理・修繕

- 不法占有者に対する明渡請求

- 不法な登記に対する登記の抹消請求

- 相続登記

1-2. 自分の共有持分のみなら同意なしで自由に売却できる

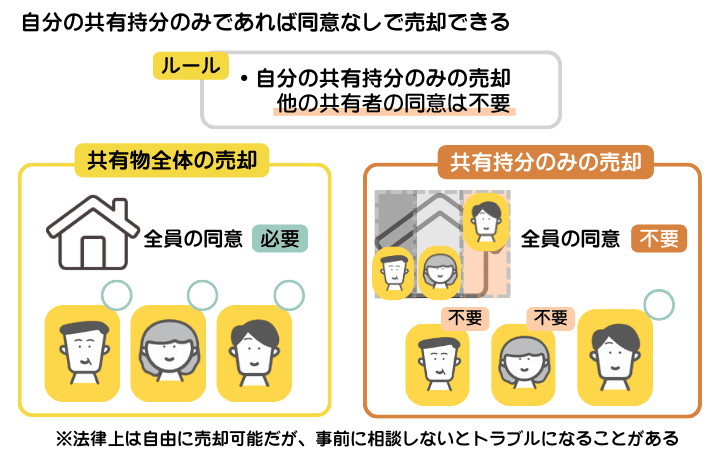

自分の共有持分のみなら同意なしで自由に売却できることを示した図解。反対する人がいたとしても自由に売却できる

自分の共有持分のみなら同意なしで自由に売却できることを示した図解。反対する人がいたとしても自由に売却できる

自分の共有持分のみであれば、他の共有者の同意がなくても自由に売却可能です。

共有名義不動産では、共有物全体の処分は共有者全員の同意が必要ですが、各共有者は、共有の規律に基づき、自己の共有持分を原則として自由に処分できます。そのため、共有持分のみの売却であれば、法律上は他の共有者の同意を要しません。

裏を返せば、自分の預かり知らぬところで、他の共有者が勝手に共有持分を売却するケースも想定されます。

ただし、同意が必要ないからといって無断で売却してしまうと、他の共有者から「なぜ勝手に売却したのか」と反発を受ける可能性があります。

関係性が悪化しているなど特別な事情がない限り、共有持分だけを売却する場合でも、可能であれば事前に他の共有者に相談しておくのがよいでしょう。

2. 共有名義不動産を売却する方法

共有名義不動産の全体売却は、他の共有者の生活にも影響を及ぼす重大な決断です。そのため、全体売却に対して他の共有者が強く反対することは実務上珍しくありません。

また、他の共有者が行方不明だったり認知症だったりするなど、本人から同意を得るのが物理的・法律的に難しくなる場合があります。

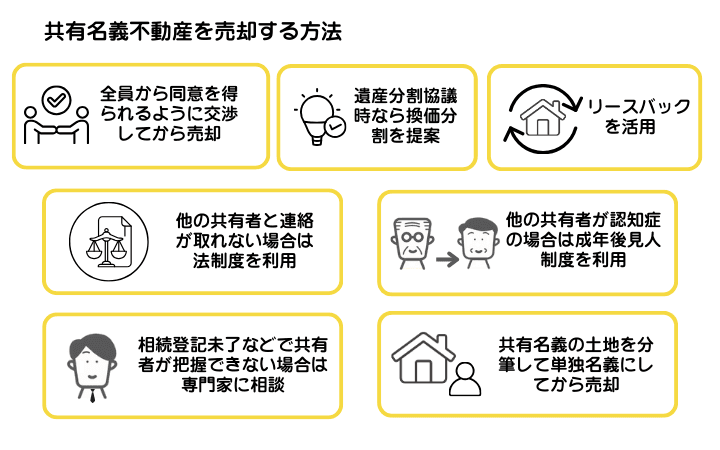

共有者の同意を巡る問題がある場合に、共有名義不動産を売却する方法は以下の通りです。

共有名義不動産を売却する方法を示した図解。同意を得てから売却する以外にも法制度の利用や専門家への相談といった方法もある

共有名義不動産を売却する方法を示した図解。同意を得てから売却する以外にも法制度の利用や専門家への相談といった方法もある

それぞれの項目について詳しく説明します。

2-1. 全員から同意を得られるように交渉してから売却する

最初は反対されていても、交渉によって同意を得られれば全体売却ができるようになります。「当初は反対されていたものの、粘り強く交渉したら同意してくれた」といったケースは、実務上でもよく見られます。

交渉を成功させるポイントは、「全体売却にはどのようなメリットがあるのか」を具体的に提示することです。交渉材料としては、以下のものが挙げられます。

- 不動産の利用状況にかかわらず、持分割合に応じて現金で公平に資産を分けられるメリットを伝える

- 所有を続けると税金・維持管理の負担や共有者同士の争いなどのリスクがあると伝える

- 共有持分だけを売却するよりも高値で売却しやすいと伝える

- 登記関係の手続きや不動産会社とのやり取りは自分がすべて引き受ける

- 住居などとして使用している場合、不動産から退去してもらう代わりに、立ち退き料や引っ越し費用をこちら側で負担することを提案する

2-2. 遺産分割協議時なら換価分割を提案する

遺産分割協議の際、「とりあえず共有名義で相続しよう」という話が出た場合は、換価分割を提案してみてください。

換価分割とは、共有名義不動産を売却した後、売却代金を相続割合に応じて相続人に分配する遺産分割方法です。例えば、3人で持分を3分の1ずつ相続した不動産が3000万円で売れた場合は、1人あたり1000万円ずつ分配します。

換価分割なら、共有名義不動産を所有するリスクを回避しつつ、相続人へ公平に財産を分配できます。

不動産は物理的に分けるのが難しいため、相続実務でも紛争の火種になるケースが少なくありません。「不動産のままで共有しているより、現金にしたほうが後々トラブルを避けやすい」という提案なら、共有名義不動産の全体売却の同意を得るうえで有効になるはずです。

2-3. リースバックを活用する

共有者の中に「すぐに売却されると、住むところがなくて困る」という人がいる場合は、リースバックを提案してみましょう。

リースバックとは、不動産を売却した後、賃貸契約を結んでその不動産に住み続けられる売却方法です。共有名義不動産に住んでいる共有者は引っ越しの必要がなく、契約内容によっては将来的に不動産を買い戻すことも可能です。

とはいえ、リースバック契約には一般的に以下の注意点があります。

- 不動産の所有権を手放さなければならない

- 売却価格は一般的な市場相場の6割から8割程度と、安くなる傾向がある

- 多くの場合は定期借家契約となり、2年から3年で期間満了になる

- 原則として家賃が「売却価格に対する利回り」を基準に決められるので、高値で売れるほど家賃も高くなりやすい

- 買い戻す場合の買取価格は、原則として売却価格よりも高く設定される

「引き続き不動産に住み続けたい人」や「次の住居が決まるまでの生活拠点がほしい人」など、限定的なニーズを持つ共有者がいる場合は、リースバックを検討してみてください。

2-4. 他の共有者と連絡が取れない場合は法制度を利用する

たとえ行方不明・音信不通などが原因で連絡が取れない共有者がいても、その共有者を無視したまま共有名義不動産の全体売却はできません。

しかし、2023年4月1日から施行された改正民法の制度のおかげで、連絡が取れない共有者がいる共有名義不動産でも処分を進めやすくなりました。また、既存の法制度でも不在者財産管理人制度を利用すれば、全体売却ができる可能性があります。

実際に上記の制度が適用できるかは状況によるため、不動産に強い弁護士にあらかじめ相談し、利用できるかを確認しておきましょう。

【所在等不明共有者の持分取得制度】

所在等不明共有者の持分取得制度とは、裁判所に「行方がわからない共有者の持分を、残りの共有者に取得させてほしい」と申し立てられる制度です(民法第262条の2)。

裁判所で審理したうえで申し立てが認められれば、取得予定の共有持分の時価相当額を供託することで、連絡が取れない共有者の共有持分を取得できます。

【所在等不明共有者の持分譲渡の権限付与制度】

所在等不明共有者の持分譲渡の権限付与制度とは、裁判所に「全員分の共有持分を第三者に譲渡するので、行方がわからない共有者の持分を譲渡する権限がほしい」と申し立てられる制度です(民法第262条の3)。

裁判所で審理したうえで申し立てが認められれば、連絡が取れない共有者以外の全員から同意を得たうえで、共有名義不動産全体を売却できます。

【不在者財産管理人制度】

不在者財産管理人制度とは、家庭裁判所に「行方がわからない共有者の財産を、代わりに管理・処分する人を選任してほしい」と申し立てられる制度です。

不在者財産管理人が選任されれば、行方がわからない共有者の代わりに、不在者財産管理人が全体売却について同意するかを判断できるようになります。ただし、不動産の売却に関する判断については、家庭裁判所による許可(権限外行為の許可)が別途必要です。

2-5. 他の共有者が認知症の場合は成年後見制度を利用する

認知症等によりその時点で意思能力(判断能力)が不十分な状態で行われた同意は、後日無効と判断されるリスクがあります。

他の共有者がすでに認知症になっている場合は、成年後見制度のうち「法定後見制度」を利用して、本人の代わりに契約手続きを行う後見人を裁判所に選任してもらいましょう。

まだ共有者が認知症になる前なら、共有者本人が後見人を選べる任意後見制度を利用できます。

なお、後見人をつけても必ず売れるとは限りません。売却するためには、「本人にメリットがあること」「裁判所の許可が出ること」などのハードルをクリアする必要があります。

2-6. 相続登記未了などで共有者が把握できない場合は専門家に相談する

共有名義不動産の中には、誰が共有者なのか把握が難しいものがあります。

例えば、先祖代々相続してきた不動産の相続登記が行われていなかった場合、相続人が雪だるま式に増えているうえ、共有者の氏名が登記されていない可能性があります。

もし正しい共有者が把握できない場合は、弁護士や司法書士などの専門家に相談しましょう。例えば相続登記未了が原因の場合は、司法書士に依頼して戸籍などの調査を行い、現在の正しい権利者への名義変更を行います。

2-7. 共有名義の土地を分筆して単独名義にしてから売却する

共有名義不動産が土地の場合は、分筆して単独名義にしてから売却する方法があります。

分筆とは、登記上で1つの土地を、複数の土地に分けてあらためて登記する手続きです。

共有名義不動産の分筆の場合は、共有持分割合に応じて土地を分け、分けた土地を共有者それぞれの単独名義にします。この方法なら自分名義になった土地は自由に売却できるうえに、他の共有者が所有した土地の活用・処分は各々の判断に任せられるメリットがあります。

ただし、共有名義不動産の売却において分筆する方法が選ばれるケースは実務上多くありません。分筆のハードルが高い理由は、次の通りです。

- 共有者の共有持分の過半数の同意がなければ分筆を実施できない

- 分筆後の土地を共有者それぞれの名義にするには、単独名義人となる共有者全員との協力が必要になる

- 分筆後の土地の形状や面積によっては土地の価値が低下し、買主が見つからなかったり不公平感が出たりするなどのリスクがある

- 建物がない更地になることで住宅用地の特例の適用がなくなり、固定資産税や都市計画税の金額が大幅に上がるリスクがある

- 土地の測量や境界の確定の手続きに数十万円以上の費用や時間がかかる

3. 自分の共有持分のみを売却する方法

自分の共有持分のみを売却する方法を示した図解。売却先の候補としては他の共有者以外にも専門の買取業者が挙げられる

自分の共有持分のみを売却する方法を示した図解。売却先の候補としては他の共有者以外にも専門の買取業者が挙げられる

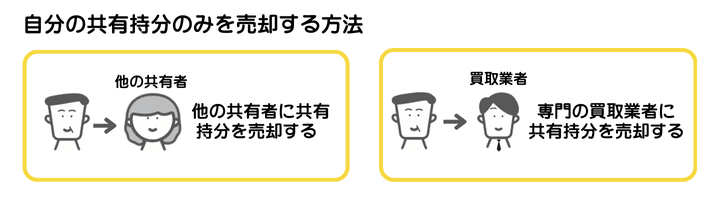

共有名義不動産の全体売却について共有者全員から同意が得られない場合は、自分の共有持分のみを売却できないかを検討してみてください。

ただし、共有持分は「購入しても自由に活用できない」「顔も知らない共有者とトラブルになるかもしれない」「住宅ローンを組むのが困難」といったリスクが原因で、一般個人に仲介で売るのは現実的には難しいことが実務上多いです。

そのため、共有持分の売却先は「他の共有者」か「専門の買取業者」が中心になります。

3-1. 他の共有者に共有持分を売却する

他の共有者に購入意欲があれば、共有持分を買い取ってもらえる可能性があります。

なぜ他の共有者が共有持分を欲しがるかというと、買い取ることで自分の共有持分割合を増やせるからです。

例えば、共有持分を増やして過半数に達すれば、共有名義不動産に対する軽微なリフォームや利用ルールの制定・変更などの管理行為を、自分の判断だけで行えます。

もし2人だけで不動産を共有している場合は、片方の共有持分を買い取ることで完全所有権を得られます。単独名義になれば、売却や建て替えといった変更・処分行為も、誰の許可もなく自由に行うことが可能です。

ただし、前提として他の共有者に購入意欲や資金がないと売買が成立しません。「交渉しても合意を得られそうにない」「他の共有者との関係が悪い」といった場合は、次で解説する専門の買取業者への売却を検討してみてください。

3-2. 専門の買取業者に共有持分を売却する

不動産の買取業者とは、業者自らが買い取った不動産を再生し、それを販売したり賃貸に出したりして収益を得る事業者です。買取業者の中には、共有持分を専門に買い取っているところがあります。

専門の買取業者には、「共有持分特有のリスクを管理するノウハウ」「士業といった専門家との提携など、法的トラブルや共有者との交渉に対応できる体制」などが整っています。そのため、一般的に需要が低い共有持分であっても、積極的な買い取りが期待できます。

専門の買取業者への売却には、次のメリットがあります。

- 「現況有姿買取」によって、修繕や清掃などをせずそのままの状態で売却できる

- 「契約不適合責任免責」によって、売却後に雨漏りやシロアリなどの欠陥が見つかっても修理費用や賠償金を請求されずに済む(故意に瑕疵(かし)を隠していた場合を除く)

- 数日から1週間、遅くとも1カ月程度での現金化を期待できる

- 近所の人に売却したことを知られずに済む

一方で、売買が成立すると「買取業者が新しい共有者になる」という点に注意が必要です。もし他の共有者と買取業者との間でトラブルが発生すると、「共有持分を勝手に売ったせいで迷惑を被っている」と反感を買ってしまい、人間関係に亀裂が生じるかもしれません。

また、買取業者への売却価格は、他の共有者に売る場合よりも安くなる傾向があります。

買取業者に持分を売却する際に想定されるトラブルや売却相場については、後述します。

4. 共有名義不動産の売却で起こりやすいトラブル

共有名義不動産の売却実務においては、通常の不動産にはない独自のトラブルに発展するリスクがあります。

4-1. 売却したい人としたくない人で対立して売却できない

共有名義不動産の全体売却でもっとも起こりやすいのが、売却したい人と売却したくない人との対立です。

1人でも反対者がいると全体売却ができないことから、「1年以上も話し合いがまとまらない」「強引に同意を求めて迫る」といったトラブルが実務上珍しくありません。

共有者同士の対立が起こっている場合は、まず売りたい理由・売りたくない理由をそれぞれ整理してから話し合ってみましょう。「それなら自分が共有持分を買い取る」「売買手続きや引っ越し先の手配をしてくれるなら同意する」といった、妥協点が見つかるかもしれません。

意見の対立が続くようであれば、前述した専門の買取業者へ相談する方法や、共有物分割請求訴訟による法的な解決方法も検討してみてください。

4-2. 売却金額の分配で揉める

共有名義不動産の売却代金を、どれくらいの割合で分配するかでトラブルになるケースがあります。

共有名義不動産の売却代金の分配は、共有持分割合に応じるのが一番公平かつわかりやすいでしょう。売却代金3000万円で持分割合が50%、30%、20%なら、1500万円、900万円、600万円で分配します。

もし共有持分割合を超えて売却代金を分けてしまうと、超過分に対して贈与税が課せられるリスクがあります。共有持分割合を超えた場合、税法上「超過した金額を無償で受け取った」として、税務署がみなし贈与と判断する可能性があるからです。

争いの回避や余計な課税を避ける意味でも、売却代金の分配は共有持分割合に従うのがよいでしょう。

ただし、「過去に固定資産税やリフォーム費用などを立て替えてもらっている」「立ち退き料の支払いを約束している」などのケースでは、その金額分だけ多めに支払っても正当な対価として認められやすくなります。

また、離婚時の財産分与の場合、不動産が夫婦の共有財産扱いなら共有持分割合に関係なく2分の1ずつとするのが原則です。

4-3. 持分を勝手に売却される

共有持分については、各共有者が自己の共有持分を単独で処分できるのが原則です。そのため、他の共有者の同意がないまま、自分以外の共有者が第三者に共有持分を売却するケースも起こり得ます。

このように、第三者が新たに共有者となった場合、残された共有者は次のようなトラブルに直面する可能性があります。

- 新たな共有者(買取業者など)から、「こちらの持分を買い取ってほしい」「あなたの持分を売却してほしい」といった交渉を受ける

- 共有者としての権利を理由に、共有名義不動産の敷地や建物の使用を主張される

- 不動産を使用している場合、持分割合に応じた使用料(賃料相当額)を請求される

- 共有物分割請求を起こされ、話し合いや裁判所での手続き対応を求められる

- 共有者間で固定資産税や維持管理費の負担を巡るトラブルが生じる

これらの行為については、共有者としての権利行使の範囲内にとどまる限り、直ちに違法と判断されないケースも多いのが実情です。ただし、その態様や程度によっては、権利の乱用や不法行為として争いになる可能性もあります。

そのため、第三者が共有者となったことでトラブルが生じている場合は、当事者間の話し合いによる解決を試みつつも、早い段階で弁護士に相談し、法的な整理や代理交渉を依頼することを検討するとよいでしょう。

5. 共有名義不動産・共有持分の売却相場

共有名義不動産の全体売却や、共有持分のみの売却のそれぞれで売却相場があります。詳細な売却価格は不動産の状態・立地や市場動向などで決まるため、あくまで大まかな金額になります。

5-1. 共有名義不動産の売却相場

共有名義不動産の全体売却の価格相場は、通常の不動産を売却する場合とほとんど同じです。

全体売却では、共有者全員の持分を一括して買主へ譲渡します。買主は通常の不動産の購入と同じく完全所有権を得られるため、通常の不動産の市場価格と同じ金額でも、「共有名義不動産なのに高すぎる」と思われることはあまりないでしょう。

例えば、相場が2000万円の不動産であれば、共有名義不動産であっても2000万円程度での売却を見込めます。

5-2. 共有持分の売却相場

共有持分の売却相場は、売却先が他の共有者になるか、買取業者になるかで変わります。

【他の共有者に売却した場合】

共有持分を他の共有者に売った場合の売却相場は、「共有名義不動産の市場価格 × 共有持分割合」です。共有名義不動産の市場価格が2000万円で共有持分が30%なら、600万円程度になります。

【買取業者に売却した場合】

共有持分を買取業者に売った場合の売却相場は、「共有名義不動産の市場価格 × 共有持分割合 × 2分の1から3分の1」です。共有名義不動産の市場価格が2000万円で共有持分が30%なら、200万円から300万円程度になります。

他の共有者に売却するよりも安価な理由は、買取価格に「買取に関する諸経費」「権利調整やリスク管理にかかる費用」「事業利益」などが反映されているからです。

とはいえ、買取業者への売却なら、「現況のままで買い取ってくれる」「現金化のスピードが早い」といった、金額に見合ったメリットを享受できます。

6. 共有名義不動産や共有持分を売却する際に必要な書類

共有名義不動産や共有持分を売却する際に必要な書類を、以下にまとめました。

【登記識別情報(登記済権利証)】

登記識別情報(登記済権利証)とは、不動産の名義人になった際に法務局から届く、「不動産の正式な名義人が自分であること」を証明するための情報です。2005年3月7日以降、登記済権利証から登記識別情報への切り替えが行われました。

登記識別情報の場合は、12桁の英数字のパスワードが権利証の代わりになります。登記済権利証で受け取っている場合は、紙自体が証明書としての効力を持ちます。

共有名義不動産の全体売却の場合は全員分、共有持分の場合は売主分のみの準備が必要です。

登記識別情報や登記済権利証は、紛失すると再通知や再発行ができません。紛失した場合や、そもそも受け取っていない場合は、代替方法として以下の手続きが必要となります。

- 法務局による事前通知制度を利用する

- 弁護士や司法書士に本人確認をしてもらう

- 公証人に本人確認をしてもらう

【土地測量図・境界確認書】

土地測量図は、法務局に保管されています。境界確認書は、作成してもらった後に共有者のいずれかが自宅などで保管しているはずです。

もし見当たらない場合は、土地家屋調査士に依頼して新しい測量図や境界確認書を作成してもらいましょう。

なお、共有持分のみを売却する場合は、土地測量図や境界確認書なしでも問題ないケースが多いです。

【身分証明書・印鑑証明書・住民票・実印】

共有名義不動産の全体売却の場合は、共有者全員分の身分証明書・印鑑証明書・住民票・実印が必要です。

【固定資産税納税通知書または固定資産評価証明書】

固定資産税納税通知書および固定資産評価証明書は、登記時にかかる登録免許税の計算時に必要です。

共有名義不動産の固定資産税納税通知書は、原則として共有代表者のみに届きます。固定資産税納税通知書が入手できない場合は、代わりに固定資産評価証明書を共有名義不動産が所在する市区町村役場の窓口で取得しましょう。

【委任状】

売買契約や登記申請時の立ち会いを代理人に依頼する場合は、委任状を作成します。委任状に決まったフォーマットはないものの、以下の情報を記載する必要があります。

- 委任者・代理人の氏名や住所

- 委任年月日

- 委任する権限の具体的な内容

- 売買対象となる共有名義不動産や共有持分の所在地、地番、家屋番号などの情報

- 売買価格

- 手付金や残代金の受領に関する権限

- 有効期限

一般的には、テンプレートを利用したり、司法書士などに任せたりして作成します。

【その他不動産の状況や手続きに応じて必要になる書類】

上記で解説した以外にも、共有名義不動産の種類や状態によって、以下の書類が必要になる可能性があります。

- マンションの管理規約や議事録

- 長期修繕計画書

- 物件状況等報告書

7. 共有名義不動産を売却する際に発生する費用・税金

共有名義不動産や共有持分を売却する際には、譲渡所得税や仲介手数料などの費用・税金が発生します。

7-1. 譲渡所得税・住民税・復興特別所得税

共有名義不動産や共有持分を売却した際に譲渡所得(売却益)が出た場合は、譲渡所得に対して譲渡所得税・住民税・復興特別所得税が発生します。

譲渡所得は、「売却価格 ー(不動産の取得費+不動産の譲渡費用)ー特別控除」で計算します。

- 取得費:共有名義不動産の購入費、建築費、購入手数料など

- 譲渡費用:共有名義不動産の売却時に支払った仲介手数料、建物の解体費、測量費用など

- 特別控除:マイホームを売ったときの3000万円の特別控除など

共有持分の取得費・譲渡費用を算出する場合は、共有名義不動産全体の取得費・譲渡費用を共有持分割合で案分します。

譲渡所得が計算できたら、不動産を売却した年の1月1日時点での所有期間に応じた税率を乗じることで税額を算出できます。

1月1日時点で所有期間が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」扱いになります。

- 長期譲渡所得:税率20.315%(譲渡所得税15%、住民税5%、復興特別所得税0.315%)

- 短期譲渡所得:税率39.63%(譲渡所得税30%、住民税9%、復興特別所得税0.63%)

なお、不動産を相続で取得している場合、所有期間は原則として被相続人の所有期間をそのまま引き継ぎます。もし親から相続して1年しか所有していなくても、親が9年所有していれば所有期間は10年として扱います。

【譲渡所得税等の計算シミュレーション】

共有名義不動産の売却価格3000万円、取得費2500万円、譲渡費用100万円、特別控除なし、所有期間16年の場合の計算シミュレーションは次の通りです。

- 譲渡所得 = 3000万円ー(2500万円+100万円)=400万円

- 譲渡所得税等=400万円 × 20.315%=81万2600円(譲渡所得税60万円、住民税20万円、復興特別所得税1万2600円)

7-2. 登録免許税

登録免許税とは、不動産の登記手続きを行う際に法務局に支払う税金です。

不動産を売却する場合、売主側が支払うのは原則として「抵当権抹消登記」の分のみです。抵当権抹消登記の登録免許税は、不動産1件あたり1000円かかります。

所有権移転登記の登録免許税は、買主側が全額負担するのが一般的です。

【相続登記の登録免許税を支払う場合】

不動産の相続登記が終わっていない場合、売主と登記上の名義人が異なるため、そのままでは買主へ名義変更ができません。

相続登記が必要な場合は、「課税標準額 × 税率0.4%」分の登録免許税を納める必要があります。課税標準額は、原則として不動産が所在する市区町村役場の固定資産課税台帳に記載された金額になります。

例えば、土地1000万円・建物1000万円の共有名義不動産にかかる登録免許税は、合計8万円です。

7-3. 印紙税

不動産の売買契約書は、税法上の課税文書に該当するため、作成時には印紙税の納税が必要です。印紙税の金額は、売買契約書に記載された売却金額に応じて決まります。

| 契約金額 |

本則税率 |

軽減税率 |

| 100万円を超え500万円以下のもの |

2千円 |

1千円 |

| 500万円を超え1千万円以下のもの |

1万円 |

5千円 |

| 1千万円を超え5千万円以下のもの |

2万円 |

1万円 |

| 5千万円を超え1億円以下のもの |

6万円 |

3万円 |

| 1億円を超え5億円以下のもの |

10万円 |

6万円 |

| 5億円を超え10億円以下のもの |

20万円 |

16万円 |

| 10億円を超え50億円以下のもの |

40万円 |

32万円 |

| 50億円を超えるもの |

60万円 |

48万円 |

例えば2000万円で売却する場合、印紙税は2万円です。2027年3月31日までに作成された契約書の場合は軽減税率が適用されるため、印紙税は1万円になります。

なお、売買契約を電子契約で締結する場合、契約方式によりますが印紙税が課税されないのが一般的です。

7-4. 仲介手数料

仲介業者を利用して共有名義不動産の売買が成立した場合、仲介手数料の支払いが必要です。仲介手数料は、法律で定められた金額を上限とし、各仲介業者が決めています。

仲介手数料の上限額の計算式(速算式)は、次の通りです。

- 200万円以下の部分:売却価格 × 5% + 消費税

- 売却価格200万円超から400万円以下の部分:(売却価格 × 4% + 2万円) + 消費税

- 売却価格400万円超の部分:(売却価格 × 3% + 6万円) + 消費税

売却価格が2000万円だった場合、仲介手数料の上限は72万6000円です。仲介手数料は成功報酬であるため、売買が成立しなければ支払う必要がありません。

また、仲介業者ではなく買取業者の直接買取を利用した場合は、仲介手数料が一切かかりません。

7-5. 専門家費用

共有名義不動産や共有持分売却関係について、弁護士や司法書士などの専門家に協力を依頼する場合、専門家費用がかかります。

例えば、抵当権抹消登記を司法書士に依頼すると、不動産1件あたり1万5000円から3万円程度発生します。

共有名義不動産のトラブルに関して弁護士に代理を依頼する場合は、相談料・着手金・成功報酬を合わせて数十万円ほどかかることが一般的です。

8. 共有名義不動産・共有持分売却時に使える可能性がある節税制度

共有名義不動産・共有持分を売却した際に税金が発生する場合でも、節税制度を利用することで納税額が少なくなる可能性があります。

節税制度は、共有者であっても各人の持分に応じた譲渡所得をそれぞれ計算し、各人が要件を満たす場合に限り適用を検討できます。例えば、共有者2人の不動産を売却した場合、どちらも要件を満たしていれば、共有者2人とも節税制度を利用できます。

制度によっては「居住実態」「家屋と敷地の所有関係」「相続人の人数」などで適用可否や控除上限が変わるため、具体的には税理士などの専門家に確認してください。

8-1. マイホームを売ったときの3000万円の特別控除

「マイホームを売ったときの3000万円の特別控除」とは、現在住んでいる家や過去に住んでいた家を売却した際に発生した譲渡所得から、最大3000万円控除できる制度です。

例えば、相続によって取得した共有名義のマイホームを売却する場合でも、一定の要件を満たせば、相続人それぞれが自身の譲渡所得について3000万円の特別控除を適用できる可能性があります。

8-2. 被相続人の居住用財産(空き家)を売ったときの3000万円の特別控除

「被相続人の居住用財産(空き家)を売ったときの3000万円の特別控除」とは、被相続人が住んでいた家屋を相続後に売却する際に、譲渡所得から最大3000万円控除できる制度です。

例えば、親が亡くなって相続した実家を売却する際に、共有者それぞれが適用できる可能性があります。

8-3. 取得費加算の特例

「取得費加算の特例」とは、相続税として支払った金額の一部を、譲渡所得の取得費として加算できる制度です。

「相続開始の翌日」から「相続税申告期限の翌日から3年を経過する日(3年10カ月以内)」までに売却する必要があるため、相続した共有名義不動産を早めに売却する際には適用を検討してみてください。

なお、取得費加算の特例は、前述したマイホームを売ったときの3000万円の特別控除と併用できます。一方で、被相続人の居住用財産(空き家)を売ったときの3000万円の特別控除とは併用できません。

8-4. 所有期間10年超のマイホーム(居住用財産)売却時の軽減税率

「所有期間10年超のマイホーム(居住用財産)売却時の軽減税率」とは、現在住んでいる家や過去に住んでいた家を売却した際に、その家の所有期間が10年(売却年の1月1日時点)を超えている場合、譲渡所得税の計算に軽減措置を適用できる特例です。

この特例が適用されると、7-1で記載した長期譲渡所得のうち、譲渡所得6000万円以下の部分の譲渡所得税率が10%、住民税率が4%になります(6000万円超えの部分は譲渡所得税率15%、住民税率5%)。

そして本特例は、8-1で記載した「マイホームを売ったときの3000万円の特別控除」との併用ができ、この3000万円の特別控除を適用した後の長期譲渡所得額に対しての計算となります。

そのため、譲渡所得(3000万円の特別控除適用前)が7000万円の場合でも、「7000万円 − 3000万円 = 4000万円」となり、この4000万円が軽減税率(6000万円以下の部分)の対象になります。

9. 共有名義不動産の売却に関するよくある質問

Q. 共有名義不動産を売却した際の確定申告は代表者がまとめて行うのですか?

共有名義不動産の全体売却を行った際の確定申告は、共有者が個別に行う必要があります。共有者が夫婦や親子であっても、それぞれが自分の利益分について確定申告書を作成し、納税しなければなりません。

Q. 売却以外で共有状態を解消する方法はありますか?

「自分が他の共有者の共有持分を買い取る」「共有物分割請求を起こす」「自分の共有持分を放棄する」「土地を分筆して所有する」といった方法で、共有状態を解消できます。

Q. 相続登記が完了していないと売却できないのは本当ですか?

相続登記が未了で、共有名義不動産の名義人が亡くなった人のままだと売却ができません。登記上の名義人が売主でないと、買主への所有権移転登記ができないからです。

10.まとめ|共有名義不動産の売却については専門家への相談を検討しよう

共有名義不動産の全体売却を行うには、共有者全員の同意が必要になるため、「共有者との交渉が難航する」「連絡が取れず同意が得られない」といったトラブルが想定されます。

「共有者同士の争いがある」「行方不明者がいる」「相続登記が未了」といった問題を抱える共有名義不動産の売却については、弁護士や司法書士などの専門家への相談を検討しましょう。

一方で、共有持分のみの売却なら他の共有者の同意が不要ではあるものの、一般個人に売却するのが難しいうえに、売った後に他の共有者がトラブルに巻き込まれるリスクがあります。

共有持分のみの売却については、共有持分専門の買取業者が相談に乗ってくれます。特に、弁護士・司法書士・土地家屋調査士などの士業と提携する買取業者なら、権利関係が複雑になっている共有持分でも相談や買取対応を期待できます。

(記事は2026年1月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ