1. 共有名義マンション全体の売却には共有者全員の同意が必要

共有物に変更(形状や効用の著しい変更)を加える場合、他の共有者の同意が必要であると民法251条1項に定められています。共有名義マンション全体(1棟全体、あるいは区分所有された1室のいずれの場合も含みます)の売却は、この「変更」に含まれるため、法的に共有者全員の合意が必須となります。

そのため、共有者のなかに以下のような方が一人でもいる場合、そのままでは売却手続きを進めることができません。

- マンションの売却に反対する共有者

- 行方不明で同意の確認が取れない共有者

- 認知症や精神障がいなどで意思表示が困難な共有者

まず、共有者が行方不明の場合には、家庭裁判所に申し立てて「不在者財産管理人」を選任してもらう方法があります。管理人が裁判所の許可を得ることで、不在者の代わりに売却に同意することが可能になります。

さらに、2023年に施行された制度である「所在等不明共有者の持分取得制度」も選択肢です。これは裁判所の決定により、行方不明者の共有持分を他の共有者が買い取ったり、共有者が行方不明のままでも共有不動産全体を売却できたりする仕組みです。ただし、この新制度は相続から10年が経過していない遺産分割未了の物件には制限があるほか、不明な共有者の持分相当額をあらかじめ「供託(裁判所に預ける)」する必要があるなど、利用には厳しい要件が定められている点に注意が必要です。

また、共有者が認知症などで意思表示が困難な場合には、「成年後見制度」の利用を検討しましょう。家庭裁判所から選任された成年後見人が、本人に代わって売却の可否を判断することになります。ここで注意すべきは、売却対象が本人の居住用不動産である場合です。この場合、本人の生活基盤を守るため、後見人の判断だけでなく、さらに家庭裁判所の個別的な売却許可を得なければ法律上有効に売却できません。

これらの手続きを無視して、共有者全員の同意がないまま一部の共有者が勝手にマンション全体の売却契約を結んだとしても、他の共有者の持分については権利移転の効力が生じません。共有名義マンションを売却するためには、まず共有者全員の意向を確認し、そのうえで売却価格や時期などの基本方針をすり合わせることが重要なポイントです。

2. 共有名義マンションを売却する流れ

共有名義のマンションの売却は、単独名義のマンションを売却する場合と同様に、基本的には不動産仲介を利用して進めていきます。しかし、前述したように共有者全員の同意が不可欠であるほか、共有名義ならではの確認事項や注意点もいくつか存在します。

2-1. 共有者の持分割合を確認する

共有名義マンションを売却する際には、各共有者の持分割合を事前に確認しておくことが重要です。持分割合があいまいなまま売却を進めると、売却代金の分配でもめたり、共有者間で持分の贈与があったとみなされて高額な贈与税が課されたりするリスクがあります。

共有者の持分割合を確認できる書類はいくつかありますが、法務局で取得できる登記事項証明書(登記簿謄本)で確認するのがもっとも確実です。登記事項証明書の「権利部(甲区)」に、各共有者の氏名と持分割合が明記されています。登記事項証明書(登記簿謄本)の取得方法は、以下の3通りあります。

ただし、登記事項証明書に記載されている持分割合は、あくまで登記時点の情報です。過去に売買や贈与などによって持分割合の変動があったにもかかわらず、未登記のまま放置され、最新の情報が反映されていない場合もあります。なお、2024年4月より相続登記が義務化されているため、放置すると10万円以下の過料の対象となるリスクもあります。

登記の内容と現状が異なる場合は、現在の共有状態と合わせるための登記を行う必要があるため、まずは共有者同士で認識している持分割合・共有名義人と、登記事項証明書の内容に相違がないか確認しましょう。

また、「現状の持分割合を変更したうえで売却したい」と考える場合には、売却前に持分移転登記を行わなければなりません。登記上の持分割合が変わらないまま売却を進めてしまうと、売却代金の分配や税務上の取り扱いでトラブルが生じるおそれがあります。

スムーズに売却を進めるためにも、登記内容と実際の共有状態にズレがないかを早い段階で確認し、必要に応じて専門家に相談しながら登記を整えておくことが重要です。

2-2. 共有名義のマンションの査定を行う

共有者の持分割合を確認したら、共有名義マンションのおおよその売却相場を把握するため、不動産会社に査定を依頼します。このとき、1社のみに依頼すると、相場よりも安い査定額を提示されても気づかずに契約してしまうリスクがあります。

査定額は不動産会社によって異なるため、相場感を広く把握し、最適な売却価格を設定するためにも、複数の不動産会社に査定を依頼するのが望ましいでしょう。

複数社に査定を依頼することで、査定額だけでなく対応なども比較できるため、相性の良い不動産会社を見つけやすくなるメリットもあります。

なお、共有名義であっても全員の同意が得られてマンション全体を売却する場合には、通常のマンション売却と大きな違いはありません。そのため、一般的な不動産会社でも問題なく対応可能です。

2-3. 売却活動を行う

おおよその売却相場を把握したら、仲介を依頼する不動産会社と媒介契約を締結し、買主を見つけるための売却活動を開始します。まずは、不動産ポータルサイトや自社サイト・SNS、新聞の折込広告、住宅情報誌などに物件情報を掲載し、共有名義マンションの購入希望者を探すのが一般的です。

購入希望者が現れた場合は内覧を案内し、実際にマンションの外観や室内を確認してもらう流れになります。売却活動は不動産会社が中心となって進めていきますが、スムーズに売却するためには売主の協力も欠かせません。

とくに内覧は、購入希望者が購入の意思を固めるための重要な機会です。「内覧に立ち会って物件の魅力やメリットを直接説明する」「内覧前に室内を整理整頓・清掃しておく」など、売主の協力姿勢が売却の成否を大きく左右します。

2-4. 売買契約を締結する

売却活動を経て買主が見つかったら、売買契約の締結に進みます。共有名義マンションの売却では、共有者全員の署名・捺印が必要になるため、売買契約時は共有者全員の立ち会いが原則です。

やむを得ない事情でどうしても立ち会えない場合は、代理人に立ち会ってもらう必要があります。売買契約当日の手続きは、以下の流れで進むのが基本です。

- 売主と買主の顔合わせ・本人確認

- 宅地建物取引士による重要事項の説明

- 売買契約書の読み合わせ

- 売主と買主の署名・捺印

売買契約書の読み合わせの際は、契約内容に誤りがないか確認しましょう。売買契約書には、主に以下の内容が記載されています。

- 不動産の売買価格

- 手付金の額

- 決済日・引き渡し日

- 引き渡し条件

- 売却代金の支払い方法

- 固定資産税の精算額や精算方法

- 契約不適合責任の範囲や期間

- 契約解除の条件や違約金

売買契約を締結した後は、正当な事由がない限り一方的に解除できません。そのため、売買契約書の内容は隅々まで目を通し、疑問点や不安点があればその場で解決するのが重要です。

契約内容に問題がなければ、売主である共有者全員と買主が売買契約書にそれぞれ署名・捺印します。これで、売買契約が正式に締結となります。

2-5. 決済・引き渡しを行う

売買契約を締結した後は、売買契約書の内容に従って買主が売主に対して売買代金を支払う決済を行い、売主が買主にマンションを引き渡します。通常、決済と引き渡しは関係者が同じ場所に集まって同日中に行われます。

現金決済の場合は、不動産会社や司法書士事務所の事務室、銀行振込による決済の場合は金融機関の応接室で行われるのが一般的です。決済・引き渡し当日は、大まかに以下のような流れで手続きが進められていきます。

- 本人確認・必要書類の確認

- 住宅ローンの実行

- 売買代金の受領

- 固定資産税や管理費、修繕積立金などの精算

- 仲介手数料や登記費用などの支払い

- 鍵や関係書類の引き渡し

- 所有権移転登記の申請

所有権移転登記が完了すれば、共有名義マンションの所有権が売主から買主へ移転したことが登記簿に反映されます。この登記をもって、売却手続きは完了となります。

2-6. 確定申告を行う

共有名義マンションの売却によって利益が発生した場合は、譲渡所得税の確定申告を行う必要があります。確定申告は、マンションの引き渡しが完了した日の属する年の翌年2月16日から3月15日までに行うことが原則です。

共有名義マンションの売却によって生じた譲渡所得税は、各共有者の持分割合に基づいて個別に計算し、自身が負担すべき分を確定申告しなければなりません。そのため、共有者全員が合意していたとしても、代表者が全員分をまとめて確定申告することはできません。

期限までに確定申告を行わないと、無申告加算税や延滞税などのペナルティが課されるリスクがあります。確定申告が必要な場合は、期限までに速やかに申告を済ませましょう。

3. 共有名義マンションの売却における必要書類

共有名義マンションを売却する際は、以下の書類の準備が必要になります。

| 必要書類 |

取得方法 |

| 登記識別情報 |

登記完了時に法務局から交付される。再発行不可

紛失した場合は、事前通知制度や司法書士などによる本人確認情報の提供制度を利用する |

| 固定資産税納税通知書・課税明細 |

毎年4月に不動産所在の市区町村から送られてくる |

| 地積測量図 |

法務局にて窓口・オンライン・郵送で取得可能 |

共有者全員の印鑑証明書

(発行から3カ月以内のもの) |

役所の窓口・オンライン・郵送が基本

マイナンバーカードがあればコンビニでも交付を受けられる |

| 共有者全員の実印 |

役所にて印鑑登録手続きが必要 |

| 共有者全員の本人確認書類 |

運転免許証、マイナンバーカード、パスポートなど |

| マンション管理に必要な書類 |

マンション管理規約、修繕計画書、分譲時のパンフレットなど |

住民票

(登記簿上の住所と現住所が異なる場合に必要) |

役所の窓口・オンライン・郵送が基本

マイナンバーカードがあればコンビニでも交付を受けられる |

ローン完済・抵当権抹消に必要な書類

(ローン残債がある場合に必要) |

ローン契約をしていた金融機関から完済と同時に受け取れる |

登記済権利証や登記識別情報は、最初に登記手続きをしたときにのみ発行されるため、紛失している場合は再発行ができませんが、売却が不可能になるわけではありません。

その場合は、司法書士による本人確認情報の作成などの代替手段を利用することになります。しかし、追加の手続きや費用がかかってしまうため、どうしても見つからないときに利用するのがおすすめです。

4. 共有名義マンションの売却に必要な税金と費用

共有名義マンションを売却する際には、さまざまな税金や費用が発生します。主な税金・費用としては「仲介手数料」「印紙税」「登記費用」「譲渡所得税」などがあります。

税金・費用は発生するタイミングや負担者、計算方法が異なるため、適切に手続きを進めるためにも、各種税金・費用の特徴を事前に把握しておくことが大切です。

4-1. 仲介手数料

不動産仲介会社を通じて売買が成立した場合は、仲介手数料を支払う必要があります。共有名義マンションの売却では、共有者全員が持分割合に応じて負担するのが原則です。

仲介手数料はマンションの売買価格に応じて変動するため、取引額が大きいほど仲介手数料も高額になります。ちなみに、この金額の上限は宅地建物取引法で以下のように定められています。

- 200万円以下:売買価格×5%+消費税

- 200万円超から400万円以下の部分:売買価格×4%+消費税

- 400万円超の部分:売買価格×3%+消費税

※2024年7月の法改正により、売買価格が800万円以下の不動産については、売主が支払う仲介手数料の上限が最大30万円(税別)となりました。ただし、不動産会社がこの上限を適用するには、「あらかじめ売主に対して説明し、合意を得ること」が義務付けられています。必ずしも30万円(税別)が適用されるわけではありませんので、事前の説明内容を確認しておきましょう。

なお、実際の取引では、売買価格が400万円を超えるケースが多いため、上記の計算を簡略化した「速算式」を用いて算出することが通例です。

速算式:売買価格×3%+6万円+消費税

ただし、前述の計算式はあくまで法定の上限であり、実際に支払う仲介手数料は不動産会社との交渉によって決まるのが基本です。したがって、交渉次第では、上記の金額よりも低く設定されることもあります。

4-2. 印紙税

共有名義マンションの売買契約書を作成した際には、印紙税が課されます。印紙税とは、売買契約書や借用書など印紙税法上の課税文書の作成に対して課される国税です。印紙税額は、売買契約書に記載されている契約金額に応じて以下のように定められています。

| 契約金額 |

印紙税額 |

| 1万円以上10万円以下 |

200円(軽減措置なし) |

| 10万円超50万円以下 |

400円(軽減措置適用後200円) |

| 50万円超100万円以下 |

1000円(軽減措置適用後500円) |

| 100万円超500万円以下 |

2000円(軽減措置適用後1000円) |

| 500万円超1000万円以下 |

1万円(軽減措置適用後5000円) |

| 1000万円超5000万円以下 |

2万円(軽減措置適用後1万円) |

| 5000万円超1億円以下 |

6万円(軽減措置適用後3万円) |

| 1億円超5億円以下 |

10万円(軽減措置適用後6万円) |

| 5億円を超え10億円以下 |

20万円(軽減措置適用後16万円) |

| 10億円を超え50億円以下 |

40万円(軽減措置適用後32万円) |

| 50億円を超えるもの |

60万円(軽減措置適用後48万円) |

| 契約金額の記載のないもの |

200円(軽減措置なし) |

2014年4月1日から2027年3月31日までに作成された売買契約書のうち、契約金額が10万円を超えるものについては軽減措置が適用されます。印紙税の納税義務は課税文書を作成した人にありますが、売買契約書のように複数の人が共同で作成する文書の場合は、当事者全員が連帯納税義務を負います。

通常、売買契約書は2通作成し、売主と買主がそれぞれ1通ずつ保管するため、印紙税も自身の保管分についてそれぞれ負担するのが一般的です。

ただし、印紙税が発生するのは、売買契約書を紙の文書として作成・発行した場合のみです。電子データは印紙税法上の文書には該当しないため、売買契約書をPDFやWordなどで作成し、署名や共有もすべて電子上で完結させれば、印紙税の支払いは不要となります。

4-3. 登記費用

登記費用は、法務局で所有権移転登記や抵当権抹消登記を申請する際に発生する費用です。抵当権とは、住宅ローンなどを借りる際に、万が一返済ができなくなった場合に備えて、金融機関が不動産を担保として確保する権利のことです。

共有名義マンションや土地に抵当権が設定されている間は、所有者であっても自由に売却することはできません。そのため、売却時にはローンを完済し、金融機関により抵当権を抹消してもらう必要があります。抵当権抹消登記は、その際に必要となる手続きです。

登記費用は、主に「登録免許税」と「司法書士報酬」の2種類で構成されています。登録免許税とは、不動産登記や会社設立など、特定の登録や免許に対して課される国税です。登録免許税の金額は、登記の種類や原因によって異なります。

- 所有権移転登記:土地は固定資産税評価額の2%(2026年3月31日までは軽減措置により1.5%)、建物は2%(住宅用は0.3%に軽減されることも)

- 抵当権抹消登記:不動産1個につき1000円

土地の所有権移転登記にかかる登録免許税の税率は本来2%です(ただし、2026年3月31日までは軽減措置が適用されており、1.5%となっています)。

また、建物についても、床面積などの一定の要件を満たす居住用不動産であれば、特例により0.3%まで税率が引き下げられます。

ちなみに、抵当権抹消登記については、マンションの場合だと「建物」+「土地」で最低でも「不動産2個」としてカウントされるのが原則です。そのため、最低でも2000円以上はかかることを覚えておきましょう。

また、司法書士報酬は、司法書士に登記申請を依頼した場合に発生する費用です。司法書士報酬は依頼先の司法書士事務所によって異なりますが、一般的な相場は以下の通りです。

- 所有権移転登記:1件あたり5万円から10万円程度

- 抵当権抹消登記:1件あたり1万円から2万円程度

なお、所有権移転登記で発生する登記費用は買主、抵当権抹消登記で発生する登記費用は売主が負担するのが一般的です。

4-4. 譲渡所得税

共有名義マンションの売却によって譲渡所得(利益)が発生した場合は、譲渡所得税の申告・納税義務も生じます。課税対象となるのは利益の部分のみであるため、利益がゼロもしくは赤字の場合は一切発生しません。

共有名義マンションの譲渡所得税は、各共有者の持分割合に応じて個別に計算し、それぞれが確定申告・納税する必要があります。

譲渡所得=(不動産の売却価格-(取得費+譲渡費用))×持分割合-特別控除

取得費とは、売却した共有名義マンションの購入時に発生した諸費用・税金を指します。

購入時の契約書などが手元になく、取得費用が分からない場合は、売却価格の5%を概算取得費として計上できます。

譲渡費用とは、共有名義マンションを売却する際に必要と認められる費用・税金を指します。

ちなみに、売却した共有名義マンションを自宅として利用していた場合は、以下の要件をすべて満たすことで、最高3000万円までの特別控除の適用を受けられます。

- 本人や家族が居住している家であること

- すでに転居している場合は、転居から3年を経過する年の12月31日までに売却していること

- 買主が特別関係者(直系血族、生計を同一にする親族、内縁関係にある人など)ではないこと

- 売却した前年・前々年に、3000万円控除やマイホームの買い換え特例などの適用を受けていないこと

なお、3000万円の特別控除は不動産全体ではなく、要件をすべて満たす共有者1人につき適用されるため、共有者の人数が多いほど節税効果も大きくなります。譲渡所得税の税率は、売却した年の1月1日時点における共有名義マンションの保有期間が5年を超えるか否かによって異なります。

- 保有期間5年超の場合

20.315%(所得税:15%、住民税5%、復興特別所得税:0.315%)

- 保有期間5年以下の場合

39.63%(所得税:30%、住民税9%、復興特別所得税:0.63%)

持分割合に応じた譲渡所得に保有期間に応じた税率を乗じれば、譲渡所得税を算出できます。

ただし、居住用財産の3000万円特別控除は、実際にその物件に住んでいる共有者のみに適用されます。たとえ共有名義であっても、別の場所に住んでいる共有者については、原則としてこの控除を利用できない点に注意が必要です。

5. 共有名義マンションの売却相場は市場価格と同等の金額

売却する不動産が共有名義の場合、売却相場は「不動産全体として売却する場合」と「共有持分のみを売却する場合」で大きく異なります。

共有持分のみの売却では、「自由に不動産を活用・処分できない」「他の共有者とトラブルになるリスクがある」など、買い手にさまざまな制約やリスクが伴います。このような理由から、共有持分のみでは一般の個人や投資家から購入を避けられやすく、売却相場も市場価格と比較して大幅に下がるのが一般的です。

一方、共有名義マンション全体を売却する場合、買い手はマンションを単独名義で取得できるため、他の共有者の意向に縛られることなく、自由に活用・処分できます。共有名義特有の制約やデメリットが解消されることで、一般の買い手が付きやすくなるため、共有名義のマンションであっても市場価格とほぼ同等の金額での売却が期待できます。

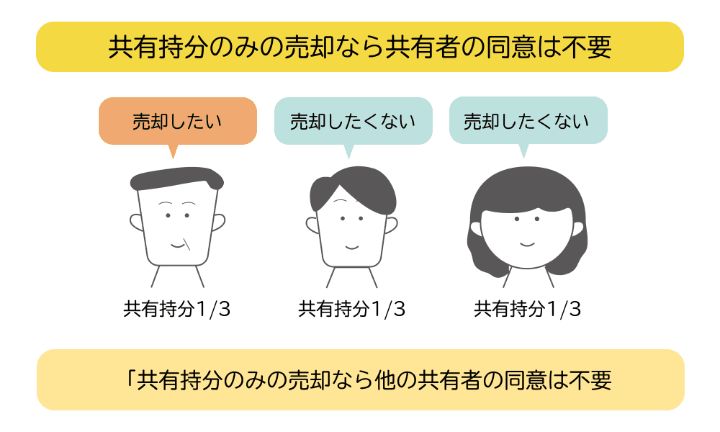

6. 共有持分のみの売却なら共有者の同意は不要

共有持分のみの売却なら共有者の同意は不要であることを示した図解。共有持分のみの売却なら単独の意思で可能

共有持分のみの売却なら共有者の同意は不要であることを示した図解。共有持分のみの売却なら単独の意思で可能

ここまで、共有名義マンション全体を売却する方法について説明してきましたが、実は持分だけを売却する方法もあります。持分の売却であれば、民法206条で定められている通り、他の共有者の同意を得る必要はありません。

共有名義マンション自体は共有者全員の所有物ですが、共有持分は個人の所有物であるため、保有する共有持分については、各共有者が自由に売却できます。したがって、もし共有者全員の同意が得られない場合でも、どうしても共有状態を解消したい場合には、持分売却を検討するのも一つの方法です。

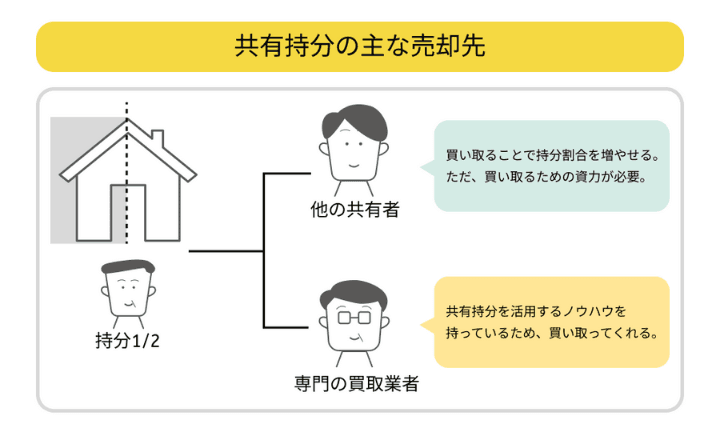

7. 共有持分の主な売却先

共有持分の主な売却先は、「他の共有者」と「専門の買取業者などの第三者」に分けられます。売却先によってメリット・デメリットがそれぞれ異なるため、自身にとって適切な売却先を選択することが重要です。

共有持分の主な売却先を示した図解。他の共有者もしくは専門の買取業者が主な売却先となる

共有持分の主な売却先を示した図解。他の共有者もしくは専門の買取業者が主な売却先となる

7-1. 他の共有者

共有持分の売却先としてもっとも有力なのは、同じ不動産を共有している他の共有者です。なぜなら、他の共有者にとっては共有持分を購入するメリットが大きく、売主も他の売却先と比較して高値での売却が期待できるためです。

先述の通り、共有持分のみでは自由に不動産を活用・処分できないため、一般の買い手からは購入を避けられやすく、売却価格も市場価格と比較して大幅に下がります。しかし、他の共有者からすれば、共有持分の購入によって自身の持分割合が増えることで、共有名義マンションにおける活用の自由度を高められるメリットがあります。

また、持分割合が100%になれば不動産を単独で所有できるため、共有名義ならではの制約やリスクから完全に解放されます。このように、共有者間の売却では買主のメリットが大きく、第三者に売却する際の大幅な値引きが不要になることから、「不動産全体の市場価格×持分割合」とほぼ同等の価格での売却が期待できるのです。

ただし、共有者に買取の意思や持分を買い取れるだけの資金があることが前提となります。売却価格やその他の条件についても当事者同士で話し合って双方の合意を得る必要があるため、共有者との関係性も売却を成功させるための重要なカギとなります。

7-2. 専門の買取業者などの第三者

共有持分は、他の共有者以外の第三者に売却するという選択肢もあります。しかし、繰り返し説明しているように、一般の個人や投資家が共有持分を買うことはほぼありません。

そのため、現実的な売却先は共有持分専門の買取業者に限られます。専門の買取業者は共有持分を収益化するための専門知識やノウハウが豊富にあるため、一般の買い手からは敬遠されがちな共有持分も積極的に買い取りに応じているケースが多いです。

また、買取の場合は仲介のように市場で買い手を探す必要がないため、手間をかけず迅速に売却手続きを進められるのもメリットでしょう。一方で、買取の査定では共有持分を収益化するための手間やコスト、法的なリスクなどが考慮されるため、他の共有者へ売却する場合と比較すると売却価格は大幅に下がります。

売却価格は買取業者によって異なりますが、「不動産全体の市場価格×持分割合」の3分の1から2分の1程度で取引されるのが一般的です。

8. 共有名義マンションの売却に関するよくある質問

Q. 共有名義マンションでよくあるトラブルは何ですか?

共有名義マンションでよくあるトラブルとしては、「共有者全員の同意が得られずマンションの売却や大規模なリフォームなどができない」「価格や条件で意見が対立する」「売却代金の分配で揉める」「悪質な買取業者に安く買い叩かれる」「共有物分割請求訴訟に巻き込まれる」などがあります。

特に「共有者間の関係性が悪化している」「共有者の人数が多く、権利関係が複雑化している」「悪質な買取業者に依頼した」といったケースでは、こうしたトラブルに発展しやすい傾向にあります。

Q. 共有名義マンションの売却益で住宅ローンが完済できない場合はどうなりますか?

売却額で住宅ローンを完済できない場合、差額を現金で用意する必要があります。差額を支払わない限り、抵当権の抹消ができないため、売却自体を進められません。

また、ペアローンや連帯債務の契約がある場合は、どちらか一方が現金を用意できても、もう一方が用意できなければ売却は不可能です。これは「運命共同体」とも言える状態であり、両者の協力が求められます。

もし、現金を用意することが難しい場合には、任意売却という選択肢もあります。任意売却とは、金融機関と協議の上、ローン残高を売却金額で精算し、残債が残る場合は売却後も毎月返済を続ける方法です。

しかし、任意売却を選択すると、信用情報機関が管理する「信用情報」にキズが付き、いわゆる「ブラックリスト」状態になる可能性があります。信用情報は、ローン契約やクレジットカード発行などの金融取引を行う際に確認されることから、今後の借入に影響を及ぼすケースもあります。

そのため、任意売却を利用する際は慎重に検討する必要があります。

Q. 共有名義マンションの売却について話し合いが決裂した場合はどうすればよいですか?

前述の通り、共有持分のみを売却する方法なら、他の共有者の同意が得られない場合でも、持分だけを売却して共有状態を解消できます。そのため、共有者全員の同意が得られない場合には持分のみを売却する選択肢を検討することが有効です。

もしくは、「共有物分割請求訴訟」という法的手段を取ることも可能です。共有物分割請求訴訟では、裁判所に共有物の分割を請求します。裁判所の判決には法的効力があるため、確実に共有状態を解消できる点がメリットです。

ただし、分割方法は裁判所が決めるため選べないほか、時間も費用もかかります。そのため、不動産会社や弁護士などの専門家に相談しつつ、本当に利用すべきか慎重に選択することをおすすめします。

9. まとめ|共有持分の売却でお困りなら専門の買取業者へ

共有名義マンション全体を売却すれば、一般的なマンションの市場価格とほぼ同等の価格での売却が期待できます。しかし、その際には共有者全員の同意が必要になるため、スムーズに売却手続きが進まないケースも多くあります。

マンション全体の売却が難しい状況で共有状態を解消したい場合は、自分の共有持分のみを売却することも検討してみましょう。ただし、共有持分のみの売却では一般の買い手はほぼつかないため、仲介での売却は極めて困難です。

まずは他の共有者に買取を持ちかけてみて、それが難しいようであれば専門の買取業者への売却を検討してみるといいでしょう。

(記事は2026年1月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ