1. 相続したマンション売却の手続きの流れ

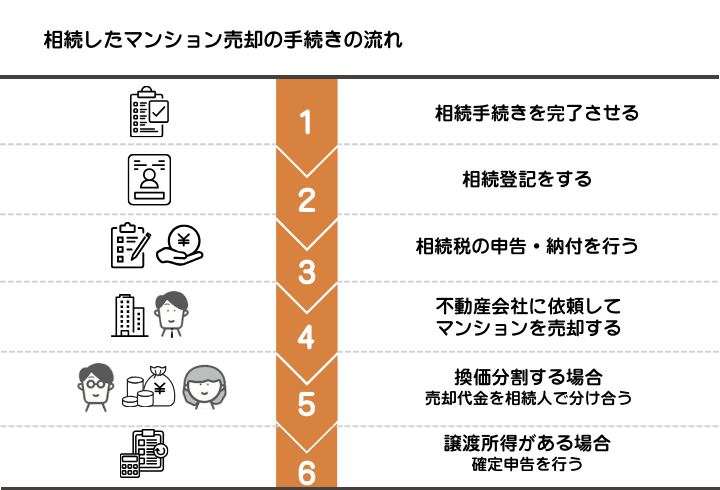

相続したマンション売却の手続きの流れを示した図解。マンションを売却するには相続登記を済ませる必要がある

相続したマンション売却の手続きの流れを示した図解。マンションを売却するには相続登記を済ませる必要がある

相続したマンションは、受け取った直後にそのまま売却できるわけではありません。売却に進むためには、遺産分割協議を終えたうえで、マンションの名義を引き継ぐ「相続登記」を行う必要があります。

具体的には、以下のような流れで進めます。

1-1. 相続手続きを完了させる

まずは、以下の相続手続きを完了させます。この手続きを済ませないと、相続したマンションの名義変更(相続登記)にも進めません。

【遺言書の有無の確認】

遺言書が残されている場合は、その内容に沿って相続手続きを進めます。そのため、まず遺言書の有無を確認します。

自宅保管の遺言書は、タンスや鍵付き収納、仏壇の引き出し、金庫などに保管されているケースが多いです。なお、自宅保管の遺言書は、家庭裁判所で「検認」を受ける必要があるため、見つけてもその場で開封してはいけません。

自宅にない場合は、次のような場所で保管されている可能性もあります。

- 法務局(自筆証書遺言の保管制度を利用している場合)

- 公証役場(公正証書遺言」を作成している場合)

- 銀行の貸金庫

- 信託銀行

- 行政書士や弁護士事務所

【相続人の確定】

相続人を正確に把握するため、被相続人の出生から死亡までのすべての戸籍謄本を取得します。

2024年3月1日施行の「戸籍証明書等の広域交付制度」により、本籍地だけでなく、最寄りの市区町村役場でも戸籍謄本を取得できるようになりました。

【相続財産の調査】

相続では、預貯金などのプラスの財産だけでなく、借金や未払いの支払いといったマイナスの財産も引き継ぐことになります。負債のほうが多い場合は相続放棄も検討できるため、財産の全体像を正確に把握することが大切です。

主な調査対象は次のとおりです。

- 預貯金

- 有価証券

- 不動産

- 生命保険

- 自動車・バイク

- 貴金属

- 宝飾品

- 骨董品

- 未支給年金

- 退職金

- 借金

- 未払い債務(税金・医療費・公共料金など)

- クレジットカードの利用残高(キャッシング)

- 個人保証・連帯保証債務

【遺産分割協議】

遺言書がない場合は、相続人全員で財産の分け方を話し合う「遺産分割協議」を行います。相続人のうち1人でも反対すると成立しないため、事前準備と丁寧な対応が必要となります。

主な遺産分割の方法は「現物分割」「代償分割」「換価分割」の3つです。

現物分割は、「長男がマンション、次男が預貯金」など、相続財産を現物のまま分ける方法です。

代償分割は、特定の相続人が財産を取得し、その代わりに他の相続人へ現金などで差額を支払って調整する方法です。マンションなど分けにくい財産がある場合によく利用されます。

換価分割は、相続財産をいったん売却し、売却代金を相続人で分ける方法です。不動産を公平に分けたい場合や、相続人全員が現金で受け取りたい場合に適しています。

相続人全員が合意したら、全員が署名・捺印した「遺産分割協議書」を作成します。この書類は、マンションの相続登記や相続税申告の際に提出します。

なお、相続人同士の話し合いがまとまらない場合は、家庭裁判所の調停や審判で解決を図ります。

1-2. 相続登記をする

相続手続きが完了し、誰がマンションを引き継ぐかが決まったら、相続登記を行います。

相続登記とは、被相続人名義の不動産を、相続人名義に変更する手続きのことです。相続登記が完了しないと、マンションを売却できません。

相続登記は、マンション所在地を管轄する法務局の窓口のほか、郵送申請、または「登記・供託オンライン申請システム」によるオンライン申請でも手続きできます。

申請時に提出する主な書類は次のとおりです。

- 登記申請書

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の現在の戸籍謄本

- 被相続人の住民票の除票または戸籍の附票

- マンションを引き継ぐ相続人の住民票

- マンションの固定資産評価証明書

- 遺言書もしくは遺産分割協議書

- 相続人全員の印鑑証明書

書類に不備がなければ、通常1週間から10日ほどで審査が完了し、新しい名義人に「登記識別情報通知」が交付されます。

なお、相続登記は2024年4月1日から義務化されており、原則として「相続によりその不動産を取得したことを知った日」から3年以内に申請を行う必要があります。遺産分割協議によって取得者が決まるケースでは、遺産分割協議が成立した日から3年以内が期限となる場合もあります。

期日までに手続きを済ませないと、10万円以下の過料が科されるおそれがあるため、早めに着手することが大切です。

1-3. 相続税の申告・納付を行う

マンションを含む相続財産の合計額が、基礎控除額を超える場合は、相続税の申告・納付が必要です。申告期限である「相続開始を知った日の翌日から10カ月以内」に手続きを行いましょう。

相続税が発生するかどうかは、次の計算式で判断します。

課税価格 = 相続財産の総額 − 基礎控除額(3000万円 + 600万円 × 法定相続人の数)

課税価格が基礎控除額を下回る場合は、相続税の申告・納付は不要です。例えば、法定相続人が2人の場合は「基礎控除額は4200万円」であるため、この金額の範囲内に相続財産が収まれば相続税はかかりません。

1-4. 不動産会社に依頼してマンションを売却する

相続登記や相続税の有無の確認が完了したら、いよいよマンションの売却に進みます。マンションの売却方法には、 「仲介」「買取」の2つの選択肢があります。売却期間や価格の優先順位に応じて、適した方法を選びましょう。

【仲介】

仲介業者に買主探しを依頼し、売却する方法です。周辺の取引相場を参考に売却価格を決められ、買主と合意できれば、その価格で売却できます。

売却期間は、立地や築年数、市場の動きによって異なりますが、通常3カ月から6カ月程度かかります。交通アクセスの良い物件や、築浅マンションは早期に売れる可能性がある一方、地方エリアや築年数の古い物件は時間がかかる場合があります。

また、売却時には、仲介手数料が発生することにも注意が必要です。

時間がかかっても希望価格で売却したい場合や、立地条件や状態の良いマンションの場合などに向いている方法です。

【買取】

買取業者に依頼し、直接不動産を買い取ってもらう方法です。清掃やリフォームの必要がなく、現状のまま売却できます。買主を探す時間が不要なため、即日から1週間程度で売却できることもあります。また、仲介手数料がかかりません。

一方で、買取価格は仲介より低くなることが一般的です。複数の買取業者に査定を依頼し、相場を把握したうえで適正価格を判断することが重要です。

売却代金を早く受け取りたい場合や、相続人で速やかに換価分割を行いたい場合に向いている方法です。

1-5. 換価分割する場合|売却代金を相続人で分け合う

遺産分割の方法として「換価分割」を選ぶ場合は、マンションの売却後、その売却代金を相続人同士で分け合います。

換価分割をスムーズに進めるためには、売却前に次のようなポイントを相続人全員で話し合い、取り決めておくことが重要です。

- 不動産会社とのやり取り・連絡窓口の担当者

- 売却価格の目安(希望価格・下限価格)

- 値下げが必要になった場合の判断基準と合意方法

- 仲介手数料や登記費用、測量費、リフォームなどの諸経費の負担方法

- 売却代金の分配割合

- 売却後の代金の清算・分配方法

こうした取り決めがないまま売却を進めると、売却後に思わぬトラブルにつながる可能性があります。

例えば、売却を主導した相続人が独断で値下げを行い他の相続人が反発する、売却代金の受け取り方法について「当初の話と違う」と意見がぶつかる、といったケースが代表例です。

換価分割は公平に現金を分けられるメリットがある一方、意思決定の場面が多く、相続人同士の調整が必要になります。事前にルールを共有しておくことで、スムーズな売却と円満な分配につながります。

1-6. 譲渡所得がある場合|確定申告を行う

相続したマンションを売却して利益(譲渡所得)が出た場合は、譲渡所得税が課税されるため、確定申告が必要です。「不動産を売却した翌年の2月16日から3月15日まで」に、申告手続きを行います。

譲渡所得は、売却価格から取得費(購入時の費用やリフォーム費用など)と譲渡費用(仲介手数料や測量費など)を差し引いて計算します。

詳しい計算方法は後述しますが、この差し引き後の金額がゼロまたはマイナスになる場合は、課税される利益がないため、申告不要です。

ただし、マンション売却で各種特例や控除を適用したい場合は、税額がゼロでも確定申告が必要となります。

2. 相続したマンション売却で発生する費用・税金

相続したマンションを売却するまでには、相続登記にかかる費用や税金、売却手続きに伴う諸経費など、さまざまなコストが発生します。

相続登記では、必要書類の取得費用や名義変更にかかる登録免許税に加え、司法書士へ依頼する場合はその報酬も必要です。

さらに、マンション売却で利益が出た場合は譲渡所得税、売買契約書の作成には印紙税、仲介で売却する場合は仲介手数料もかかります。こうした費用を事前に把握しておくことで、相続後の資金計画を立てやすくなります。

2-1. 必要書類の取得費用

売却前に行う相続登記では、戸籍謄本や住民票、印鑑証明などさまざまな書類を揃える必要があります。

これらの書類は1通あたり200円から450円程度で取得でき、一般的には合計5000円から1万円ほどに収まるケースが多いです。

ただし、被相続人の戸籍が複数の市区町村にまたがっていたり、相続人の人数が多かったりする場合は、取得する通数が増えるため費用も高くなる可能性があります。

2-2. 登録免許税

登録免許税とは、不動産の名義を変更する際に課される税金です。相続登記の際に、申請書に収入印紙を貼って納付します。

相続登記の際の登録免許税は、次の計算式で求められます。

登録免許税 = 固定資産税評価額 × 0.4%

例えば、固定資産税評価額が4000万円のマンションであれば、「4000万円 × 0.4% = 16万円」を登録免許税として支払います。

なお、固定資産税評価額は、市区町村の窓口で取得できる固定資産税評価証明書で確認できます。

2-3. 司法書士報酬

相続登記の手続きを司法書士に依頼する場合は、その分の費用が発生します。費用は依頼する事務所によって異なりますが、一般的には5万円から15万円程度が目安です。

相続人の人数が多いケースや、遺産分割協議書の作成を含む複雑な手続きが発生する場合は、報酬が高くなる傾向があります。事前に見積もりを取り、費用の内訳や追加料金の有無を確認してから依頼すると安心です。

2-4. 譲渡所得税

譲渡所得税とは、相続したマンションを売却した際の利益(譲渡所得)に対して課せられる税金です。税率は、不動産の所有期間によって次のように変動します。

- 長期譲渡所得(不動産の所有期間が5年超):20.315%

- 短期譲渡所得(不動産の所有期間が5年以下):39.63%

なお、不動産の所有期間は「取得日から譲渡した年の1月1日時点で5年を超えているかどうか」で判定します。相続した不動産の場合、この取得日は相続人が取得した日ではなく、被相続人が当該不動産を取得した日を基準とします。

例えば、2025年中に売却する場合は、被相続人の取得日が2019年12月31日以前であれば長期譲渡所得に、2020年1月1日以降であれば短期譲渡所得になります。

譲渡所得が発生するかどうかは、次の計算式で判断できます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

取得費とは、被相続人がマンションを購入した際の代金や登記費用などを指します。相続の場合は、被相続人が不動産を購入した時の取得費を相続人がそのまま引き継げます。譲渡費用は、仲介手数料、測量費、登記費用など、売却のために発生した費用です。

例えば、売却価格が3000万円で、取得費と譲渡費用の合計が4000万円だった場合は譲渡所得が発生しないため、譲渡所得税はかかりません。

なお、譲渡所得が発生した場合も、後述する「取得費加算の特例」「マイホームを売ったときの特例」などの適用となれば、税負担を抑えられる可能性があります。

2-5. 印紙税

印紙税とは、契約書などの「課税文書」を作成した際に課される税金です。相続したマンションを売却する場合も、売買契約書を作成すると印紙税が必要になります。売却金額に応じた税額の収入印紙を契約書に貼って納付します。

売却金額ごとの印紙税額は次のとおりです。

- 売却金額100万円超え 500万円以下:1000円

- 売却金額500万円超え 1000万円以下:5000円

- 売却金額1000万円超え 5000万円以下:1万円

- 売却金額5000万円超え 1億円以下:3万円

- 売却金額1億円超え 5億円以下:6万円

※上記は、2027年3月31日までに作成される不動産売買契約書に適用される軽減税率です

なお、不動産会社との媒介契約書や重要事項説明書には印紙税はかかりません。印紙税が必要になるのは、売却時に作成する売買契約書のみです。

2-6. 仲介手数料

仲介手数料とは、不動産会社と媒介契約を結び、買主が見つかって売買契約が成立した際に支払う費用です。支払いのタイミングは、売買契約の締結時に半額、物件の引き渡し時に残りの半額を支払うのが一般的です。

仲介手数料の上限額は、宅地建物取引業法に基づき売買価格に応じて定められており、原則として以下の速算式で計算されます。

売却価格 × 3% + 6万円 + 消費税

(※売買価格が400万円超の場合)

例えば、マンションを3000万円で売却した場合、仲介手数料の上限額は105万6000円となります。

3. 相続したマンションの売却時にかかる税金のシミュレーション

相続したマンションを売却する場合、相続登記に伴う登録免許税や売買契約書の印紙税に加え、売却益が出れば譲渡所得税が発生することがあります。さらに相続財産の総額によっては相続税がかかるケースもあります。

ここでは、具体的な数値を使って、実際にどのくらい税金が必要になるのかをシミュレーションします。

【シミュレーション条件】

マンションの売却価格:4000万円

マンションの固定資産税評価額:2800万円

マンションの取得費:3500万円(被相続人の購入代金など)

マンションの譲渡費用:150万円(仲介手数料・印紙税など)

マンションの所有期間:15年(長期譲渡所得)

マンション以外の相続財産:預貯金1800万円

相続人:子ども2人

【登録免許税】

相続登記の登録免許税は「固定資産税評価額 × 0.4%」で計算します。

2800万円 × 0.4% = 11万2000円

【印紙税】

売買契約書に貼付する印紙税は、売却価格に応じて決まります。

4000万円の売買契約書1通に必要な印紙税:1万円

【譲渡所得税】

譲渡所得は「売却価格 −(取得費 + 譲渡費用)」、譲渡所得税は長期譲渡所得の税率 20.315%をかけて計算します。

譲渡所得:4000万円 −(3500万円 + 150万円)= 350万円

譲渡所得税:350万円 × 20.315%= 71万1025円

【相続税】

相続財産はマンションと預貯金1800万円です。

マンションの相続税評価額は概算として「固定資産税評価額 ÷ 70% × 80%」で求められます。

マンションの相続税評価額:2800万円 ÷ 70% × 80%= 3200万円

マンション3200万円、預貯金1800万円で、相続財産の合計は5000万円です。法定相続人が子ども2人で、2分の1ずつ相続するケースでは、次のように計算します。

基礎控除額:3000万円 +(600万円 × 2人) = 4200万円

課税価格:5000万円(相続財産) − 4200万円(基礎控除額) =800万円

課税対象となる800万円を相続人2人で均等に分けるため、1人あたりの課税価格は400万円です。国税庁の相続税の速算表に基づき税率10%を適用すると、各相続人の相続税額は40万円、合計では80万円となります。

4. 相続したマンション売却で利用できる特例

相続したマンションを売却して利益(譲渡所得)が出た場合、譲渡所得税(税率20.315%または39.63%)が課税されます。被相続人が購入した当時よりもエリアの不動産価格が上がっている場合は、想定以上の税額になることもあるため注意が必要です。

しかし、相続した不動産を売却する際には、税負担を軽減できる複数の特例が用意されています。これらを適切に活用すれば、譲渡所得税を大幅に抑えられる可能性があります。

この章では、相続したマンションの売却時に利用できる主要な特例と、その適用条件・注意点について解説します。

4-1. 相続財産を譲渡した場合の取得費の特例

相続したマンションを売却する場合、「取得費加算の特例」が適用できる可能性があります。これは、相続税として支払った金額の一部をマンションの取得費に上乗せできる制度です。

譲渡所得は「売却価格 −(取得費+譲渡費用)」で計算されるため、取得費が増えるほど譲渡所得が小さくなり、結果として譲渡所得税を抑えられます。

特例を利用するための条件は以下のとおりです。

- 相続や遺贈により財産を取得していること

- 財産の取得者に相続税が課税されていること

- 相続開始から3年10カ月以内に売却していること

取得費に加算できる額は、次の式で求めます。

相続税額 × 不動産の課税価格 ÷ (相続した財産全体の課税価格 + 債務控除)

例えば、相続財産が「マンション5000万円」「預貯金5000万円」の合計1億円、相続人が1人で相続税が1220万円発生したケースでは、マンションに対応する相続税額(取得費に加算できる額)は以下のようになります。

1220万円 × 5000万円 ÷ 1億円 = 610万円

相続後すぐにマンションを6000万円で売却し、取得費5000万円、譲渡費用500万円だった場合の譲渡所得は次のとおりです。

6000万円 −(5000万円 + 500万円) = 500万円

本来であれば、この500万円に対して譲渡所得税が発生します。しかし取得費加算の特例を使うと、取得費に610万円を上乗せできるため、計算は次のように変わります。

6000万円 −(5000万円 + 610万円 + 500万円) = -110万円

譲渡所得がマイナスとなるため、この売却では 譲渡所得税は発生しません。

4-2. マイホームを売ったときの特例

相続したマンションに相続人も住んでいた場合は、「マイホームを売ったときの特例」を利用できる可能性があります。マンション売却で生じた利益(譲渡所得)から最大3000万円を控除できるため、譲渡所得税を大きく減らせます。

特例を利用するには、以下のような条件を満たす必要があります。

- 相続人自身の居住用として使っていた家であること

- 過去に住んでいた家の場合は、住まなくなってから「3年を経過する年の12月31日まで」に売却すること

- 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用途に利用していないこと

- 売却する年と、その前年・前々年にこの特例、マイホーム関連の特例(買い替え特例・交換特例・譲渡損失の繰越控除)を利用していないこと

- 親族など特別な関係のある人への売却ではないこと

マンション売却で3000万円の譲渡所得が発生した場合でも、特例により最大3000万円を控除できるため、節税効果が高いといえます。

5. 相続したマンション売却の注意点

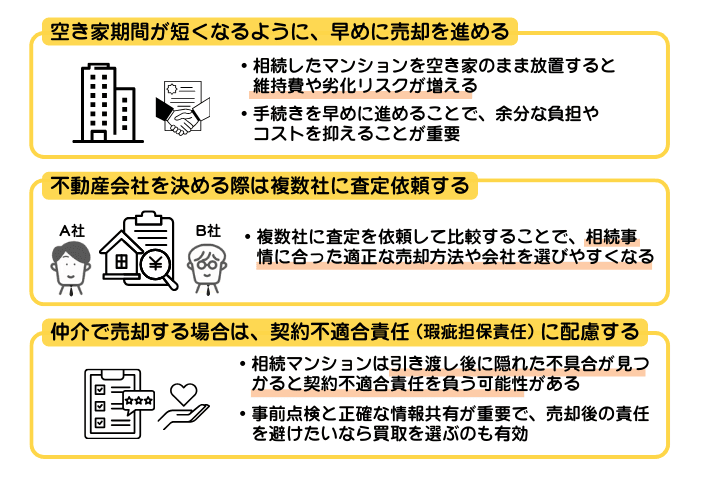

相続したマンションを売却する際の注意点を示した図解。空き家期間、不動産会社の選び方、契約不適合責任への配慮など3つのポイントを解説

相続したマンションを売却する際の注意点を示した図解。空き家期間、不動産会社の選び方、契約不適合責任への配慮など3つのポイントを解説

相続したマンションを売却する際は、維持費の負担を抑えるためにも、早めに手続きを進めることが大切です。また、不動産会社を決める際は、複数社の査定額や提案内容を比較して、依頼先を選びましょう。

さらに、仲介で売却する場合は、売主に「契約不適合責任(旧・瑕疵担保責任)」が生じるため、物件の瑕疵(かし)を把握しておくことも重要です。ここでは、相続したマンションを売却する際の注意点を紹介します。

5-1. 空き家期間が短くなるように、早めに売却を進める

相続したマンションをそのまま空き家として放置しておくと、誰も住んでいなくても管理費や修繕積立金、固定資産税といった維持費が継続して発生します。さらに、空室状態が続くほど換気不足による劣化や、水道設備のトラブルなどが起こるリスクも高まります。

売却を予定している場合は、できるだけ早めに手続きを進めることが大切です。相続登記や不動産会社への相談、査定依頼を早期に行うことで、空き家期間を短縮でき、余分なランニングコストを抑えられます。

また、市場動向によっては早く動いたほうが高値で売却できるケースもあるため、「時間をかけて放置するほど損をする可能性がある」という点も意識しておきましょう。

5-2. 不動産会社を決める際は、複数社に査定依頼する

相続したマンションを売却する際は、複数の不動産会社へ査定を依頼し、価格や提案内容を比較することが重要です。相続不動産の場合、相続人自身がマンションの相場感や魅力を十分に把握していないケースも多いため、複数社の意見を聞くことで適正な売却価格を判断しやすくなります。

査定額だけでなく、担当者の説明の分かりやすさ、販売戦略の提案力、相続特有の手続きにどれだけ詳しいかといった点も比較しておきましょう。仲介による売却、業者による買取のどちらであっても、複数社に相談することで選択肢が広がり、より自分たちに合った会社を選びやすくなります。

5-3. 仲介で売却する場合は、契約不適合責任(瑕疵担保責任)に配慮する

相続したマンションを仲介で売却する場合は、引き渡し後に「契約不適合責任(瑕疵担保責任)」を問われることもあります。

契約不適合責任とは、引き渡し時には分からなかった雨漏り・設備の故障・配管トラブルなどが後から見つかった場合に、売主が負う責任のことです。場合によっては、買主から契約解除や損害賠償などを請求されるリスクもあります。

相続不動産は、前所有者の管理状況を把握できていないケースが多く、思わぬ不具合が見つかることもあります。そのため、売却前にできる範囲で状態を確認し、気になる箇所は専門業者に点検してもらうと安心です。

また、把握している不具合は不動産会社や買主へ正確に伝えておくことが大切です。説明を怠ると、引き渡し後のクレームや修補負担につながり、結果的に時間・費用のロスが大きくなります。

なお、買取業者へ売却する場合は、契約不適合責任が免責となる契約が一般的です。査定の段階で不具合を織り込むため、売主が後から責任を問われる心配はほとんどありません。売却後のリスクを避けたい場合は、買取を選択するのも1つの方法です。

6. マンションを相続した際の売却以外の選択肢

マンションを相続した際は、売却以外にも「居住する」「賃貸に出す」といった選択肢があります。資産を保有しながら活用できますが、管理費や修繕積立金、固定資産税といった維持費が負担になることもあります。

ここでは、売却以外の主な選択肢と、それぞれのメリット・デメリットを紹介します。

6-1. 居住する

相続したマンションに自分がそのまま住む、または転居して住み始めるという選択肢もあります。相続後にマンションに居住する場合の主なメリット・デメリットは次のとおりです。

【メリット】

・ 家賃を支払う必要がなく、住居費を抑えられる

・ 思い出のある住まいを手放さずに済む

【デメリット】

・ 固定資産税、管理費、修繕積立金などの維持費が発生する

・ 家族構成やライフスタイルによっては「広すぎる」「立地が合わない」などの不便が生じることがある

・ 築年数が古いマンションの場合、リフォームが必要になる可能性がある

相続したマンションに住むことは、住居費の節約につながる一方で、維持管理の負担も伴います。住み心地や今後の生活設計を踏まえ、売却や賃貸と合わせて比較検討することが大切です。

6-2. 賃貸に出す

相続したマンションを売却せずに活用したい場合は、賃貸に出す方法もあります。相続後にマンションを賃貸に出す場合の主なメリット・デメリットは次のとおりです。

【メリット】

・ 家賃収入で固定資産税、管理費、修繕積立金などをまかなえる

・ 物件を手放さずに活用できる

・ 将来、自分や家族が住む選択肢を残せる

【デメリット】

・ 設備の修繕・リフォーム、メンテナンス、管理手数料など、オーナーとしての支出が発生する

・ 空室期間が続くと、維持管理費が負担となる

・ 入居者トラブルや設備故障などの対応が必要になる

賃貸運用は、資産を維持しながら収益化できる一方で、管理コストや空室リスクを伴います。売却と比較しながら、自分たちのライフプランに合う方法かどうか慎重に判断することが大切です。

7. 相続したマンションの売却でよくある質問

Q. 相続したマンションは売却・賃貸のどちらがおすすめ?

相続したマンションを「売るか」「貸すか」は、物件の立地や築年数、相続人の資金状況などによって最適な選択が異なります。

例えば、相続税の納付が必要で資金に余裕がない場合は、売却して現金化したほうが経済的な負担を抑えやすくなります。賃貸に出せば家賃収入は得られますが、リフォーム費用や管理費・修繕積立金などの支出が続くため、手元に残る金額が想定より少なくなることもあります。

一方で、立地が良く賃貸需要が高いマンションであれば、長期的な収益源として活用できる可能性があります。将来、自分や家族が住む予定がある場合にも、賃貸は柔軟な選択肢になります。

売却と賃貸のどちらにもメリット・デメリットがあるため、物件の状態や維持費、家族のライフプランを踏まえて総合的に判断することが重要です。

Q. マンションを生前贈与するのと相続するのとではどちらが得?

生前贈与と相続のどちらが有利かは、マンションの評価額や相続人との関係、利用できる特例の有無などによって異なり、一概に「どちらが得」とは言い切れません。どちらにもメリット・注意点があります。

【生前贈与の場合】

相続時精算課税制度を利用すれば、最大2500万円まで贈与税がかからない場合があります。ただし、名義変更時の登録免許税は固定資産税評価額の2%と高く、さらに不動産取得税も発生するため、評価額が高いマンションほど税負担が大きくなりやすい点に注意が必要です。

【相続の場合】

基礎控除(3000万円+600万円×法定相続人)により、相続税がかからないケースも多く、特例の適用で税負担をさらに軽減できる可能性があります。また、登録免許税は0.4%と低く、不動産取得税も非課税です。

結論として、マンションの評価額が高い場合には、相続のほうが税負担を抑えやすい傾向があります。一方で、早い段階で資産を移したい、相続税対策として贈与を活用したいなど、家庭の事情によっては生前贈与が適しているケースもあります。

そのため、どちらが有利かは家庭の状況や資産構成によって変わるため、マンションの評価額や相続税の見込み額を踏まえたうえで判断し、必要に応じて税理士などの専門家へ相談することをおすすめします。

8. まとめ|相続したマンションを売却するには、まず相続登記を完了させよう

相続したマンションを売却するには、遺産分割協議などの相続手続きを行い、マンションの名義を相続人へ変更する「相続登記」を完了させる必要があります。

遺産分割が済んでいないと、後から「自分も不動産を引き継ぎたい」と主張する相続人が現れ、売却が進まなくなるおそれもあります。また、故人名義のままではマンションを売却できないため、相続登記は必ず必要です。

また、相続から売却までの過程では、相続税や譲渡所得税が発生する可能性もあるため、事前にどのような費用がかかるかを確認したうえで手続きを進めましょう。

遺産分割協議がまとまらない場合は弁護士、相続手続きや税金の計算に不安がある場合は、司法書士や税理士といった専門家の手を借りるのも1つの手です。費用はかかりますが、複雑な手続きをスムーズに進められるため、結果的にマンションの売却までの時間を短縮できるでしょう。

(記事は2025年12月1日時点の情報に基づいています)

【PR】「訳あり不動産」の相談は、クランピーリアルエステートへ

クランピーリアルエステートは、底地や共有持分、再建築不可物件といった、いわゆる訳あり物件を専門的に取り扱う不動産企業。これまでに培ったノウハウと、不動産専門の弁護士や税理士などの全国ネットワークを活かし、問題を解決します。

お問い合わせ先

電話:0120-479-831

詳しくはこちらへ